Publireportage – Wissen und Handeln - Cash

Publireportage – Wissen und Handeln - Cash

Publireportage – Wissen und Handeln - Cash

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Publireportage</strong> <strong>–</strong> <strong>Wissen</strong> <strong>und</strong> <strong>Handeln</strong><br />

Seite 13<br />

Abgeltungssteuer ab 01.01.2009: Tipps, wie Sie Ihr Vermögen vor der<br />

Abgeltungssteuer schützen können<br />

Mit der Einführung der Abgeltungssteuer in Deutschland brechen neue Zeiten für Privatanleger an. Ab 01. Januar 2009 wird die neue Abgeltungssteuer an Kursgewinnen knabbern<br />

<strong>und</strong> die Renditen schmälern. Noch bleiben einige Monate Zeit bis zum Stapellauf der Abgeltungssteuer <strong>–</strong> wertvolle Zeit, um sich auf die gr<strong>und</strong>legenden Änderungen im<br />

Bereich der Besteuerung von Kapitalerträgen vorzubereiten. Anton Vetter, Vorstand der BV & P Vermögen AG aus Kempten/Allgäu informiert Sie, welche Änderungen auf Sie<br />

zukommen werden <strong>und</strong> wie Sie Ihre Anlagestrategie optimal an die neue Steuersituation anpassen können, um nicht unwissend in mögliche Fallen der Abgeltungssteuer zu<br />

treten. Denn es gibt in der Tat einige interessante Möglichkeiten für Anleger, ihr Vermögen vor der Abgeltungssteuer zu schützen.<br />

Von Anton Vetter<br />

Gr<strong>und</strong>sätzlich handelt es sich bei der<br />

Abgeltungssteuer um eine Form der Einkommensteuer,<br />

die auf Einkünfte aus Kapitalvermögen,<br />

z.B. Zinsen, Dividenden,<br />

Investmentfonds-Erträge, Zertifikaten<br />

<strong>und</strong> privaten Veräusserungsgewinnen in<br />

Höhe von 25 % der Bruttoerträge abzüglich<br />

Sparer pauschbetrag erhoben wird. Die<br />

Steuer wird direkt vom jeweiligen Kreditinstitut<br />

einbehalten <strong>und</strong> an die Finanzverwaltung<br />

abgeführt. Je nach individuellem<br />

persönlichem Steuersatz kann die 25 %-ige<br />

Abgeltungssteuer von Vorteil für vermögende<br />

Anleger sein <strong>–</strong> andererseits werden<br />

Anleger auch die Nachteile deutlich zu<br />

spüren bekommen, z.B. die generelle Besteuerung<br />

von Veräusserungsgewinnen,<br />

sprich der Wegfall der zwölfmonatigen<br />

Spekulationsfrist für Investments sowie<br />

die Abschaffung des Halbeinkünfteverfahrens<br />

bei Dividendenerträgen. Diese werden<br />

bisher nur mit dem halben Steuersatz<br />

besteuert, künftig jedoch voll.<br />

Entscheidend ist deshalb, noch vor dem<br />

Einführungsstichtag zu handeln <strong>und</strong> mit<br />

einem langfristigen Anlagekonzept <strong>und</strong><br />

geeigneten Anlageformen die derzeit noch<br />

gültigen Steuervorteile zu nutzen. Denn ab<br />

01. Januar 2009 werden die Einschnitte der<br />

neuen Steuer unaufhaltbar wirksam.<br />

Bestandschutz <strong>–</strong> noch in 2008 kaufen<br />

oder tauschen<br />

Bei allen negativen Berichten hier auch<br />

eine gute Nachricht: Bestehende Aktien<strong>und</strong><br />

Fondsinvestments <strong>und</strong> Wertpapiere,<br />

die bis 31. Dezember 2008 gekauft werden,<br />

unterliegen dem Bestandsschutz <strong>und</strong><br />

sind nach alter Regelung bei Veräusserung<br />

nach zwölf Monaten steuerfrei.<br />

Damit ergibt sich gleich eine zweifache<br />

Chance: Einerseits sichern sich Anleger<br />

noch bis Ende 2008 durch gezielte Depotumschichtungen<br />

den Bestandsschutz<br />

<strong>–</strong> andererseits kann sich die bewusste Realisierung<br />

von Verlusten durch den Verkauf<br />

von Underperformern bis Ende 2008 langfristig<br />

noch einmal lohnen, da diese gr<strong>und</strong>sätzlich<br />

letztmals bis 2013 vorgetragen <strong>und</strong><br />

mit neuen Kursgewinnen <strong>und</strong> künftig sogar<br />

Zinserträgen verrechnet werden können.<br />

Alleskönner mit Ausdauer gefragt<br />

Auf der Suche nach dem richtigen Investment<br />

zur Steueroptimierung ist die<br />

Auswahl der Anlageinstrumente von entscheidender<br />

Bedeutung: Zunächst sollte<br />

der Anleger auf die konsequente Umsetzung<br />

seiner persönlichen Anlagestrategie<br />

achten, um seine langfristigen Anlageziele<br />

optimal erreichen zu können. Im zweiten<br />

Schritt rückt die Steueroptimierung in den<br />

Focus.<br />

Generell ist es ratsam, solide Werte mit<br />

langfristigem Potenzial noch vor 2009 ins<br />

Depot zu legen <strong>und</strong> bei guter Performance<br />

lange zu halten. Nur wenn ab 2009 keine<br />

Umstrukturierung mehr notwendig ist,<br />

weil die ausgewählten Anlagen eine stabile<br />

Wertentwicklung aufweisen, bleiben<br />

Kursgewinne von der Abgeltungssteuer<br />

verschont.<br />

Beim Blick auf die einzelnen Anlageklassen<br />

wird klar, dass es deutliche Unterschiede<br />

hinsichtlich der Auswirkungen<br />

der Abgeltungssteuer gibt: So werden ab<br />

2009 festverzinsliche Anlagen (Anleihen,<br />

Sparbriefe, Zinspapiere) für Spitzenverdiener<br />

an Attraktivität gewinnen. Anstelle<br />

des persönlichen Steuersatzes von bis zu<br />

45 % werden dann lediglich 25 % Abgeltungssteuer<br />

erhoben. Deshalb befürchten<br />

Kritiker ab 2009 eine Zunahme von risikoarmen<br />

festverzinslichen Wertpapieren zu<br />

Lasten von Risikopapieren. Dadurch würden<br />

die Anlagerenditen der Sparer jedoch<br />

weiter sinken. Aufgr<strong>und</strong> der langfristig<br />

höheren Rendite am Aktienmarkt sollten<br />

Anleger mit langfristigem Anlagehorizont<br />

auch weiterhin zu soliden Aktientiteln<br />

greifen.<br />

Zertifikate haben sich in der Vergangenheit<br />

steigender Beliebtheit erfreut. Aber<br />

nur solche, die in der Übergangszeit vor<br />

dem 15. März 2007 gekauft wurden oder<br />

vor dem 30. Juni 2009 verkauft werden,<br />

kommen noch in den Genuss der Steuerfreiheit<br />

<strong>–</strong> vorausgesetzt, sie wurden mindestens<br />

ein Jahr gehalten <strong>und</strong> werden nicht<br />

als Finanzinnovation eingestuft. Auf diese<br />

entfiel auch bisher schon der persönliche<br />

Steuersatz <strong>–</strong> insofern stellen sich Finanzinnovationen<br />

(z.B. Garantiezertifikate)<br />

durch die neue Steuerregelung in vielen<br />

Fällen besser gegenüber der bisherigen<br />

Praxis.<br />

Immobilienfonds <strong>und</strong> Immobilien als<br />

Direktinvestments gehören zu den Gewinnern<br />

der Steuerreform. Sie werden wie<br />

bisher von der neuen Steuer nicht erfasst,<br />

sofern die Mindesthaltedauer 10 Jahre beträgt.<br />

Ein harter Schlag für Vermögenssparer<br />

dürfte die steuerliche Behandlung<br />

des Wertzuwachses aus Fondssparplänen<br />

sein: Die Abgeltungssteuer wird bei allen<br />

Fondsanteilen fällig, die ab 01.01.2009 gekauft<br />

werden.<br />

Gleiches gilt für alle Kursgewinne aus<br />

Investmentfonds <strong>–</strong> es sei denn, sie werden<br />

noch vor dem 01.01.2009 gekauft (Bestandsschutz).<br />

Lebens- <strong>und</strong> Rentenversicherungen mit<br />

Kapitalwahlrecht sind von der Abgeltungssteuer<br />

ebenso ausgenommen. Die Erträge<br />

aus Lebensversicherungen werden nachgelagert<br />

besteuert. Bei Verträgen mit mit<br />

einer Mindestlaufzeit von 12 Jahren <strong>und</strong><br />

Auszahlung nach dem vollendeten 60.<br />

Lebensjahr unterliegen die Erträge auch<br />

weiterhin dem Halbeinkünfteverfahren.<br />

Andernfalls wird der Vermögenszuwachs<br />

bei Auszahlung mit 25 % Abgeltungssteuer<br />

belastet.<br />

Produkt-Schmieden auf<br />

Hochtouren<br />

Als Folge der Abgeltungssteuer halten<br />

Privatinvestoren bereits jetzt Ausschau<br />

nach Produkten, die noch in 2008 bedenkenlos<br />

gekauft <strong>und</strong> nach vielen Jahren <strong>–</strong><br />

natürlich mit erfreulichen Kursgewinnen<br />

<strong>und</strong> ohne Abgeltungssteuerabzug <strong>–</strong> verkauft<br />

werden können.<br />

So entstanden <strong>und</strong> entstehen zahlreiche<br />

neue Anlageinstrumente, wie z.B. im<br />

Bereich der Dachfonds <strong>und</strong> Multi-Asset-<br />

Fonds oder bei fondsgeb<strong>und</strong>enen Lebensversicherungen.<br />

Anleger sollten bei ihren<br />

Entscheidungen aber die jeweilige Kostenstruktur<br />

nicht ausser Acht lassen, denn<br />

oftmals wird doppelt abkassiert: Beispielsweise<br />

fallen bei Dachfonds neben dem<br />

Ausgabeaufschlag <strong>und</strong> der Managementfee<br />

auch noch Kosten für die Verwaltung<br />

der Einzelfonds an. Ausserdem sollte das<br />

Fondsmanagement <strong>und</strong> der Investmentansatz<br />

einer kritischen Prüfung unterzogen<br />

werden. Bei fondsgeb<strong>und</strong>enen Lebensversicherungen<br />

fallen z.B. zusätzliche Kosten<br />

für den Versicherungsschutz (Risikoprämie)<br />

an.<br />

Tipp 1: Fondsgeb<strong>und</strong>ene Lebensversicherung<br />

Ein geeignetes Instrument zur Steueroptimierung<br />

wird künftig die fondsgeb<strong>und</strong>ene<br />

Lebensversicherung sein, da sie in<br />

der Anlagepolitik flexibel bleibt <strong>und</strong> die<br />

Erträge während der Laufzeit steuer- <strong>und</strong><br />

renditeoptimiert angesammelt werden<br />

können <strong>–</strong> unter Einsatz von Investmentfonds<br />

innerhalb der Versicherung. Neben<br />

den allgemein bekannten Vorteilen einer<br />

Lebensversicherung, wie z.B. die Absicherung<br />

für den Todesfall oder die Wahlmöglichkeit<br />

einer lebenslangen Rentenzahlung,<br />

profitiert diese Anlageform vom Steuerst<strong>und</strong>ungseffekt,<br />

was sich wiederum positiv<br />

auf die Renditeentwicklung auswirkt.<br />

Dies lässt die fondsgeb<strong>und</strong>ene Lebensversicherung<br />

im Wettstreit um gute Renditeplatzierungen<br />

bei Nachsteuerbetrachtung<br />

deutlich nach oben klettern. Auszahlungen<br />

nach Ablauf können steuergünstig in Jahre<br />

verlagert werden, in denen die Steuerprogression<br />

abnimmt, z.B. ins Rentenalter. So<br />

müssten beispielsweise die Gewinne bei<br />

einem individuellen Steuersatz von 30 %<br />

bei Fälligkeit nur mit 15 % versteuert werden.<br />

Tipp 2: Mischfonds mit vermögensverwaltendem<br />

Ansatz als Basisinstrument<br />

Eine Reihe von kleineren Fondsgesellschaften<br />

<strong>und</strong> Vermögensverwaltern haben<br />

interessante Mischfonds mit vermögensverwaltendem<br />

Charakter aufgelegt. Diese<br />

Fonds versprechen langfristiges Wachstumspotenzial<br />

durch einen ausgewogenen<br />

Investmentstil. Idealerweise kommen bei<br />

der Veranlagung auch passiv gemanagte<br />

Indexfonds (ETFs <strong>–</strong> Exchange Traded<br />

F<strong>und</strong>s) zum Einsatz.<br />

ETFs bieten eine optimale Risikostreuung,<br />

absolute Transparenz <strong>und</strong> Flexibilität,<br />

denn mit nur einer einzigen Transaktion<br />

an der Börse kauft der Fondsmanager<br />

einen ganzen Korb von Wertpapieren, der<br />

einen Index abbildet <strong>und</strong> sich auf einzelne<br />

Länder <strong>und</strong> Regionen ebenso beziehen<br />

kann wie auf bestimmte Themen, Zinsen,<br />

Rohstoffe oder Strategien. Ein weiterer<br />

Pluspunkt sind die niedrigen Kosten: Im<br />

Durchschnitt werden nur zwischen 0,10 %<br />

<strong>und</strong> 0,60 % Managementfee fällig (Vergleich<br />

klassische Fonds: 1,00 <strong>–</strong> 2,00 %), auf<br />

Ausgabeaufschläge verzichten ETFs ganz<br />

(Vergleich klassische Fonds: oftmals bis zu<br />

5,00 %). Und ganz nebenbei fällt auch hier<br />

keine Abgeltungssteuer bei Kursgewinnen<br />

an <strong>–</strong> der Anleger setzt den Fondsmanager<br />

somit auf lange Sicht als Vermögensverwalter<br />

<strong>und</strong> Steuersparer zugleich ein.<br />

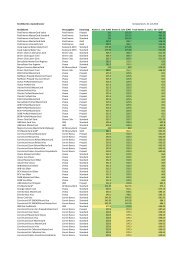

Ein lohnender Vergleich<br />

Die untenstehende Vergleichsrechnung<br />

zeigt, dass die Vermögensanlage in einer<br />

fondsgeb<strong>und</strong>enen Lebensversicherung<br />

durchaus Vorteile in der Nachsteuerrendite<br />

gegenüber der klassischen Depotanlage<br />

vorweisen kann. Dabei wurden die üblicherweise<br />

anfallenden Kosten mit berücksichtigt.<br />

Berechnungsgr<strong>und</strong>lage bei der<br />

fondsgeb<strong>und</strong>enen Lebensversicherung ist<br />

eine Laufzeit von mindestens 12 Jahren<br />

<strong>und</strong> Endablauf nach dem 60. Lebensjahr<br />

sowie der Spitzensteuersatz.<br />

Einen noch grösseren Vorteil verbucht<br />

ein Anleger, der in einen Fonds mit vermögensverwaltendem<br />

Ansatz investiert.<br />

Wichtig ist dabei vor allem die Kostenseite.<br />

Der Anleger sollte auf jeden Fall darauf<br />

achten, dass der Fonds in kostengünstige<br />

Anlageprodukte (z.B. ETFs) investiert,<br />

die Managementfee im Rahmen ist <strong>und</strong><br />

für den Abschluss kein Ausgabeaufschlag<br />

verrechnet wird. Teure Ausgabeaufschläge<br />

können den Vorteil einer Fondsanlage<br />

schnell dahin schmelzen lassen.<br />

Aufgr<strong>und</strong> der Themenkomplexität <strong>und</strong><br />

der unterschiedlichen Anlegerbedürfnisse<br />

ist im Einzelfall immer zu prüfen, welche<br />

Anlageform für den einzelnen Anleger die<br />

beste Alternative darstellt. Gerne können<br />

Sie hierzu unter info@bv-partner.de oder<br />

Tel: +49 (0)831 - 960780-0 Kontakt zum<br />

Autor aufnehmen.<br />

Vergleichsrechnung Vermögensverwaltung / fondsgeb<strong>und</strong>ene Lebensversicherung / Fonds<br />

Anlagesumme EUR 1’000’000.00 Abgeltungssteuersatz inkl. Solidaritätszuschlag<br />

(+ evtl. Kirchensteuer)<br />

Laufzeit Vermögensverwaltung Lebensversicherung Fonds<br />

1 1’035’413.63 1’034’550.00 1’046’500.00<br />

2 1’072’081.37 1’081’104.75 1’095’162.25<br />

3 1’110’047.66 1’129’754.46 1’146’087.29<br />

4 1’149’358.47 1’180’593.41 1’199’380.35<br />

5 1’190’061.42 1’233’720.12 1’255’151.54<br />

6 1’232’205.81 1’289’237.52 1’313’516.09<br />

7 1’275’842.69 1’347’253.21 1’374’594.58<br />

8 1’321’024.90 1’407’879.61 1’438’513.23<br />

9 1’367’807.18 1’471’234.19 1’505’404.10<br />

10 1’416’246.19 1’537’439.73 1’575’405.39<br />

11 1’466’400.61 1’606’624.52 1’648’661.74<br />

12 1’518’331.17 1’678’922.62 1’725’324.51<br />

13 1’572’100.78 1’754’474.14 1’805’552.10<br />

14 1’627’774.56 1’833’425.47 1’889’510.27<br />

15 1’685’419.96 1’915’929.62 1’977’372.50<br />

angenommene Rendite 6.00% 6.00% 6.00%<br />

Wertzuwachs in EUR nach Steuern nach 15 Jahren (angenommener<br />

Steuersatz 42 % + Solidaritätszuschlag)<br />

26.4%<br />

685’419.96 713’005.41 977’372.50<br />

Anlagestrategie (Aktien/Renten) 50 - 50 50 - 50 50 - 50<br />

Über den Autor:<br />

Anton Vetter ist Vorstand bei der BV<br />

& P Vermögen AG mit Firmensitz in<br />

Kempten/Allgäu. Das Finanzdienstleistungsinstitut,<br />

dessen Kerngeschäft die<br />

honorarbasierte Vermögensverwaltung<br />

ist, entwickelt spezielle Vermögensverwaltungskonzepte<br />

mit Exchange Traded<br />

F<strong>und</strong>s (ETFs) für vermögende Privat- <strong>und</strong><br />

Firmenk<strong>und</strong>en. Anton Vetter verfügt<br />

über jahrelange Erfahrung im Private<br />

Banking auf internationaler Ebene. Er<br />

ist zertifizierter Financial Planner (CFP),<br />

Mitglied des Financial Planner Standards<br />

Board Deutschland <strong>und</strong> Referent bei<br />

zahlreichen internationalen Seminarveranstaltungen.<br />

Anton Vetter<br />

Vorstand BV & P<br />

Vermögen AG