Personengesellschaften im internationalen Steuerrecht ... - IIFS

Personengesellschaften im internationalen Steuerrecht ... - IIFS

Personengesellschaften im internationalen Steuerrecht ... - IIFS

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

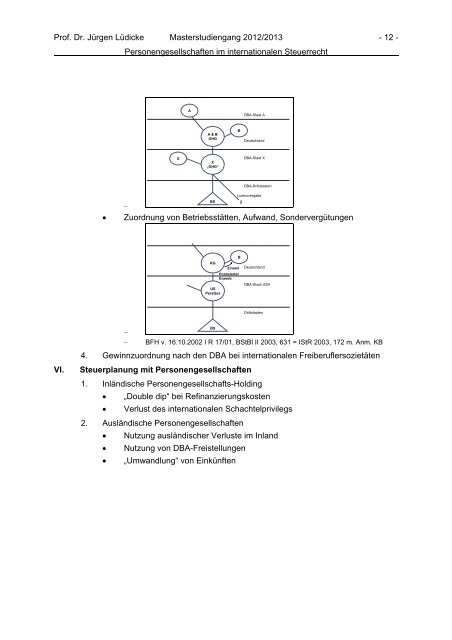

Prof. Dr. Jürgen Lüdicke Masterstudiengang 2012/2013 - 12 -<br />

<strong>Personengesellschaften</strong> <strong>im</strong> <strong>internationalen</strong> <strong>Steuerrecht</strong><br />

A<br />

DBA-Staat A<br />

A & B<br />

OHG<br />

B<br />

Deutschland<br />

X<br />

X<br />

„OHG“<br />

DBA-Staat X<br />

DBA-Drittstaaten<br />

<br />

<br />

Lizenzvergabe<br />

BS<br />

Z<br />

Zuordnung von Betriebsstätten, Aufwand, Sondervergütungen<br />

KG<br />

US<br />

PersGes<br />

B<br />

Zinsen<br />

finanzierter<br />

Erwerb<br />

Deutschland<br />

DBA-Staat USA<br />

Drittstaaten<br />

<br />

<br />

BS<br />

BFH v. 16.10.2002 I R 17/01, BStBl II 2003, 631 = IStR 2003, 172 m. Anm. KB<br />

4. Gewinnzuordnung nach den DBA bei <strong>internationalen</strong> Freiberuflersozietäten<br />

VI.<br />

Steuerplanung mit <strong>Personengesellschaften</strong><br />

1. Inländische Personengesellschafts-Holding<br />

„Double dip“ bei Refinanzierungskosten<br />

Verlust des <strong>internationalen</strong> Schachtelprivilegs<br />

2. Ausländische <strong>Personengesellschaften</strong><br />

Nutzung ausländischer Verluste <strong>im</strong> Inland<br />

Nutzung von DBA-Freistellungen<br />

„Umwandlung“ von Einkünften