Personengesellschaften im internationalen Steuerrecht ... - IIFS

Personengesellschaften im internationalen Steuerrecht ... - IIFS

Personengesellschaften im internationalen Steuerrecht ... - IIFS

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Prof. Dr. Jürgen Lüdicke Masterstudiengang 2012/2013 - 9 -<br />

<strong>Personengesellschaften</strong> <strong>im</strong> <strong>internationalen</strong> <strong>Steuerrecht</strong><br />

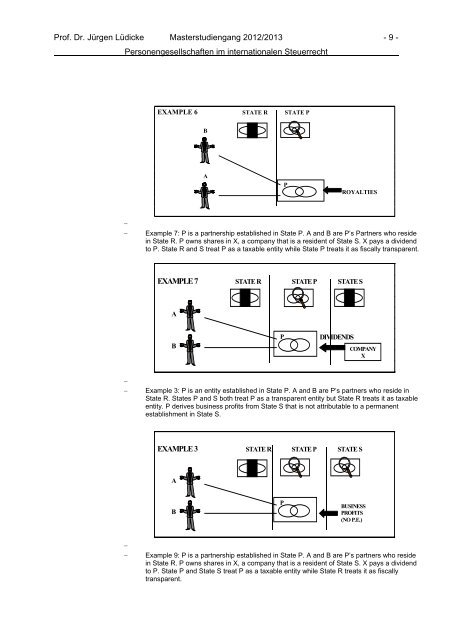

EXAMPLE 6 STATE R STATE P<br />

B<br />

A<br />

P<br />

ROYALTIES<br />

<br />

<br />

Example 7: P is a partnership established in State P. A and B are P’s Partners who reside<br />

in State R. P owns shares in X, a company that is a resident of State S. X pays a dividend<br />

to P. State R and S treat P as a taxable entity while State P treats it as fiscally transparent.<br />

EXAMPLE 7 STATE R STATE P STATE S<br />

A<br />

B<br />

P<br />

DIVIDENDS<br />

COMPANY<br />

X<br />

<br />

<br />

Example 3: P is an entity established in State P. A and B are P’s partners who reside in<br />

State R. States P and S both treat P as a transparent entity but State R treats it as taxable<br />

entity. P derives business profits from State S that is not attributable to a permanent<br />

establishment in State S.<br />

EXAMPLE 3 STATE R STATE P STATE S<br />

A<br />

B<br />

P<br />

BUSINESS<br />

PROFITS<br />

(NO P.E.)<br />

<br />

<br />

Example 9: P is a partnership established in State P. A and B are P’s partners who reside<br />

in State R. P owns shares in X, a company that is a resident of State S. X pays a dividend<br />

to P. State P and State S treat P as a taxable entity while State R treats it as fiscally<br />

transparent.