Protokoll Hohn zum Thema Zinsschranke wowo2-1

Protokoll Hohn zum Thema Zinsschranke wowo2-1

Protokoll Hohn zum Thema Zinsschranke wowo2-1

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

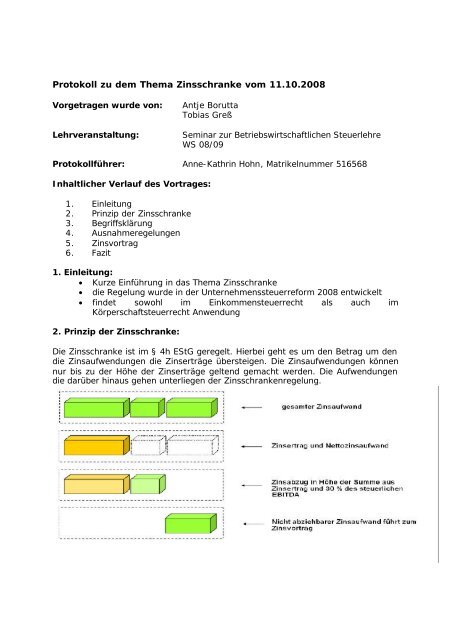

<strong>Protokoll</strong> zu dem <strong>Thema</strong> <strong>Zinsschranke</strong> vom 11.10.2008<br />

Vorgetragen wurde von:<br />

Lehrveranstaltung:<br />

Antje Borutta<br />

Tobias Greß<br />

Seminar zur Betriebswirtschaftlichen Steuerlehre<br />

WS 08/09<br />

<strong>Protokoll</strong>führer: Anne-Kathrin <strong>Hohn</strong>, Matrikelnummer 516568<br />

Inhaltlicher Verlauf des Vortrages:<br />

1. Einleitung<br />

2. Prinzip der <strong>Zinsschranke</strong><br />

3. Begriffsklärung<br />

4. Ausnahmeregelungen<br />

5. Zinsvortrag<br />

6. Fazit<br />

1. Einleitung:<br />

• Kurze Einführung in das <strong>Thema</strong> <strong>Zinsschranke</strong><br />

• die Regelung wurde in der Unternehmenssteuerreform 2008 entwickelt<br />

• findet sowohl im Einkommensteuerrecht als auch im<br />

Körperschaftsteuerrecht Anwendung<br />

2. Prinzip der <strong>Zinsschranke</strong>:<br />

Die <strong>Zinsschranke</strong> ist im § 4h EStG geregelt. Hierbei geht es um den Betrag um den<br />

die Zinsaufwendungen die Zinserträge übersteigen. Die Zinsaufwendungen können<br />

nur bis zu der Höhe der Zinserträge geltend gemacht werden. Die Aufwendungen<br />

die darüber hinaus gehen unterliegen der <strong>Zinsschranke</strong>nregelung.

3. Begriffsklärung:<br />

• Erläuterung der Begriffe Zinsaufwendungen und Zinserträge<br />

• Klärung des Betriebsbegriffs § 4h (1) EStG<br />

• Ermittlung des steuerlichen EBIDTA, welches die BMG für die <strong>Zinsschranke</strong><br />

darstellt<br />

4. Ausnahmeregelungen:<br />

• Freigrenze nach § 4h (2) S.1a EStG<br />

• Stand-Alone-Klausel nach § 4h (2) S.1b EStG<br />

• Escape-Klausel nach § 4h (2) S.1c EStG<br />

• Schädliche Gesellschafterfremdfinanzierung<br />

Schädliche Gesellschafterfremdfinanzierung (Stand-Alone-Klausel- § 8a (2) KStG)

Schädliche Gesellschafterfremdfinanzierung (Escape-Klausel- § 8a (3) KStG)<br />

5. Zinsvortrag:<br />

• Zinsaufwendungen die durch die <strong>Zinsschranke</strong>nregelung nicht abzugsfähig<br />

waren können in die folgenden Wirtschaftsjahre vorgetragen werden.<br />

• In den meisten Fällen wird der Vortrag jedoch nicht in Anspruch<br />

genommen, da sich die finanzielle Struktur des Unternehmens nicht<br />

verändert. Die Zinsvorträge bauschen sich somit von Jahr zu Jahr immer<br />

mehr auf.<br />

• Bei der Aufgabe oder der Übertragung des Betriebs geht der Zinsvortrag<br />

verloren.<br />

6.Fazit:<br />

• Kurze Zusammenfassung des Gesagten und Darstellung der Folgen

Diskussion:<br />

In der anschließenden Diskussion haben sich folgende Fragen ergeben:<br />

1. Zur Ermittlung des steuerlichen EBITDA<br />

Müssen alle Abschreibungen <strong>zum</strong> maßgeblichen Gewinn hinzugerechnet<br />

werden<br />

Antwort (von Prof. Dr. Wilke);<br />

Die Abschreibungen nach § 7g EStG und die Teilwertabschreibungen fließen<br />

nicht in die Berechnung des EBITDA mit ein.<br />

2. Verständnisfrage zur Abbildung auf der Folie 20<br />

Schädliche Gesellschafterfremdfinanzierung (Stand-Alone-Klausel- § 8a (2) KStG)<br />

Die Abbildung wurde von Tobias noch mal genau erläutert und noch einmal<br />

folgendes Beispiel an der Tafel gebracht<br />

Betrieb I<br />

Betrieb II<br />

Zinsaufwendungen i.H.v. 200 200<br />

Zinserträge i.H.v. 100 0<br />

Nettozinsaufwand (NZA) 100 200<br />

10 % von NZA 10 20<br />

Zinsen an Gesellschafter 11 11<br />

Ergebnis Betrieb I: da die Zinszahlung an den Gesellschafter i.H.v. 11 höher sind als<br />

die 10% vom NZA muss die <strong>Zinsschranke</strong> angewendet werden.<br />

Ergebnis Betrieb II: die Zinszahlung i.H.v. 11 ist nicht höher als die 10 % von der<br />

NZA, somit muss keine <strong>Zinsschranke</strong> angewendet werden.<br />

Im Ergebnis bedeutet das, nur weil Betrieb II keine Zinserträge hat muss es die<br />

<strong>Zinsschranke</strong> nicht anwenden. Betrieb I ist somit benachteiligt. Die Unternehmen<br />

versuchen deshalb, die Zinserträge aus der deutschen Besteuerung rauszuhalten.<br />

Das war so vom Gesetzgeber jedoch nicht gewollt. Die Unternehmen müssen den<br />

Nettozinsaufwand so hoch wie möglich halten um der <strong>Zinsschranke</strong> zu entgehen.<br />

Für die Untenehmen besteht dadurch eine gewisse Gestaltungsmöglichkeit.<br />

Vortragsweise:<br />

Die beiden Vortragenden haben laut und deutlich gesprochen. Des Weiteren haben<br />

Sie ihr, nicht einfaches, <strong>Thema</strong> frei und verständlich dargestellt. Die Folien waren<br />

strukturiert und übersichtlich gestaltet. Auf Fragen aus der Seminargruppe konnte<br />

verständlich geantwortet werden.