Beantwortung der Anfrage „Kauf und Verkauf von ... - SPD Düsseldorf

Beantwortung der Anfrage „Kauf und Verkauf von ... - SPD Düsseldorf

Beantwortung der Anfrage „Kauf und Verkauf von ... - SPD Düsseldorf

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

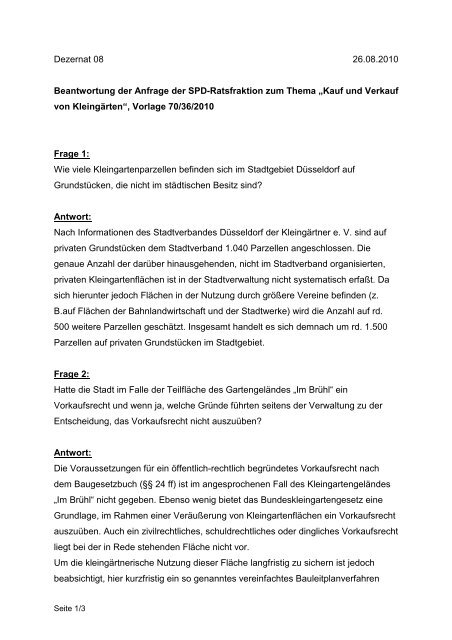

Dezernat 08 26.08.2010<br />

<strong>Beantwortung</strong> <strong>der</strong> <strong>Anfrage</strong> <strong>der</strong> <strong>SPD</strong>-Ratsfraktion zum Thema <strong>„Kauf</strong> <strong>und</strong> <strong>Verkauf</strong><br />

<strong>von</strong> Kleingärten“, Vorlage 70/36/2010<br />

Frage 1:<br />

Wie viele Kleingartenparzellen befinden sich im Stadtgebiet <strong>Düsseldorf</strong> auf<br />

Gr<strong>und</strong>stücken, die nicht im städtischen Besitz sind<br />

Antwort:<br />

Nach Informationen des Stadtverbandes <strong>Düsseldorf</strong> <strong>der</strong> Kleingärtner e. V. sind auf<br />

privaten Gr<strong>und</strong>stücken dem Stadtverband 1.040 Parzellen angeschlossen. Die<br />

genaue Anzahl <strong>der</strong> darüber hinausgehenden, nicht im Stadtverband organisierten,<br />

privaten Kleingartenflächen ist in <strong>der</strong> Stadtverwaltung nicht systematisch erfaßt. Da<br />

sich hierunter jedoch Flächen in <strong>der</strong> Nutzung durch größere Vereine befinden (z.<br />

B.auf Flächen <strong>der</strong> Bahnlandwirtschaft <strong>und</strong> <strong>der</strong> Stadtwerke) wird die Anzahl auf rd.<br />

500 weitere Parzellen geschätzt. Insgesamt handelt es sich demnach um rd. 1.500<br />

Parzellen auf privaten Gr<strong>und</strong>stücken im Stadtgebiet.<br />

Frage 2:<br />

Hatte die Stadt im Falle <strong>der</strong> Teilfläche des Gartengeländes „Im Brühl“ ein<br />

Vorkaufsrecht <strong>und</strong> wenn ja, welche Gründe führten seitens <strong>der</strong> Verwaltung zu <strong>der</strong><br />

Entscheidung, das Vorkaufsrecht nicht auszuüben<br />

Antwort:<br />

Die Voraussetzungen für ein öffentlich-rechtlich begründetes Vorkaufsrecht nach<br />

dem Baugesetzbuch (§§ 24 ff) ist im angesprochenen Fall des Kleingartengeländes<br />

„Im Brühl“ nicht gegeben. Ebenso wenig bietet das B<strong>und</strong>eskleingartengesetz eine<br />

Gr<strong>und</strong>lage, im Rahmen einer Veräußerung <strong>von</strong> Kleingartenflächen ein Vorkaufsrecht<br />

auszuüben. Auch ein zivilrechtliches, schuldrechtliches o<strong>der</strong> dingliches Vorkaufsrecht<br />

liegt bei <strong>der</strong> in Rede stehenden Fläche nicht vor.<br />

Um die kleingärtnerische Nutzung dieser Fläche langfristig zu sichern ist jedoch<br />

beabsichtigt, hier kurzfristig ein so genanntes vereinfachtes Bauleitplanverfahren<br />

Seite 1/3

nach § 13 Baugesetzbuch durchzuführen <strong>und</strong> die Fläche als private Grünfläche mit<br />

Zweckbestimmung Dauerkleingärten festzuschreiben.<br />

Frage 3:<br />

Welche Auswirkungen hat <strong>der</strong> Erwerb eines Kleingartens durch eine Privatperson auf<br />

den Status des Kleingartens in Bezug auf die Regelungen des<br />

B<strong>und</strong>eskleingartengesetzes, das Baurecht <strong>und</strong> die öffentlichen Abgaben (Steuern,<br />

Straßenreinigung, Wasser, Kanal, Müll), sofern <strong>der</strong> Kleingarten nicht länger Teil<br />

eines Kleingartenvereins / einer Kleingartenanlage ist<br />

Antwort:<br />

a) B<strong>und</strong>eskleingartengesetz<br />

Die Veräußerung einer Einzelparzelle führt dazu, dass diese Parzelle zukünftig als<br />

Eigentümergarten zu bewerten ist. Die den Schutz des Pächters bezweckenden<br />

Regelungen des B<strong>und</strong>eskleingartengesetzes finden auf Eigentümergärten keine<br />

Anwendung. Hier seien vor allem die eingeschränkten Kündigungsmöglichkeiten <strong>und</strong><br />

die Regelungen zur Pachtobergrenze genannt.<br />

Überwiegt in einer Kleingartenanlage <strong>der</strong> Anteil dieser Eigentümer-gärten, kann dies<br />

insgesamt zum Verlust des Status „Kleingartenanlage“ führen <strong>und</strong> somit erhebliche<br />

Auswirkungen auf alle dort angesiedelten Parzellen haben.<br />

b) Baurecht<br />

Gr<strong>und</strong>sätzlich hat die Veräußerung privater Kleingartenflächen keine direkten<br />

Auswirkungen auf das Baurecht. Beispielsweise än<strong>der</strong>n sich die Vorgaben zu den<br />

Größenbeschränkungen <strong>von</strong> Lauben o<strong>der</strong> das Verbot einer dauerhaften<br />

Wohnnutzung <strong>der</strong> Flächen nicht. Gegen diesbe-zügliche Verstöße kann<br />

ordnungsrechtlich eingeschritten werden.<br />

Wächst <strong>der</strong> Anteil <strong>von</strong> Eigentümergärten in einer Kleingartenanlage über 50 Prozent<br />

<strong>und</strong> mehr, kann dies bei Flächen, die nicht über den Bebauungsplan als<br />

Dauerkleingärten gesichert sind, erhebliche Auswirkungen auf planungsrechtliche<br />

Belange haben. So kann beispielsweise ein Druck entstehen, Nutzungsän<strong>der</strong>ungen<br />

in Richtung Wohnnutzung vorzunehmen. Konkrete Folgen müssten jeweils im<br />

Einzelfall geprüft werden.<br />

Seite 2/3

c) öffentliche Abgaben<br />

Anfallende öffentliche Lasten für Kleingartenanlagen <strong>und</strong> Kleingartenparzellen<br />

werden im Regelfall auf die dort angesiedelten Kleingärten anteilig umgelegt. Die<br />

Bescheide für öffentliche Lasten für Eigentümergärten gehen hingegen direkt an den<br />

Eigentümer des Gartens. Bei <strong>der</strong> Festsetzung <strong>von</strong> Gebühren, Beiträgen, Entgelten,<br />

etc. ist die Vorgehensweise allerdings bei Kleingärten <strong>und</strong> Eigentümergärten<br />

gr<strong>und</strong>sätzlich gleich. Etwas an<strong>der</strong>s stellt sich die Angelegenheit bei <strong>der</strong> Gr<strong>und</strong>steuer<br />

dar. Sollte eine Kleingartenanlage die Eigenschaft als Anlage nach dem<br />

B<strong>und</strong>eskleingartengesetz verlieren, wird das Finanzamt eine Art- <strong>und</strong><br />

Wertfortschreibung nach dem Bewertungsgesetz vornehmen müssen <strong>und</strong> die bisher<br />

als Stücklän<strong>der</strong>eien bewerteten Flächen als sonstiges Gr<strong>und</strong>vermögen bewerten<br />

müssen. Aus <strong>der</strong> Bewertung folgt dann, dass die bisher <strong>der</strong> Gr<strong>und</strong>steuer A<br />

unterliegenden Flächen nach Gr<strong>und</strong>steuer B zu veranlagen sind. Es wird sich durch<br />

die Än<strong>der</strong>ung regelmäßig ein höherer Einheitswert <strong>und</strong> eine höherer<br />

Gr<strong>und</strong>steuerbelastung ergeben.<br />

Beigeordnete Stulgies<br />

Seite 3/3