ReWe25062003.pdf - Lehrstuhl für Wirtschaftsinformatik (Prof. Dr ...

ReWe25062003.pdf - Lehrstuhl für Wirtschaftsinformatik (Prof. Dr ...

ReWe25062003.pdf - Lehrstuhl für Wirtschaftsinformatik (Prof. Dr ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

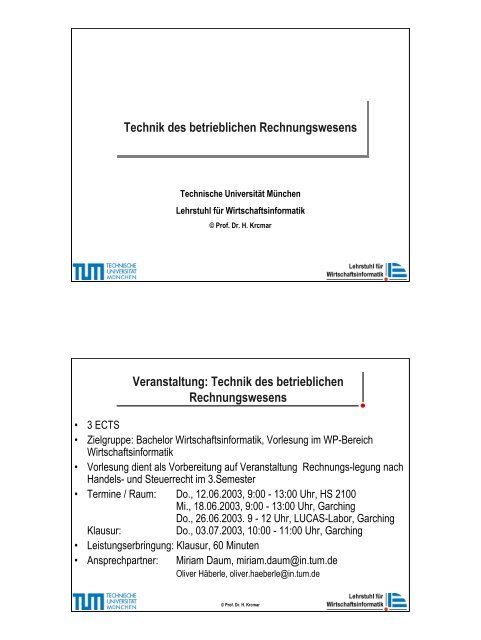

Technik des betrieblichen Rechnungswesens<br />

Technische Universität München<br />

<strong>Lehrstuhl</strong> für <strong>Wirtschaftsinformatik</strong><br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

Veranstaltung: Technik des betrieblichen<br />

Rechnungswesens<br />

• 3 ECTS<br />

• Zielgruppe: Bachelor <strong>Wirtschaftsinformatik</strong>, Vorlesung im WP-Bereich<br />

<strong>Wirtschaftsinformatik</strong><br />

• Vorlesung dient als Vorbereitung auf Veranstaltung Rechnungs-legung nach<br />

Handels- und Steuerrecht im 3.Semester<br />

• Termine / Raum: Do., 12.06.2003, 9:00 - 13:00 Uhr, HS 2100<br />

Mi., 18.06.2003, 9:00 - 13:00 Uhr, Garching<br />

Do., 26.06.2003. 9 - 12 Uhr, LUCAS-Labor, Garching<br />

Klausur:<br />

Do., 03.07.2003, 10:00 - 11:00 Uhr, Garching<br />

• Leistungserbringung: Klausur, 60 Minuten<br />

• Ansprechpartner: Miriam Daum, miriam.daum@in.tum.de<br />

Oliver Häberle, oliver.haeberle@in.tum.de<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

Literatur<br />

• Gesetzestexte:<br />

• Handelsgesetzbuch (HGB)<br />

• Abgabenordnung (AO)<br />

• Eisele, Wolfgang (2002): Technik des betrieblichen<br />

Rechnungswesens, 7. Aufl., Vahlen, München.<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

Gliederung der Veranstaltung<br />

I Buchführung im Rahmen des betrieblichen<br />

Rechnungswesens<br />

II Gesetzliche Grundlagen<br />

III Inventur und Inventar<br />

IV System und Technik der doppelten Buchführung<br />

V Warenverkehr<br />

VI Grundfragen der Materialwirtschaft<br />

VII Anlagenwirtschaft<br />

VIII Vorbereitender Abschluss und Abschlussübersicht<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

I - Buchführung im Rahmen des betrieblichen<br />

Rechnungswesens<br />

1. Begriff<br />

2. Aufgaben<br />

3. Systematik<br />

4. Rechnungskategorien<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

I.1 Begriff<br />

Finanzbuchführung<br />

• chronologische, systematische, lückenlose und<br />

ordnungsmäßige Verzeichnung<br />

• aller in Zahlenwerten festgehaltenen,<br />

• wirtschaftlich bedeutsamen Geschäftsvorfälle,<br />

• zwischen Gründung und Liquidation einer Unternehmung<br />

(Quelle: Eisele 2002, S.15)<br />

• Beinhaltet Bestandsrechnung (Bilanz) und Erfolgsrechnung (Gewinnund<br />

Verlustrechnung)<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

I.2 Aufgaben<br />

• Quantitative Erfassung, Dokumentation, Aufbereitung<br />

und Auswertung der Geschäftsvorfälle<br />

• Rechenschaftslegung gegenüber Auftraggebern<br />

• Überwachung der Wirtschaftlichkeit (Planung, Steuerung,<br />

Kontrolle)<br />

• Liefert Informationen als Entscheidungshilfen für die<br />

Bedarfsträger<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

I.3 Systematik des Rechnungswesens<br />

• Internes und externes<br />

• Pagatorisch und kalkulatorisch<br />

• Retrospektiv und prospektiv<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

I.4 Rechnungskategorien (1)<br />

• Zahlungsmittelebene<br />

Zahlungsmittelbestand = Kassenbestände + verfügbare Bankguthaben<br />

• Einzahlung: Zunahme des Zahlungsmittelbestandes<br />

• Auszahlung: Abnahme des Zahlungsmittelbestandes<br />

• Geldvermögensebene<br />

Geldvermögen = Zahlungsmittelbestand + Geldforderungen<br />

./. Geldverbindlichkeiten<br />

• Einnahme: Zunahme des Geldvermögens<br />

• Ausgabe: Abnahme des Geldvermögens<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

Rechnungskategorien (2)<br />

• Reinvermögensebene<br />

Reinvermögen = Geldvermögen + Sachvermögen<br />

= Zahlungsmittelbestand + so. Geldford. ./. Geldverbindlichkeiten + Sachvermögen<br />

• Ertrag: Zunahme des Reinvermögens<br />

• Aufwand: Abnahme des Reinvermögens<br />

• Betriebsvermögensebene<br />

Betriebsnotwendiges Reinvermögen = betriebsnotwendiges Vermögen –<br />

betriebsnotwendige Verbindlichkeiten<br />

• Kosten: bewerteter Güterverzehr<br />

• Leistungen: bewertete Güter- oder Dienstleistungsentstehung)<br />

• Leistungen – Kosten = Betriebsergebnis, kalkulatorischer Erfolg<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

Rechnungskategorien (3)<br />

Bargeld (Kassenbestand)<br />

+ jederzeit verfügbare Bankguthaben<br />

= Zahlungsmittelbestand<br />

+ sonstige Geldforderungen<br />

- Geldverbindlichkeiten<br />

= Geldvermögen<br />

+ Sachvermögen<br />

= Reinvermögen<br />

- nicht betriebsnotwendiges Vermögen<br />

+ nicht betriebsnotwendige Verbindlichkeiten<br />

= betriebsnotwendiges Reinvermögen<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

Gliederung der Veranstaltung<br />

I Buchführung im Rahmen des betrieblichen Rechnungswesens<br />

II Gesetzliche Grundlagen<br />

1. HGB (Handelsgesetzbuch)<br />

2. AO (Abgabenordnung)<br />

3. GoB (Grundsätze ordnungsmäßiger Buchführung)<br />

III Inventur und Inventar<br />

IV System und Technik der doppelten Buchführung<br />

V Warenverkehr<br />

VI Grundfragen der Materialwirtschaft<br />

VII Anlagenwirtschaft<br />

VIII Vorbereitender Abschluss und Abschlussübersicht<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

II.1 – Buchführungspflicht nach Handelsrecht<br />

• Das Handelsgesetzbuch (HGB)<br />

• §§ 238-263 HGB: Rechnungslegungsvorschriften für Kaufleute<br />

- §§ 238 -241 HGB: Buchführung, Inventar<br />

- §§ 242 - 245 HGB: Eröffnungsbilanz und Jahresabschluss<br />

- §§ 246 - 261 HGB: Aufbewahrung und Vorlage<br />

- §§ 262 - 263 HGB: Landesrecht<br />

• Rechnungslegungsvorschriften für alle Kaufleute<br />

• Kaufmannseigenschaft §§1-7 HGB<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

§ 238 HGB: Buchführungspflicht<br />

(1) Jeder Kaufmann ist verpflichtet, Bücher<br />

zu führen und in diesen seine<br />

Handelsgeschäfte und die Lage seines<br />

Vermögens nach den Grundsätzen<br />

ordnungsmäßiger<br />

Buchführung<br />

ersichtlich zu machen. ...<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

§§ 1-7 HGB: Kaufmannseigenschaft<br />

§ 1 HGB: wer ein Handelsgewerbe betreibt<br />

§ 2 HGB: wer kein Handelsgewerbe nach §1 betreibt, aber in<br />

das Handelsregister eingetragen ist<br />

§ 3 HGB: wer einen Betrieb der Land- und Forstwirtschaft<br />

betreibt, der nach Art und Umfang einen in kaufmännischer<br />

Weise eingerichteten Geschäftsbetrieb erfordert<br />

§ 6 HGB: Formkaufmann (Handelsgesellschaften: OHG, KG,<br />

GmbH, AG, KGaA)<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

Gesetzliche Grundlagen<br />

• Verschärfte Vorschriften für Kapitalgesellschaften und<br />

bestimmte Personengesellschaften<br />

• §§ 264 – 335 HGB<br />

• Erleichterungen für kleine und mittlere Kapital- sowie bestimmte<br />

Personengesellschaften<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

II.2 - Gesetzliche Grundlagen:<br />

Buchführungspflicht nach Steuerrecht<br />

• Die Abgabenordnung (AO)<br />

• §§ 140-148 AO<br />

• §140 AO abgeleitete steuerrechtliche Buchführungspflicht<br />

• §141 AO originäre steuerrechtliche Buchführungspflicht<br />

- Gesamtumsatz > 260.000 €<br />

- Wirtschaftswert > 20.500 €<br />

- Gewinn > 25.000 €<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

II.3 - Grundsätze ordnungsmäßiger<br />

Buchführung (GoB) (1)<br />

• Zur Ergänzung der Gesetze<br />

• Als Orientierungs- und Wertmaßstab<br />

• Dokumentation<br />

- Prinzip des systematischen Aufbaus der Buchführung<br />

- Prinzip der vollständigen und verständlichen Aufzeichnung<br />

- Belegprinzip<br />

- Aufbewahrungsfristen<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

II.3 - Grundsätze ordnungsmäßiger<br />

Buchführung (GoB) (1)<br />

• Rechenschaftslegung<br />

• Grundsatz der Klarheit: Postengliederung und –benennung<br />

• Grundsatz der Wahrheit: materielle Ordnungsmäßigkeit des Jahresabschlusses<br />

(vollständig und fachgerecht)<br />

• Grundsatz der Kontinuität: ziffernmäßige Übereinstimmung der Eröffnungsbilanz<br />

der laufenden Periode und Schlussbilanz der Vorperiode, Beibehaltung<br />

der Gliederungsschemata, Abschlusserstellung zum gleichen<br />

Zeitpunkt, Beibehaltung der Bewertungsgrundsätze, Wahrung des<br />

Wertzusammenhangs durch Wertfortführung<br />

• Grundsatz der Vorsicht: zurückhaltende Abschätzung der Chancen und<br />

Risiken<br />

- Realisationsprinzip: Erfolge, d.h. Gewinne und Verluste, werde erst<br />

ausgewiesen, wenn sie verwirklicht sind<br />

- Imparitätsprinzip (Verlustantizipation): Nicht realisierte Gewinne dürfen<br />

nicht und nicht realisierte Verluste müssen ausgewiesen werden<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

Gliederung der Veranstaltung<br />

I Buchführung im Rahmen des betrieblichen<br />

Rechnungswesens<br />

II Gesetzliche Grundlagen<br />

III Inventur und Inventar<br />

IV System und Technik der doppelten Buchführung<br />

V Warenverkehr<br />

VI Grundfragen der Materialwirtschaft<br />

VII Anlagenwirtschaft<br />

VIII Vorbereitender Abschluss und Abschlussübersicht<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

III - Inventur und Inventar<br />

• Inventar als Ausgangspunkt für die Eröffnungsbilanz<br />

• § 240 I HGB<br />

• art-, mengen- und wertmäßiges Verzeichnis aller<br />

Vermögensgegenstände und Schulden (in €)<br />

• Ist aufzustellen zu Beginn des Handelsgewerbes<br />

• Für den Schluss eines jeden Geschäftsjahres<br />

• Geschäftsjahr darf 12 Monate nicht überschreiten<br />

• Inventur: Tätigkeit zur Erstellung des Inventars<br />

• Bestandteile des Inventars: Vermögen, Schulden und<br />

Reinvermögen (Eigenkapital)<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

III – Inventur<br />

Inventurverfahren<br />

Art der Aufnahme<br />

- Körperliche<br />

(Vollinventur,<br />

Stichprobeninventur)<br />

- buchmäßige<br />

(immaterielle<br />

Vermögensgegenstände,<br />

Forderungen,<br />

Verbindlichkeiten)<br />

- Beleginventur<br />

Inventursysteme<br />

Zeitpunkt der Aufnahme<br />

- stichtagsbezogen<br />

(klassisch,<br />

ausgeweitet)<br />

- Vor- oder<br />

nachverlegte<br />

Inventur<br />

- Permanente Inventur<br />

Umfang der Aufnahme<br />

- Jährliche<br />

vollständige<br />

Erfassung<br />

- Jährliche<br />

stichprobenweise<br />

Erfassung<br />

- Jährliche Gruppenbzw.<br />

Festbewertung<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

Beispiel eines Inventars<br />

Inventar Fahrradhersteller Müller, Bolzmannstr.3, Garching zum<br />

31.12.2002<br />

• Anlagevermögen: Grundstücke, Gebäude, Fuhrpark,<br />

Büroeinrichtung<br />

• Sachumlaufvermögen: Vorräte, Roh-, Hilfs- und Betriebsstoffe<br />

• Finanzumlaufvermögen: Forderungen, Bankguthaben, Kasse<br />

• Schulden: kurzfristige (Lieferanten), langfristige (Darlehen)<br />

• Ermittlung des Reinvermögens (Eigenkapitals) = Summe der<br />

Vermögenswerte ./. Summe der Schulden<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

Gliederung der Veranstaltung<br />

I Buchführung im Rahmen des betrieblichen<br />

Rechnungswesens<br />

II Gesetzliche Grundlagen<br />

III Inventur und Inventar<br />

IV System und Technik der doppelten<br />

Buchführung<br />

V Warenverkehr<br />

VI Grundfragen der Materialwirtschaft<br />

VII Anlagenwirtschaft<br />

VIII Vorbereitender Abschluss und Abschlussübersicht<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

IV - System und Technik der doppelten<br />

Buchführung<br />

1. Bilanz (Vermögensübersicht)<br />

2. Bestandskonten<br />

3. Gewinn- und Verlustrechung (GuV) (Erfolgsübersicht)<br />

4. Jahresabschluss<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

IV.1 - Bilanz<br />

• §240 I HGB: Inventur Inventar Eröffnungsbilanz<br />

• §238 I HGB: Erfassung Geschäftsvorfälle vorläufiger<br />

Bücherabschluss<br />

• §240 II HGB: Inventur Inventar Bücherberichtigung <br />

Jahresabschluss<br />

Überführung Inventar in Bilanz:<br />

• Zusammenfassung der Einzelposten in Gruppen<br />

• Keine Mengenangaben, nur Wertangaben<br />

• Gegenüberstellung von Vermögen, Schulden und EK in einem Konto<br />

• Staffelform (Inventar) Kontenform (Bilanz)<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

IV.1 – Gliederung der Bilanz (§ 266 HGB)<br />

Aktiva Bilanz 31.12.2002 Passiva<br />

A Anlagevermögen<br />

I. Immateriell<br />

II. Sachanlagen<br />

III. Finanzanlagen<br />

A Eigenkapital<br />

B Rückstellungen<br />

C Verbindlichkeiten<br />

B Umlaufvermögen<br />

I. Vorräte<br />

D Rechnungsabgrenzungsposten<br />

II. Ford.u. so.Vermögensgegenstände<br />

III.Wertpapiere<br />

IV. Kasse<br />

C Rechnungsabgrenzungsposten<br />

Ort, Datum<br />

Summe x<br />

Summe x<br />

Unterschrift<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

IV.1 - Die Bilanz<br />

• Die Bilanz befindet sich im Gleichgewicht<br />

• Es gilt:<br />

Aktiva = Passiva<br />

Vermögen = Eigenkapital + Fremdkapital (Schulden)<br />

• Aktivkonten: Konten, die Vermögenswerte erfassen<br />

• Passivkonten: Kapitalkonten<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

Bilanzstrukturveränderungen<br />

Aktivtausch<br />

Passivtausch<br />

Aktiv-Passiv-Mehrung/<br />

Bilanzverlängerung<br />

Aktiv-Passiv-Minderung/<br />

Bilanzverkürzung<br />

Kontenveränderung durch Buchung im<br />

Soll<br />

Aktiv- (Vermögens-)<br />

Minderung<br />

Passiv- (Kapital-)<br />

Minderung<br />

Aktiv- (Vermögens-)<br />

Mehrung<br />

Aktiv- (Vermögens-)<br />

Minderung<br />

Haben<br />

Aktiv- (Vermögens-)<br />

Mehrung<br />

Passiv- (Kapital-)<br />

Mehrung<br />

Passiv- (Vermögens-)<br />

Mehrung<br />

Passiv- (Vermögens-)<br />

Minderung<br />

Quelle: Eisele (2002, S. 73)<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

IV.1 – Bilanz<br />

• Erfolgsunwirksame/-neutrale Geschäftsvorfälle<br />

• Bsp.: Aktivtausch: Kauf Maschine gegen Barzahlung<br />

• Bsp.: Passivtausch: Lieferant wandelt Forderung in Darlehen um<br />

• Bsp.: Bilanzverlängerung: Zielkauf von Warenvorräten<br />

• Bsp.: Bilanzverkürzung: Überweisung einer<br />

Lieferantenverbindlichkeit<br />

• Erfolgswirksame Geschäftsvorfälle<br />

• Bsp.: Passivtausch: Rückstellungsbildung für Garantiefälle<br />

• Bsp.: Bilanzverlängerung: Bankgutschrift über Zinserträge<br />

• Bsp.: Bilanzverkürzung: Barzahlung von Miete<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

IV.2 - Bestandskonten<br />

Soll Bilanzkonto Haben<br />

Aktiva=<br />

Vermögen<br />

Passiva=<br />

Kapital<br />

Soll Aktiv- Konto Haben<br />

Anfangsbestand - Abgang<br />

Soll Passiv- Konto Haben<br />

- Abgang Anfangsbestand<br />

+ Zugang<br />

Endbestand<br />

(Sollsaldo)<br />

Endbestand<br />

(Habensaldo)<br />

Summe Summe Summe<br />

+ Zugang<br />

Summe<br />

Soll = Haben<br />

Anfangsbestand + Zugang = Abgang + Endbestand<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

IV- Auflösung der Bilanz in Konten<br />

• Für jede Bilanzposition wird ein Konto gebildet, auf dem Geschäftsvorfälle<br />

verbucht werden<br />

• Buchungssatz: Soll an Haben (Betrag in €)<br />

• Es werden mindestens zwei Konten angesprochen<br />

Soll Waren Haben<br />

AB 14000<br />

Soll Bilanz t 0 Haben<br />

Waren 14000 EK 10000<br />

Ford. 4000 Verbl. 10000<br />

Kasse 2000<br />

Soll<br />

EK Haben<br />

AB 10000<br />

Soll Ford.<br />

AB 4000<br />

Soll Kasse<br />

AB 2000<br />

Haben<br />

Haben<br />

Soll<br />

Verbl. Haben<br />

AB 10000<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

Übungsaufgabe 1 zu Buchungssätzen<br />

Einfache Buchungssätze<br />

1. Begleichung einer Forderung in bar 1500,-<br />

2. Aufnahme eines Darlehens (bar) 500,-<br />

3. Zielkauf von Ware 1000,-<br />

4. Begleichung einer Verbindlichkeit in bar 2000,-<br />

Fragen:<br />

• Welche Konten werden berührt<br />

• Aktiv- oder Passivkonten<br />

• Minderung oder Mehrung<br />

• Buchungssatz<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

IV.3 - Eigenkapitalunterkonten<br />

• Erfolgskonten<br />

• Gewinn- und Verlustkonto<br />

- erfasst erfolgswirksame EK-Mehrungen (Erträge) im Haben<br />

und erfolgswirksame EK-Minderungen (Aufwendungen) im<br />

Soll<br />

• Privatkonto<br />

=> Erfolgskonten beginnen jedes Jahr bei Null<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

IV.3 - Aufwands- und Ertragskonten: GuV<br />

• Um eine sinnvolle Struktur des GuV-Kontos zu ermöglichen, wird für<br />

jede Aufwands- und Ertragsart ein Konto eingerichtet<br />

• Erfolg = Ertrag- Aufwand<br />

• Ertrag > Aufwand => Gewinn<br />

• Ertrag < Aufwand => Verlust<br />

Soll GuV-Konto Haben<br />

Aufwand Ertrag<br />

Soll Aufwandskonto Haben<br />

Aufwand - Aufwandskorrekturen<br />

Saldo<br />

Soll Ertragskonto<br />

-Ertragskorrekturen<br />

Saldo<br />

Haben<br />

Ertrag<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

Beispiele für Aufwands- und Ertragskonten<br />

• Aufwandskonten:<br />

• Löhne, Mieten, Abschreibungen, KfZ-Kosten<br />

• Ertragskonten:<br />

• Zinserträge, Provisionserlöse, Umsatzerlöse, Mieteinnahmen<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

GuV-Rechnung nach Gesamtkosten- und<br />

Umsatzkostenverfahren (1)<br />

Gesamtkostenverfahren (§ 275 II HGB)<br />

• Umsatzerlöse<br />

+/./. Erhöhung/Verminderung Bestand an<br />

fertigen u. unfertigen Erzeugnissen<br />

+ Aktivierte Eigenleistungen<br />

+ So. betr. Erträge<br />

- Materialaufwand<br />

- Personalaufwand<br />

- Abschreibungen<br />

- So. betr. Aufwendungen<br />

= Betriebsergebnis<br />

Betriebsertrag<br />

Umsatzkostenverfahren (§ 275 III HGB)<br />

• Umsatzerlöse Rohertrag<br />

- Herstellungskosten ./. Rohaufwand<br />

= Bruttoergebnis<br />

vom Umsatz<br />

+ So. betr. Erträge<br />

- Vertriebskosten<br />

- Allg. Verwaltungskosten<br />

- So. betr. Aufwendungen<br />

= Betriebsergebnis<br />

= Rohgewinn/<br />

-verlust<br />

+ sek. Erträge<br />

./. sek.<br />

Kosten<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

= Betriebsergebnis<br />

+ Erträge aus Beteiligungen<br />

+ Erträge aus Wertpapieren<br />

+ So. Zinsen<br />

GuV-Rechnung nach Gesamtkosten- und<br />

Umsatzkostenverfahren (2)<br />

- AfA auf Finanzanlagen u. WP<br />

des Umlaufvermögens<br />

- Zinsen u. ähnl.Aufwend.<br />

./. Betriebsaufwand<br />

Finanzertrag<br />

./. Finanzaufwand<br />

= Betriebsergebnis<br />

„Siehe Gesamtkostenverfahren“<br />

= Finanzergebnis + Finanzergebnis<br />

+/./. Außerord. Erträge/ Aufwendungen<br />

+ / ./. außerord. Ergeb.<br />

= Ergebnis der gewöhnl. Geschäftstätigk.<br />

+ / ./. außerord. Ergebnis<br />

- Steuern vom Einkommen und Ertrag<br />

- So. Steuern ./. Steueraufwand<br />

./. Steueraufwand<br />

= Jahresüberschuß/ -fehlbetrag<br />

= Jahresüberschuß/ -fehlbetrag<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

IV.4 - Der Jahresabschluss<br />

§ 242 HGB:<br />

• Bilanz und GuV bilden den Jahresabschluss<br />

• Aufzustellen für Schluss eines jeden Geschäftsjahres<br />

• Für alle Kaufleute (Einzelunternehmer,<br />

Personengesellschaften, Kapitalgesellschaften)<br />

• Vgl. VIII.7<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

Gliederung der Veranstaltung<br />

I Buchführung im Rahmen des betrieblichen<br />

Rechnungswesens<br />

II Gesetzliche Grundlagen<br />

III Inventur und Inventar<br />

IV System und Technik der doppelten Buchführung<br />

V Warenverkehr<br />

VI Grundfragen der Materialwirtschaft<br />

VII Anlagenwirtschaft<br />

VIII Vorbereitender Abschluss und Abschlussübersicht<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

V – Warenverkehr (1)<br />

• Getrenntes Warenkonto<br />

• Wareneinkaufs- und Warenverkaufskonto<br />

• Wareneinkaufskonto: Geschäftsvorfälle mit Lieferanten, zu<br />

Einkaufspreisen<br />

• Warenverkaufskonto: Warenverkehr mit Kunden zu<br />

Verkaufspreisen<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

V – Warenverkehr (2)<br />

• Bruttomethode:<br />

• GuV an WE (verkaufte Waren zu Einkaufspreisen)<br />

• WV an GuV (verkaufte Waren zu Verkaufspreisen)<br />

• Nettomethode<br />

• WV an WE (verkaufte Waren zu Einkaufspreisen)<br />

• WV an GuV (Rohgewinn)<br />

S<br />

Wareneinkaufskonto<br />

Anfangsbestand<br />

Zugänge<br />

(Wareneinkäufe)<br />

Rücksendungen<br />

Preisnachlässe<br />

Warenentnahme<br />

Eigenverbrauch<br />

Endbestand lt. Inventur<br />

H<br />

S<br />

Warenverkaufskonto<br />

Rücksendungen<br />

Preisnachlässe<br />

Warenverkäufe<br />

Saldo: Verkaufserlös<br />

H<br />

Saldo: Wareneinsatz<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

Gliederung der Veranstaltung<br />

I Buchführung im Rahmen des betrieblichen<br />

Rechnungswesens<br />

II gesetzliche Grundlagen<br />

III Inventur und Inventar<br />

IV System und Technik der doppelten Buchführung<br />

V Warenverkehr<br />

VI Grundfragen der Materialwirtschaft<br />

VII Anlagenwirtschaft<br />

VIII Vorbereitender Abschluss und Abschlussübersicht<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

VI - Grundfragen der Materialwirtschaft<br />

1. Beschaffung, Verbrauch, Bestandsveränderung, Verkauf<br />

2. Bestands- und Verbrauchsbewertung<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

VI.1 – Beschaffung, Verbrauch,<br />

Bestandsveränderung, Verkauf<br />

Handelsbetrieb<br />

Absatzmärkte<br />

Wareneinkauf<br />

Warenverkauf<br />

Beschaffungsmärkte<br />

Kauf von<br />

Einsatzgütern<br />

Industriebetrieb<br />

Transformationsprozess<br />

Verkauf<br />

von<br />

Fertigerzeugnissen<br />

Materialverbrauch<br />

Leistungserstellung<br />

Beschaffungsmärkte<br />

Absatzmärkte<br />

Quelle: Eisele 2002, S. 299<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

VI.1 - Beschaffungs- und Absatzvorgang<br />

• Beschaffungsvorgang<br />

Roh-, Hilfs- und Betriebsstoffe an Verbindlichkeiten aus<br />

Lieferung und Leistungen<br />

• Absatzvorgang (Verkauf von Fertigerzeugnissen)<br />

Forderungen aus Lieferung an Umsatzerlöse<br />

und Leistungen<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

VI.1 - Materialverbrauch und Leistungserstellung<br />

• Materialverbrauch<br />

Aufwendungen für RHB an RHB<br />

• Leistungserstellung<br />

fertige oder unfertige Erzeugnisse an Bestandserhöhung<br />

oder<br />

Bestandsminderung an fertige oder unfertige<br />

Erzeugnisse<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

VI.1 - Arten der Aufwandsermittlung<br />

Sofortige Erfassung des Materialverbrauchs (Skontraktion)<br />

Erfassung des Materialverbrauchs durch die Inventurmethode<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

VI.2 - Bestands- und Verbrauchsbewertung<br />

• Probleme ergeben sich bei der Bestands- und<br />

Verbrauchsbewertung sowohl bei<br />

• fremdbeschafften RHB als auch bei<br />

• selbsterstellten oder bearbeiteten unfertigen oder fertigen<br />

Erzeugnissen<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

VI.2 - Bewertungsprinzipien<br />

• Es gilt das aus der kaufmännischen Vorsicht abgeleitete<br />

Imparitätsprinzip<br />

• Daraus ergibt sich für das Umlaufvermögen das in §253 III<br />

HGB festgelegte strenge Niederstwertprinzip:<br />

• Ansatz am Bilanzstichtag<br />

= min (AHK, beizulegender Wert oder Markt- bzw. Börsenpreis)<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

VI.2 - Wertansätze<br />

• Anschaffungs- oder Herstellungskosten §255 I, II HGB i.V.m. §253 I 1<br />

HGB<br />

• der aus dem Börsen- oder Marktpreis abgeleitete Wert § 253 III 1 HGB<br />

• der am Abschlussstichtag beizulegende Wert § 253 III 2 HGB<br />

• der bei vernünftiger kaufmännischer Beurteilung aufgrund von<br />

Wertschwankungen für notwendig erachtete niedrigere zukünftige Wert §<br />

253 III 3 HGB (ca. 2 Jahre)<br />

• der bei vernünftiger kaufmännischer Beurteilung zulässige Wert §253 IV<br />

HGB (Allerdings für KapG nach §279 I 1 HGB ausgeschlossen)<br />

• der aus steuerlichen Gründen zulässige niedrigere Wert §254 HGB<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

VI.2 - Anschaffungskosten § 255 I HGB<br />

• Anschaffungskosten:<br />

Anschaffungspreis<br />

+ Anschaffungsnebenkosten<br />

./. Anschaffungspreisminderungen<br />

= Anschaffungskosten<br />

• Typische ANK: Transportkosten, Montage, Versicherung,<br />

Notar bei Grundstücken<br />

• Typische Anschaffungspreisminderungen: Rabatte, Skonti,<br />

Boni, Zuschüsse<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

VI.2 - Niederstwertprinzip (NWP)<br />

• Strenges NWP<br />

• bei Umlaufvermögen, § 253 III HGB<br />

• Anlagevermögen, wenn Wertminderung voraussichtlich von<br />

Dauer ist (§ 253 II HGB)<br />

• Gemildertes NWP<br />

• Anlagevermögen, wenn Wertminderungen voraussichtlich nicht<br />

von Dauer sind (§ 253 II HGB)<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

Übungsaufgabe: Herstellungskosten § 255 II HGB<br />

Aktivierung der Kostenbestandteile<br />

Kostenarten Handelsbilanz Steuerbilanz<br />

Fertigungsmaterial<br />

+Fertigungslöhne<br />

+Sondereinzelkosten der Fertigung<br />

=Herstellungskosten I<br />

+variable Materialgemeinkosten<br />

+variable Fertigungsgemeinkosten<br />

+fixe Materialgemeinkosten<br />

+fixe Fertigungsgemeinkosten<br />

+Sondergemeinkosten der Fertigung<br />

=Herstellungskosten II<br />

+fixe Fertigungsgemeinkosten<br />

+Verwaltungsgemeinkosten<br />

=Herstellungskosten III<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

VI.2 - beizulegender Wert §253 III 2 HGB<br />

• Beschaffungsseite (RHB): Wiederbeschaffungswert<br />

• Unfertige und fertige Erzeugnisse: Reproduktionskostenwert<br />

• Waren, unfertige oder fertige Erzeugnisse: Verkaufswert<br />

Voraussichtlicher Verkaufserlös<br />

./. Erlösschmälerungen<br />

./. Verpackungs- und Frachtkosten<br />

./. sonstige Vertriebskosten<br />

./. noch anfallende Verwaltungskosten<br />

./. Kapitaldienstkosten<br />

= am Abschlussstichtag beizulegender Wert<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

VI.2 - Teilwertabschreibung<br />

• §254 HGB i.V.m. §6 I Nr. 2 EStG<br />

• Der Teilwert ist nach §6 I Nr.1 EStG der Wert den ein<br />

Erwerber des Betriebes im Rahmen des Gesamtpreises für<br />

das einzelne Wirtschaftsgut ansetzen würde, wenn von<br />

einer Fortführung des Betriebes ausgegangen wird.<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

VI.2 - Zusammenfassung: Wertansätze<br />

strenges Niederstwertprinzip<br />

Ansatzwahlrecht<br />

muss<br />

kann<br />

kann<br />

Anschaffungs- und Herstellungskosten<br />

Tageswert (Börsen- oder Marktpreis / beizulegender Wert)<br />

der im Rahmen vernünftiger kaufmännischer<br />

Beurteilung für notwendig erachtete niedrigere Wert<br />

der für steuerrechtliche Zwecke für zulässig<br />

gehaltene Wert<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

VI.2 - Bewertungsverfahren (1)<br />

1. Einzelbewertung: § 252 I,3 HGB<br />

• Bei geringen Beständen von Gegenständen mit erheblichen Einzelwert<br />

2. Gruppenbewertung: § 240 IV HGB<br />

• Gleichartige Vermögensgegenstände (gleiche Warengattung oder<br />

Verwendungszweck)<br />

• Ansatz mit gewogenem Durchschnittswert<br />

3. Festbewertung: § 240 III HGB<br />

• möglich, wenn sie regelmäßig ersetzt werden<br />

• Gesamtwert der Vermögensgegenstände für das Unternehmen von<br />

untergeordneter Bedeutung<br />

• Bestand unterliegt nur geringen Wert- und Mengenveränderungen<br />

• Voraussetzung: alle 3 Jahre ist körperliche Bestandsaufnahme durchzuführen<br />

(Handelsrecht), steuerrechtlich jeder 5. Bilanzsrichtag<br />

Quelle: Eisele 2002 (S. 310ff)<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

VI.2 - Bewertungsverfahren (2)<br />

4. Sammelbewertung: § 256 HGB<br />

• Bei gleichartigen Gegenständen<br />

4.1 Durchschnittsmethode<br />

- Ermittlung Durchschnittspreis als<br />

• gewogener oder<br />

• gleitender Mittelwert (Skontration)<br />

4.2. Verbrauchsfolgeverfahren<br />

- Fifo-Methode „First in – first out“ (bzgl. zeitlicher Reihenfolge)<br />

- Lifo-Methode „Last in – first out“ (bzgl. zeitlicher Reihenfolge)<br />

- Hifo-Methode „Highest in – first out“ (bzgl. Höhe der AHK)<br />

- Lofo-Methode „Lowest in –first out“ (bzgl. Höhe der AHK)<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

VI.2 - Beispiele zu den Bewertungsverfahren<br />

• Gewogene Durchschnittsmethode<br />

• Gleitende Durchschnittsmethode<br />

• Fifo-Methode<br />

• Lifo-Methode (permanent, periodenbezogen)<br />

• Hifo-Methode (permanent, periodenbezogen)<br />

• Lofo-Methode (permanent, periodenbezogen)<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

Gliederung der Veranstaltung<br />

I Buchführung im Rahmen des betrieblichen<br />

Rechnungswesens<br />

II gesetzliche Grundlagen<br />

III Inventur und Inventar<br />

IV System und Technik der doppelten Buchführung<br />

V Warenverkehr<br />

VI Grundfragen der Materialwirtschaft<br />

VII Anlagenwirtschaft<br />

VIII Vorbereitender Abschluss und Abschlussübersicht<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

VII - Anlagenwirtschaft<br />

1. Gegenstand, Bewertung, Kauf, Abgang<br />

2. Abschreibung von Anlagen<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

VII.1 - Gegenstand, Bewertung<br />

• Anlagevermögen (§ 247 II HGB): Gegenstände, die dazu bestimmt<br />

sind, dem Geschäftsbetrieb dauernd zu dienen<br />

• Abnutzbares Anlagevermögen: z.B. Gebäude, Maschinen,<br />

Werkzeuge, Fuhrpark<br />

• Nicht abnutzbares Anlagevermögen: Grundstücke, Beteiligungen,<br />

best. Wertpapiere, langfr. Ausleihungen<br />

• AHK (§§ 253 I,1; 255 I HGB)<br />

Anschaffungspreis<br />

+ Anschaffungsnebenkosten<br />

./. Anschaffungskostenminderungen<br />

+ nachträgliche Anschaffungskosten<br />

= Anschaffungskosten<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

VII.1 – Geringwertige Wirtschaftsgüter<br />

• Können selbständig im Betrieb genutzt werden<br />

• AHK ohne USt < 410 €<br />

• Werden im Jahr der Anschaffung oder Herstellung voll als<br />

Aufwand verrechnet<br />

• Werden nur einmal auf einer Gruppenkarte erfasst<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

VII.1 – Kauf, Verkauf<br />

Kauf:<br />

Techn. Anlagen und Maschinen<br />

Verkauf (Abgang):<br />

Ford. aus Lieferungen<br />

und Leistungen<br />

an Verbk. aus Lieferungen<br />

und Leistungen<br />

an Techn. Anlagen und<br />

Maschinen<br />

Verkauf unter Buchwert:<br />

Ford. Aus Lieferung u.Leistung<br />

Verluste aus Abgang Gegenstände des AV an<br />

Technische Anlagen und Maschinen<br />

Verkauf über Buchwert:<br />

Ford. Aus Lieferung u.Leistung an Technische Anlagen und Maschinen<br />

Erträge aus Abgang Gegenstände des AV<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

VII.2 – Abschreibungen von Anlagen<br />

• § 253 II,1 HGB: Abnutzbare Anlagegüter<br />

• regelmäßige, jährliche, planmäßige Abschreibung<br />

• außerplanmäßige Abschreibungen, bei abnutzbaren und<br />

nicht abnutzbaren Anlagegütern (§ 253 II,3 HGB)<br />

• Ursachen der Wertminderung:<br />

• Verbrauchsbedingte Abschreibung<br />

• Wirtschaftlich bedingte Abschreibung<br />

• Zeitlich bedingte Abschreibung<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

VII.2 – Abschreibungsarten und -verfahren<br />

Arten<br />

• Bilanzielle und kalkulatorische Abschreibung<br />

• Direkte und indirekte Abschreibung<br />

• planmäßige uns außerplanmäßige Abschreibung<br />

Verfahren<br />

• Linear<br />

• Degressiv<br />

• Progressiv<br />

• Nach Leistung und Inanspruchnahme<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

VII.2 – Abschreibungsverfahren:<br />

Lineare Abschreibung<br />

• AHK werden gleichmäßig über Nutzungsdauer verteilt<br />

• Bsp: Maschine, Anschaffungskosten 100.000 €,<br />

betriebsgewöhnliche Nutzungsdauer 5 Jahre<br />

• Abschreibungsbetrag: 100.000€/5 = 20.000<br />

Periode<br />

1<br />

2<br />

3<br />

4<br />

5<br />

Abschreibungsbetrag<br />

20.000<br />

20.000<br />

20.000<br />

20.000<br />

20.000<br />

Restbuchwert<br />

80.000<br />

60.000<br />

40.000<br />

20.000<br />

0<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

VII.2 – Abschreibungsverfahren:<br />

Geometrisch-degressive Abschreibung<br />

• Geometrisch-degressiv<br />

• Jährlicher Abschreibungsbetrag mit festen<br />

Abschreibungsprozentsatz; Abschreibungsprozentsatz (q) darf<br />

nicht mehr als 20% betragen<br />

q = 100 (1 –<br />

n Restbuchwert (Rn)<br />

AHK<br />

• Steuerrechtl. zulässig: q <<br />

Period<br />

e<br />

1<br />

2<br />

3<br />

4<br />

5<br />

Abschreibungsbetrag<br />

Geometr. degressiv<br />

20.000<br />

16.000<br />

12.800<br />

10.240<br />

8.192<br />

20% für n < 10<br />

200% für n < 10<br />

Abschreibungsbetrag<br />

linear<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

Restbuchwert<br />

80.000<br />

64.000<br />

51.200<br />

40.960<br />

32.768<br />

q = 20%<br />

VII.2 – Abschreibungsverfahren<br />

• Arithmetisch-degressiv<br />

• progressiv<br />

• Nach Leistung und Inanspruchnahme<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

Gliederung der Veranstaltung<br />

I Buchführung im Rahmen des betrieblichen<br />

Rechnungswesens<br />

II gesetzliche Grundlagen<br />

III Inventur und Inventar<br />

IV System und Technik der doppelten Buchführung<br />

V Warenverkehr<br />

VI Grundfragen der Materialwirtschaft<br />

VII Anlagenwirtschaft<br />

VIII Vorbereitender Abschluss und Abschlussübersicht<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

VIII - Vorbereitender Abschluss und<br />

Abschlussübersicht<br />

1. Wertdifferenzen<br />

2. Abschreibungen<br />

3. Zuschreibungen<br />

4. Rechnungsabgrenzung<br />

5. Rückstellungen<br />

6. Korrektur von Erfolgskonten<br />

7. Der Abschluss<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

VIII - Vorbereitender Abschluss und<br />

Abschlussübersicht<br />

• Jahresabschluss<br />

• Aus Kontenabschluss der Buchführung durch Saldenbildung<br />

• Übertragung der Salden auf Schlussbilanz- bzw. GuV-Konto<br />

• Vorarbeiten nötig<br />

• Ermittlung der Mengen- und Wertdifferenzen<br />

- Wertminderungen sind durch Abschreibungen zu erfassen,<br />

Werterhöhungen durch Zuschreibungen<br />

• Rechnungsabgrenzungsposten<br />

• Kalkulatorische Abgrenzung<br />

• Rückstellungen<br />

• Korrektur von Erfolgskonten<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

VIII.1 - Wertdifferenzen<br />

• Differenz zwischen tatsächlichem Endbestand (laut<br />

Inventar) und buchmäßigen Endbeständen<br />

(Kassenfehlbetrag/-überschuss)<br />

• Über sonstige betriebliche Aufwendungen/Erträge<br />

auszubuchen<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

VIII.2 – Abschreibungen<br />

• Wertmäßige Differenzen zwischen Buchbestands- und<br />

Inventurwerten am Bilanzstichtag<br />

• Aus technischen, wirtschaftlichen oder monetären Gründen<br />

• Abschreibungen auf Anlagen, Vorräte und Forderungen<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

VIII.3 – Zuschreibungen<br />

• Zuschreibungen/Wertaufholung<br />

• Wertaufholung setzt erfolgte Abwertung voraus<br />

• Über das Konto Sonstige betriebliche Erträge<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

VIII.4 - Rechnungsabgrenzung<br />

• Zeitliche, erfolgsberichtigende Abgrenzung<br />

• Ermittlung eines auf die Abrechnungsperiode abgegrenzten,<br />

periodengerechten Erfolgs<br />

• Rechnungsabgrenzungsposten (RAP) sind zu bilden, wenn am<br />

Abschlussstichtag zeitl. Diskrepanzen zw. Ausgaben u.<br />

Aufwendungen bzw. einnahmen u. Erträgen vorliegen,<br />

d.h. Zahlungsvorgang u. Erfolgswirkung sind durch<br />

Jahresabschluss getrennt<br />

- Transitorisch: Zahlungsvorgang vor Erfolgswirkung<br />

- Antizipativ: Zahlungsvorgang nach Erfolgswirkung<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

VIII.4 - Rechnungsabgrenzungsposten<br />

Transitorisch:<br />

Zahlungsvorgang vor<br />

Erfolgswirkung<br />

Aktive Abgrenzung<br />

(Gewinnerhöhung in<br />

der abzurechnenden<br />

Periode)<br />

Bsp.: Im Voraus<br />

bezahlte<br />

Versicherungsprämie<br />

Passive Abgrenzung<br />

(Gewinnminderung in<br />

der abzurechnenden<br />

Periode)<br />

Bsp.: vorschüssig<br />

erhaltende<br />

Lizenzgebühren<br />

Antizipativ:<br />

Zahlungsvorgang nach<br />

Erfolgswirkung<br />

Bsp.: Noch zu<br />

erhaltende Miete<br />

Bsp.: nachschüssig zu<br />

zahlende Zinsen<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

VIII.5 - Rückstellungen<br />

• Am Bilanzstichtag noch nicht exakt bestimmbarer<br />

Aufwand<br />

• Ursache dem Grunde nach der abgelaufenen<br />

Geschäftsperiode zuzurechnen<br />

• Genaue Fälligkeit und Umfang bei Abschluss noch nicht<br />

bekannt<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar<br />

VIII.6 - Korrektur von Erfolgskonten<br />

• Privatentnahmen und –einlagen<br />

• Auf Privatkonten<br />

• Beispiele:<br />

• Privatanteilige Kfz-Kosten<br />

• Privatanteilige Haus- und Grundstücksaufwendungen<br />

• Privatanteiliger Mietertrag<br />

• Nicht abzugsfähige Betriebsausgaben<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar

VIII.7 - Der Abschluss<br />

• Übungsbeispiel<br />

© <strong>Prof</strong>. <strong>Dr</strong>. H. Krcmar