Bundes-Klr: Zusammenfassung

Bundes-Klr: Zusammenfassung

Bundes-Klr: Zusammenfassung

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

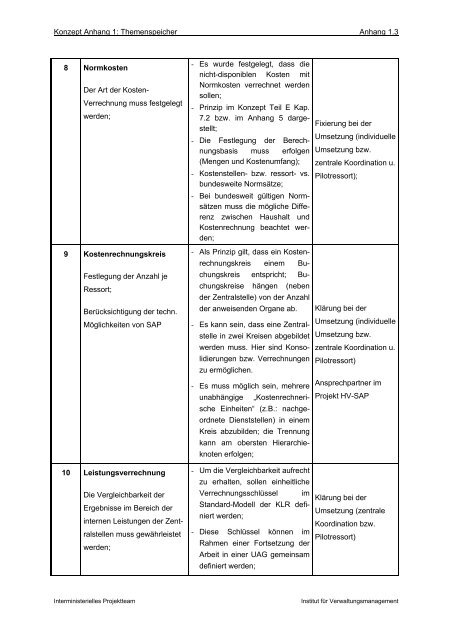

Konzept Anhang 1: Themenspeicher Anhang 1.3<br />

8 Normkosten<br />

Der Art der Kosten-<br />

Verrechnung muss festgelegt<br />

werden;<br />

9 Kostenrechnungskreis<br />

Festlegung der Anzahl je<br />

Ressort;<br />

Berücksichtigung der techn.<br />

Möglichkeiten von SAP<br />

10 Leistungsverrechnung<br />

Die Vergleichbarkeit der<br />

Ergebnisse im Bereich der<br />

internen Leistungen der Zent-<br />

ralstellen muss gewährleistet<br />

werden;<br />

- Es wurde festgelegt, dass die<br />

nicht-disponiblen Kosten mit<br />

Normkosten verrechnet werden<br />

sollen;<br />

- Prinzip im Konzept Teil E Kap.<br />

7.2 bzw. im Anhang 5 dargestellt;<br />

- Die Festlegung der Berechnungsbasis<br />

muss erfolgen<br />

(Mengen und Kostenumfang);<br />

- Kostenstellen- bzw. ressort- vs.<br />

bundesweite Normsätze;<br />

- Bei bundesweit gültigen Normsätzen<br />

muss die mögliche Differenz<br />

zwischen Haushalt und<br />

Kostenrechnung beachtet werden;<br />

- Als Prinzip gilt, dass ein Kosten-<br />

rechnungskreis einem Bu-<br />

chungskreis entspricht; Bu-<br />

chungskreise hängen (neben<br />

der Zentralstelle) von der Anzahl<br />

der anweisenden Organe ab.<br />

- Es kann sein, dass eine Zentral-<br />

stelle in zwei Kreisen abgebildet<br />

werden muss. Hier sind Konso-<br />

lidierungen bzw. Verrechnungen<br />

zu ermöglichen.<br />

- Es muss möglich sein, mehrere<br />

unabhängige „Kostenrechneri-<br />

sche Einheiten“ (z.B.: nachge-<br />

ordnete Dienststellen) in einem<br />

Kreis abzubilden; die Trennung<br />

kann am obersten Hierarchie-<br />

knoten erfolgen;<br />

- Um die Vergleichbarkeit aufrecht<br />

zu erhalten, sollen einheitliche<br />

Verrechnungsschlüssel im<br />

Standard-Modell der KLR defi-<br />

niert werden;<br />

- Diese Schlüssel können im<br />

Rahmen einer Fortsetzung der<br />

Arbeit in einer UAG gemeinsam<br />

definiert werden;<br />

Fixierung bei der<br />

Umsetzung (individuelle<br />

Umsetzung bzw.<br />

zentrale Koordination u.<br />

Pilotressort);<br />

Klärung bei der<br />

Umsetzung (individuelle<br />

Umsetzung bzw.<br />

zentrale Koordination u.<br />

Pilotressort)<br />

Ansprechpartner im<br />

Projekt HV-SAP<br />

Klärung bei der<br />

Umsetzung (zentrale<br />

Koordination bzw.<br />

Pilotressort)<br />

Interministerielles Projektteam Institut für Verwaltungsmanagement