1 1/2 Jahresabschluss und Gewinnverwendung einer AG

1 1/2 Jahresabschluss und Gewinnverwendung einer AG

1 1/2 Jahresabschluss und Gewinnverwendung einer AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

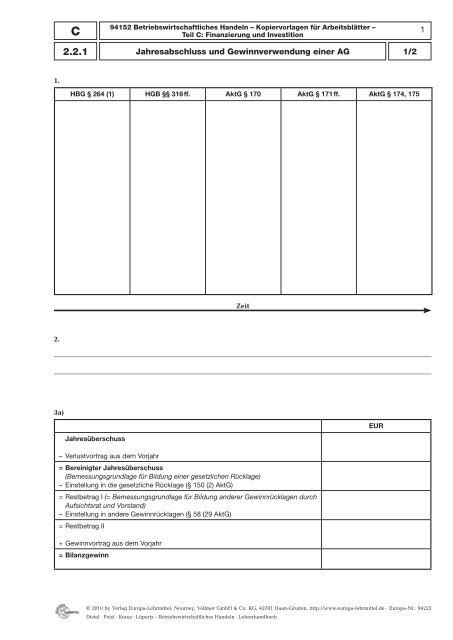

1.<br />

2.<br />

3a)<br />

C<br />

2.2.1<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

<strong>Jahresabschluss</strong> <strong>und</strong> <strong>Gewinnverwendung</strong> <strong>einer</strong> <strong>AG</strong><br />

HBG § 264 (1) HGB §§ 316 ff. AktG § 170 AktG § 171 ff. AktG § 174, 175<br />

Jahresüberschuss<br />

– Verlustvortrag aus dem Vorjahr<br />

= Bereinigter Jahresüberschuss<br />

(Bemessungsgr<strong>und</strong>lage für Bildung <strong>einer</strong> gesetzlichen Rücklage)<br />

– Einstellung in die gesetzliche Rücklage (§ 150 (2) AktG)<br />

= Restbetrag I (= Bemessungsgr<strong>und</strong>lage für Bildung anderer Gewinnrücklagen durch<br />

Aufsichtsrat <strong>und</strong> Vorstand)<br />

– Einstellung in andere Gewinnrücklagen (§ 58 (29 AktG)<br />

= Restbetrag II<br />

+ Gewinnvortrag aus dem Vorjahr<br />

= Bilanzgewinn<br />

Zeit<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

EUR<br />

1/2<br />

1

4.<br />

C<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

2.2.1 <strong>Jahresabschluss</strong> <strong>und</strong> <strong>Gewinnverwendung</strong> <strong>einer</strong> <strong>AG</strong><br />

Erträge<br />

– Aufwendungen<br />

Gewinn- <strong>und</strong> Verlustrechnung<br />

§ 275 (2) HGB<br />

= Jahresüberschuss 900 000<br />

<strong>Jahresabschluss</strong> vor <strong>Gewinnverwendung</strong><br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

2/2<br />

Gliederung des Eigenkapitals <strong>einer</strong> <strong>AG</strong> vor<br />

<strong>Gewinnverwendung</strong> § 266 HGB<br />

EUR A. Eigenkapital EUR<br />

I. Gezeichnetes Kapital<br />

10 800 000<br />

II. Kapitalrücklage<br />

III. Gewinnrücklage<br />

720 000<br />

1. gesetzliche Rücklage<br />

340 000<br />

2. andere Gewinnrücklagen<br />

1 210 000<br />

IV. Gewinnvortrag<br />

20 000<br />

V. Jahresüberschuss<br />

90 000<br />

Summe Eigenkapital<br />

13 990 000<br />

<strong>Jahresabschluss</strong> nach teilweiser <strong>Gewinnverwendung</strong><br />

Gewinn- <strong>und</strong> Verlustrechnung<br />

Gliederung des Eigenkapitals <strong>einer</strong> <strong>AG</strong> vor<br />

§ 275 (2) HGB, 158 (1) AktG<br />

<strong>Gewinnverwendung</strong> § 266 HGB<br />

Erträge<br />

EUR A. Eigenkapital EUR<br />

– Aufwendungen<br />

I. Gezeichnetes Kapital<br />

10 800 000<br />

= Jahresüberschuss<br />

+ Gewinnvortrag aus Vorjahr<br />

900 000<br />

20 000<br />

II. Kapitalrücklage<br />

720 000<br />

– Einstellung in Gewinnrückl.<br />

III. Gewinnrücklage<br />

a) in gesetzliche Rückl.<br />

1. gesetzliche Rücklage<br />

b) in andere Gewinnrückl.<br />

2. andere Gewinnrückl..<br />

= Bilanzgewinn IV. Bilanzgewinn<br />

Summe Eigenkapital<br />

Gewinn- <strong>und</strong> Verlustrechnung<br />

§ 275 (2) HGB, 158 (1) AktG<br />

Erträge<br />

– Aufwendungen<br />

= Jahresüberschuss 900 000<br />

+ Gewinnvortrag aus Vorjahr<br />

20 000<br />

– Einstellung in Gewinnrückl.<br />

a) in gesetzliche Rückl.<br />

d) in andere Gewinnrückl.<br />

– auszuschüttende Dividende<br />

<strong>Jahresabschluss</strong> nach vollständiger <strong>Gewinnverwendung</strong><br />

Gliederung des Eigenkapitals <strong>einer</strong> <strong>AG</strong> vor <strong>Gewinnverwendung</strong><br />

§ 266 HGB<br />

EUR A. Eigenkapital EUR<br />

I. Gezeichnetes Kapital<br />

10 800 000<br />

II. Kapitalrücklage<br />

III. Gewinnrücklage<br />

1. gesetzliche Rücklage<br />

4. andere Gewinnrückl..<br />

= Gewinnvortrag IV. Gewinnvortrag<br />

Summe Eigenkapital<br />

720 000<br />

Solange die Dividende zwar von der HV beschlossen, aber noch nicht an die Aktionäre überwiesen wurde, stellt sie<br />

eine kurzfristige Verbindlichkeit der <strong>AG</strong> gegenüber.<br />

2

C<br />

2.2.4<br />

1a) Untergrenze<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

<strong>Gewinnverwendung</strong> <strong>einer</strong> <strong>AG</strong><br />

<strong>Gewinnverwendung</strong><br />

Jahresüberschuss<br />

– Verlustvortrag aus dem Vorjahr<br />

= Bereinigter Jahresüberschuss<br />

(Bemessungsgr<strong>und</strong>lage für Bildung <strong>einer</strong> gesetzlichen Rücklage)<br />

– Einstellung in die gesetzliche Rücklage (§ 150 (2) AktG)<br />

= Restbetrag I (= Bemessungsgr<strong>und</strong>lage für Bildung anderer Gewinnrücklagen<br />

durch Aufsichtsrat <strong>und</strong> Vorstand)<br />

– Einstellung in andere Gewinnrücklagen (§ 58 (2) AktG)<br />

= Restbetrag II<br />

+ Gewinnvortrag aus dem Vorjahr<br />

= Bilanzgewinn<br />

– Dividende<br />

= Gewinnvortrag neu<br />

Offene Selbstfinanzierung aus dem Jahresüberschuss des laufenden Jahres<br />

1a) Obergrenze bei Beschluss durch Vorstand <strong>und</strong> Aufsichtsrat<br />

<strong>Gewinnverwendung</strong><br />

Jahresüberschuss<br />

– Verlustvortrag aus dem Vorjahr<br />

= Bereinigter Jahresüberschuss<br />

(Bemessungsgr<strong>und</strong>lage für Bildung <strong>einer</strong> gesetzlichen Rücklage)<br />

– Einstellung in die gesetzliche Rücklage (§ 150 (2) AktG)<br />

= Restbetrag I (= Bemessungsgr<strong>und</strong>lage für Bildung anderer Gewinnrücklagen<br />

durch Aufsichtsrat <strong>und</strong> Vorstand)<br />

– Einstellung in andere Gewinnrücklagen (§ 58 (2) AktG)<br />

= Restbetrag II<br />

+ Gewinnvortrag aus dem Vorjahr<br />

= Bilanzgewinn<br />

– Dividende<br />

= Gewinnvortrag neu<br />

Offene Selbstfinanzierung aus dem Jahresüberschuss des laufenden Jahres<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

EUR<br />

EUR<br />

1/4<br />

3

C<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

2.2.4 <strong>Gewinnverwendung</strong> <strong>einer</strong> <strong>AG</strong> 2/4<br />

1a) Obergrenze bei Beschluss durch Vorstand, Aufsichtsrat <strong>und</strong> Hauptversammlung<br />

<strong>Gewinnverwendung</strong><br />

Jahresüberschuss<br />

– Verlustvortrag aus dem Vorjahr<br />

= Bereinigter Jahresüberschuss<br />

(Bemessungsgr<strong>und</strong>lage für Bildung <strong>einer</strong> gesetzlichen Rücklage)<br />

– Einstellung in die gesetzliche Rücklage (§ 150 (2) AktG)<br />

= Restbetrag I (= Bemessungsgr<strong>und</strong>lage für Bildung anderer Gewinnrücklagen<br />

durch Aufsichtsrat <strong>und</strong> Vorstand)<br />

– Einstellung in andere Gewinnrücklagen (§ 58 (2) AktG)<br />

= Restbetrag II<br />

+ Gewinnvortrag aus dem Vorjahr<br />

= Bilanzgewinn<br />

– Dividende<br />

= andere Gewinnrücklagen oder Gewinnvortrag neu<br />

(§ 58 (3) AktG)<br />

1b) 5 % Dividende<br />

Offene Selbstfinanzierung aus dem Jahresüberschuss des laufenden Jahres<br />

<strong>Gewinnverwendung</strong><br />

Jahresüberschuss<br />

– Verlustvortrag aus dem Vorjahr<br />

= Bereinigter Jahresüberschuss<br />

(Bemessungsgr<strong>und</strong>lage für Bildung <strong>einer</strong> gesetzlichen Rücklage)<br />

– Einstellung in die gesetzliche Rücklage (§ 150 (2) AktG)<br />

= Restbetrag I (= Bemessungsgr<strong>und</strong>lage für Bildung anderer Gewinnrücklagen<br />

durch Aufsichtsrat <strong>und</strong> Vorstand)<br />

– Einstellung in andere Gewinnrücklagen (§ 58 (2) AktG)<br />

= Restbetrag II<br />

+ Gewinnvortrag aus dem Vorjahr<br />

= Bilanzgewinn<br />

– Dividende<br />

= andere Gewinnrücklagen oder Gewinnvortrag neu<br />

(§ 58 (3) AktG)<br />

Offene Selbstfinanzierung aus dem Jahresüberschuss des laufenden Jahres<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

EUR<br />

EUR<br />

4

1d)<br />

C<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

2.2.4 <strong>Gewinnverwendung</strong> <strong>einer</strong> <strong>AG</strong> 3/4<br />

<strong>Gewinnverwendung</strong><br />

Jahresüberschuss<br />

– Verlustvortrag aus dem Vorjahr<br />

= Bereinigter Jahresüberschuss<br />

(Bemessungsgr<strong>und</strong>lage für Bildung <strong>einer</strong> gesetzlichen Rücklage)<br />

– Einstellung in die gesetzliche Rücklage (§ 150 (2) AktG)<br />

= Restbetrag I (= Bemessungsgr<strong>und</strong>lage für Bildung anderer Gewinnrücklagen<br />

durch Aufsichtsrat <strong>und</strong> Vorstand)<br />

– Einstellung in andere Gewinnrücklagen (§ 58 (2) AktG)<br />

= Restbetrag II<br />

+ Gewinnvortrag aus dem Vorjahr<br />

= Bilanzgewinn<br />

– Dividende<br />

= Gewinnvortrag neu<br />

Gliederung es Eigenkapitals <strong>einer</strong> <strong>AG</strong> nach vollständiger <strong>Gewinnverwendung</strong><br />

§ 266 HGB<br />

A. Eigenkapital EUR<br />

I.<br />

II.<br />

III.<br />

IV.<br />

1.<br />

2.<br />

Summe Eigenkapital<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

EUR<br />

5

2.<br />

C<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

2.2.4 <strong>Gewinnverwendung</strong> <strong>einer</strong> <strong>AG</strong> 4/4<br />

Jahresüberschuss<br />

– Verlustvortrag aus dem Vorjahr<br />

= Bereinigter Jahresüberschuss<br />

– Einstellung in die gesetzliche Rücklage<br />

(§ 150 (2) AktG)<br />

= Restbetrag I<br />

– Einstellung in andere Gewinnrücklagen<br />

(§ 58 (2) AktG)<br />

= Restbetrag II<br />

+ Gewinnvortrag aus dem Vorjahr<br />

= Bilanzgewinn<br />

– Einstellung in andere Gewinnrücklagen<br />

(§ 58 (3) AktG)<br />

– Auszuschüttende Dividende<br />

= Gewinnvortrag neu<br />

Dividendensatz in %<br />

<strong>Gewinnverwendung</strong><br />

2a) 2b) 2c)<br />

Gliederung es Eigenkapitals <strong>einer</strong> <strong>AG</strong> nach vollständiger <strong>Gewinnverwendung</strong><br />

§ 266 HGB<br />

A. Eigenkapital 2a) 2b) 2c)<br />

I. Gezeichnetes Kapital<br />

II. Kapitalrücklage<br />

III. Gewinnrücklagen<br />

1. gesetzliche Rücklage<br />

2. andere Gewinnrücklagen<br />

IV. Gewinnvortrag<br />

Summe Eigenkapital<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

6

C<br />

2.4.1<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

Finanzierungswirkungen von Pensionsrückstellungen<br />

1. ohne Pensionsrückstellungen<br />

2.<br />

Gewinn vor Steuern<br />

– 30 % Gewinnsteuern<br />

Gewinn nach Steuern<br />

– Ausschüttung<br />

Selbstfinanzierung<br />

Gewinn vor Zuführung zu<br />

Pensionsrückstellungen<br />

– Zuführung zu Pensionsrückstellungen<br />

= Gewinn vor Steuern<br />

– 30 % Gewinnsteuern<br />

Gewinn nach Steuern<br />

– Ausschüttung<br />

Selbstfinanzierung<br />

Finanzierung aus Rückstellungsgegenwerten<br />

Finanzierungsvolumen insgesamt<br />

Ausschüttung Einbehaltung<br />

mit Pensionsrückstellungen<br />

Ausschüttung Einbehaltung<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

1/1<br />

7

1.<br />

C<br />

2.5.1<br />

Jahr 1 2 3 4 5 6 7 8 9 10<br />

Bilanz. Abschreibung<br />

Kalk. Abschreibung<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

Entstehung <strong>und</strong> Aufl ösung stiller Rücklagen durch Abschreibung<br />

Bilanz. Restwert am Jahresende<br />

kalk. Restwert am Jahresende<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

1/1<br />

8

C<br />

3.3.1<br />

Darlehensvertrag<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

Analyse eines Darlehensvertrags<br />

Darlehensnehmer <strong>und</strong> Bank schließen folgenden Vertrag:<br />

1 Höhe des Darlehens:<br />

Die Bank stellt dem Darlehensnehmer ein Darlehen zur Verfügung in Höhe von EUR<br />

2 Verwendungszweck:<br />

3 Konditionen:<br />

3.1 Verzinsung: Das Darlehen ist ab dem Tag der Auszahlung mit 9 % jährlich zu verzinsen.<br />

Dieser Zinssatz ist x variabel festgeschrieben bis zum.<br />

Die Bank kann bei Erhöhungen des Marktzinses den Zinssatz – bei <strong>einer</strong> Zinsfestschreibung frühestens mit deren Ablauf<br />

– in angemessener Weise anheben; bei Senkungen des Martkzinses wird sie den Zinssatz – bei <strong>einer</strong> Zinsfestschreibung<br />

frühestens mit deren Ablauf – in angemessener Weise herabsetzen.<br />

Zinsanpassungen wird die Bank dem Darlehensnehmer mitteilen.<br />

Bei <strong>einer</strong> Erhöhung des Zinssatzes kann der Darlehensnehmer den Darlehensvertrag innerhalb eines Monats nach Bekanntgabe<br />

der Änderung mit sofortiger Wirkung kündigen. Kündigt der Darlehensnehmer, so wird der erhöhte Zinssatz<br />

nicht zugr<strong>und</strong>e gelegt. Die Bank wird zur Abwicklung eine angemessene Zeit einräumen.<br />

x<br />

Die Zinsen werden<br />

Die Zinsen werden berechnet aus dem Darlehenssaldo jeweils zum<br />

;<br />

aus dem jeweiligen<br />

Darlehenssaldo berechnet.<br />

ersten auf die vollständige Auszahlung folgenden Stichtag werden<br />

die Zinsen aus dem jeweiligen Darlehenssaldo berechnet.<br />

Die Zinsen sind fällig am eines jeden<br />

Monats Kalendervierteljahres Kalenderhalbjahres Kalenderjahres<br />

3.2 Auszahlung: Das Darlehen wird zu einem Auszahlungskurs % ausgezahlt.<br />

Das Disagio wird verrechnet auf einen Zeitraum von <strong>und</strong> beträgt EUR<br />

Es ist fällig: in voller Höhe anteilig bei jeder unabhängig vom Tag<br />

bei Auszahlung des<br />

Darlehens oder eines<br />

ersten Teilbetrages<br />

Teilauszahlung der Auszahlung am<br />

3.3 Bearbeitungsgebühr: Die einmalige, sofort fällige, nicht laufzeitabhängige Bearbeitungsgebühr<br />

beträgt % vom Darlehensbetrag. EUR<br />

4 Nebenleistungen:<br />

Jährlicher Verwaltungskostenbeitrag EUR<br />

x<br />

0,5<br />

x<br />

x<br />

Erweiterung des Warensortiments<br />

letzten Tag<br />

1/2<br />

Monat<br />

1.10.d.J.<br />

Bereitstellungsprovision von % pro auf den ab<br />

nicht zur Auszahlung kommenden Betrag bis zur vollen Auszahlung jeweils fällig mit den Zinsen.<br />

Einmalige Abstandsprovision von % auf den endgültig nicht zur Auszahlung kommenden<br />

Darlehensteilbetrag. Den Vertragsparteien bleibt der Nachweis vorbehalten, ein Schaden sei wesentlich niedriger<br />

oder höher oder überhaupt nicht entstanden.<br />

EUR<br />

EUR<br />

98<br />

Zur bankinternen Bearbeitung<br />

Darlehensnehmer (Name, Anschrift, Geburtsdatum) Bank<br />

Peter Vogt Volksbank Mannheim-Seckenheim<br />

Lange Rötterstr. 14a<br />

68167 Mannheim<br />

geb.: 16. Sept. 1949<br />

Nr.<br />

44.000<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

880<br />

1/2<br />

9

C<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

3.3.1 Analyse eines Darlehensvertrags<br />

2/2<br />

5 Darlehensrückzahlung: Das Darlehen ist wie folgt zurückzuzahlen:<br />

5.1 in voller Höhe am<br />

x<br />

5.2 in Raten von EUR jeweils fällig am erstmals am<br />

Daneben sind in den Fällen 5.1 <strong>und</strong> 5.2 die Zinsen <strong>und</strong> Kosten zu den in 3.1 vereinbarten Fälligkeitsterminen zu zahlen.<br />

5.3 in Höhe von % jährlich vom ursprünglichen Darlehensbetrag zzgl. der durch Tilgung ersparten Zinsen.<br />

Demnach beträgt die Leistungsrate aus Zins, Tilgung <strong>und</strong> Kosten z.Zt. EUR .<br />

jeweils fällig am , erstmals am<br />

in gleichbleibenden Raten.<br />

5.4 für Zins <strong>und</strong> Tilgung sowie anfallende Kosten von EUR<br />

jeweils fällig am , erstmals am mit vorrangiger Verrechnung auf Zinsen <strong>und</strong> Kosten.<br />

Bei Zinsänderungen können die Leistungsraten in den Fällen von 5.3 <strong>und</strong> 5.4 entsprechend geändert werden. Die neuen<br />

Leistungsraten wird die Bank dem Darlehensnehmer mitteilen.<br />

Soweit nichts anderes vereinbart wurde, werden die fälligen Beträge (z. B. Zinsen oder Leistungsraten) dem<br />

Girokonto Nr. belastet.<br />

7.82276.08<br />

5.500<br />

6 Sicherheiten: Alle der Bank zustehenden Sicherheiten sichern alle bestehenden, künftigen <strong>und</strong> bedingten Ansprüche der Bank<br />

aus der Geschäftsverbindung mit dem Darlehensnehmer, soweit nicht im Einzelfall außerhalb dieses Vertrages etwas anderes vereinbart<br />

ist; dies gilt auch für hier nicht aufgeführte <strong>und</strong> aufgr<strong>und</strong> der Allgemeinen Geschäftsbedingungen haf tende Sicherheiten.<br />

Zusätzlich stellt der Darlehennehmer der Bank mit gesonderten Vereinbarungen noch folgende Sicherheiten:<br />

Selbstschuldnerische Bürgschaft des Kaufmanns Lothar Karle<br />

(Lieferant des Drogeriemarktes Peter Vogt) in Düsseldorf.<br />

Bei <strong>einer</strong> Verschlechterung oder erheblichen Gefährdung der Vermögenslage des Darlehensnehmers, eines Mithaftenden oder eines<br />

Bürgen oder bei <strong>einer</strong> Veränderung des Sicherungswerts der im Vertrag vorgesehenen zu bestellenden Sicherheiten, durch die das Risiko<br />

der ordnungsgemäßen Rückführung des Darlehens gegenüber dem Zustand bei Vertragsabschluss nicht unwesentlich erhöht<br />

wird, kann die Bank vom Darlehensnehmer die Bestellung zusätzlicher geeigneter Sicherheiten nach ihrer Wahl verlangen, auch wenn<br />

bisher keine Bestellung von Sicherheiten vereinbart war. Das gleiche gilt, wenn die Angaben über die Vermögensverhältnisse des Darlehensnehmers,<br />

eines Mithaftenden oder eines Bürgen sich nachträglich als unrichtig herausstellen. Das Darlehen kann erst in Anspruch<br />

genommen werden, wenn sämtliche Bedingungen erfüllt sind, die vorgesehenen Sicherheiten bestellt werden <strong>und</strong> die Bank<br />

deren Ordnungsmäßigkeit geprüft hat.<br />

7 Weitere Darlehensbedingungen:<br />

Quartalsende<br />

31.12.d.J.<br />

Ergänzend gelten die Allgemeinen Darlehensbedigungen (ADB) <strong>und</strong> die Allgemeinen Geschäftsbedingungen (ASGB) der Bank.<br />

Die ADB sind beigefügt. Die <strong>AG</strong>B können in den Geschäftsräumen der Bank eingesehen werden; auf Verlangen werden sie ausgehändigt.<br />

Ort, Datum Ort, Datum<br />

Mannheim, 18. Sept. .... Mannheim, 18. Sept. ....<br />

Darlehensnehmer Bank<br />

Peter Vogt Volksbank Mannheim-Seckenheim<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

10

5.<br />

C<br />

3.3.2<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

Jahr Zinsen<br />

(EUR)<br />

1<br />

2<br />

3<br />

4<br />

5<br />

Summe<br />

Fälligkeitsdarlehen: Effektivverzinsung – Tilgungsplan<br />

Tilgung<br />

(EUR)<br />

Liquiditätsbelastung<br />

(EUR)<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

1/1<br />

11

C<br />

3.3.3<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

Abzahlungsdarlehen <strong>und</strong> Annuitätendarlehen im Vergleich<br />

Jahr Abzahlungsdarlehen Annuitätendarlehen<br />

Zinsen Tilgung Summe Restschuld Zinsen Tilgung Summe Restschuld<br />

1<br />

2<br />

3<br />

4<br />

5<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

Summe<br />

1/3<br />

12

4.<br />

C<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

3.3.3 Abzahlungsdarlehen <strong>und</strong> Annuitätendarlehen im Vergleich 2/3<br />

24 000<br />

20 000<br />

16 000<br />

12 000<br />

8 000<br />

4 000<br />

0<br />

20 000<br />

16 000<br />

12 000<br />

8 000<br />

4 000<br />

0<br />

– 4 000<br />

EUR<br />

EUR<br />

Abzahlungsdarlehen: Zins- <strong>und</strong> Tilgung (Säulendiagramm)<br />

1 2 3 4 5 Jahre<br />

Abzahlungsdarlehen: Zins- <strong>und</strong> Tilgung (Säulendiagramm)<br />

1 2 3 4 5 Jahre<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

13

C<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

3.3.3 Abzahlungsdarlehen <strong>und</strong> Annuitätendarlehen im Vergleich 3/3<br />

180 000<br />

170 000<br />

160 000<br />

150 000<br />

140 000<br />

130 000<br />

120 000<br />

110 000<br />

100 000<br />

90 000<br />

80 000<br />

70 000<br />

60 000<br />

50 000<br />

40 000<br />

30 000<br />

20 000<br />

10 000<br />

0<br />

EUR<br />

Entwicklung der Restschuld bei Abzahlungs- <strong>und</strong> Annuitätendarlehen (Säulendiagramm)<br />

1 2 3 4 5 Jahre<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

14

1.<br />

C<br />

3.3.4<br />

Jahr Festdarlehen Abzahlungsdarlehen Annuitätendarlehen<br />

Zinsen Tilgung Summe Restschuld Zinsen Tilgung Summe Restschuld Zinsen Tilgung Summe Restschuld<br />

1<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

2<br />

3<br />

Darlehensformen im Vergleich<br />

4<br />

Summe<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

1/2<br />

15

5.<br />

6.<br />

C<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

3.3.4 Darlehensformen im Vergleich<br />

2/2<br />

Jahr Liquiditätsbelastung<br />

vor Steuern<br />

1<br />

2<br />

3<br />

4<br />

Summe<br />

Liquiditätsbelastung vor Steuern<br />

Liquiditätsbelastung nach Steuern<br />

Barwertsumme nach Steuern<br />

Festdarlehen<br />

Steuerminderung Liquiditätsbelastung<br />

nach Steuern<br />

Barwert<br />

Festdarlehen Abzahlungsdarlehen Annuitätendarlehen<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

16

4.<br />

C<br />

3.3.5<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

Festdarlehen mit Disagio – Steuerliche Auswirkungen<br />

Jahr Variante A Variante B<br />

1<br />

2<br />

3<br />

4<br />

Summe<br />

Zinsen Tilgung Summe Zinsen Tilgung Summe<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

1/1<br />

17

C<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

3.4.1 Leasing <strong>und</strong> Kreditfi nanzierung im Vergleich<br />

4.<br />

Jahr Auszahlung Kreditkauf in EUR Auszahlung<br />

Leasing<br />

in EUR<br />

1<br />

2<br />

3<br />

4<br />

ZwSu<br />

5<br />

6<br />

7<br />

8<br />

Summe<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

1/1<br />

Auszahlungsdifferenz in EUR<br />

Leasing – Kredit<br />

Tilgung Zinsen Summe einfach kumuliert<br />

6.<br />

Entscheidungskriterium Wichtigkeit Leasing Kreditkauf<br />

W Ausprägung Gewichtung Ausprägung Gewichtung<br />

B<br />

G = W · B<br />

B<br />

G = W · B<br />

Liquiditätsbelastung während der<br />

Gr<strong>und</strong>mietzeit<br />

Liquiditätsbelastung während der<br />

gesamten Nutzungsdauer<br />

Aufrechterhaltung des<br />

Kreditspielraums<br />

Übernahme des Investitionsrisikos<br />

während der Gr<strong>und</strong>mietzeit<br />

Summe<br />

18

C<br />

3.4.2<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

Leasing – Kreditkauf – Berücksichtigung von steuerlichen Wirkungen<br />

<strong>und</strong> Barwerten<br />

1.<br />

Jahr Auszahlungen Kreditkauf in EUR Auszahlung<br />

Leasing<br />

in EUR<br />

3.<br />

1<br />

2<br />

3<br />

4<br />

ZwSu<br />

5<br />

6<br />

7<br />

8<br />

Summe<br />

Jahr Kreditkauf: Aufwand <strong>und</strong><br />

Steuerminderung in EUR<br />

Zinsen Abschreibung<br />

Summe Steuerminderung<br />

Leasing: Aufwand <strong>und</strong><br />

Steuerminderung in EUR<br />

Leasingrate<br />

1 12 000 30 000<br />

2 9 000 30 000<br />

3 6 000 30 000<br />

4 3 000 30 000<br />

ZwSu 30 000 120 000<br />

5 0 12 500<br />

6 0 12 500<br />

7 0 12 500<br />

8 0 12 500<br />

Summe 30 000 170 000<br />

Steuerminderung<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

1/3<br />

Auszahlungsdifferenz in EUR<br />

Leasing – Kredit<br />

Tilgung Zinsen Summe einfach kumuliert<br />

19<br />

Differenz Steuerminderung<br />

Leasing – Kredit<br />

Differenz

C<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

Leasing – Kreditkauf – Berücksichtigung von steuerlichen Wirkungen<br />

3.4.2 <strong>und</strong> Barwerten<br />

2/3<br />

3.<br />

Jahr Auszahlung Kredit in EUR Auszahlung Leasing in EUR Auszahlungsdifferenz<br />

EUR Leasing – Kredit<br />

4.<br />

Zins <strong>und</strong><br />

Tilgung<br />

Jahr Kreditkauf Leasing Differenz Leasing – Kredit<br />

Liquiditätsbelastung<br />

nach Steuern<br />

Steuerminderung<br />

Barwert<br />

bei 10 %<br />

Rest Leasingrate<br />

1 37 000 30 000<br />

2 34 000 30 000<br />

3 31 000 30 000<br />

4 28 000 30 000<br />

ZwSu 13 0 000 120 000<br />

5 0 12 500<br />

6 0 12 500<br />

7 0 12 500<br />

8 0 12 500<br />

Summe 130 000 170 000<br />

Liquiditätsbelastung<br />

nach Steuern<br />

1 29 650 21 000<br />

2 27 550 21 000<br />

3 25 450 21 000<br />

4 23 350 21 000<br />

ZwSu 106 000 84 000<br />

5 – 3 750 8 750<br />

6 – 3 750 8 750<br />

7 – 3 750 8 750<br />

8 – 3 750 8 750<br />

Summe 91 000 119 000<br />

Steuerminderung<br />

Barwert<br />

bei 10 %<br />

Liquiditätsbelastung<br />

nach Steuern<br />

Barwert<br />

bei 10 %<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

20<br />

Rest einfach kumuliert

5.<br />

C<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

Leasing – Kreditkauf – Berücksichtigung von steuerlichen Wirkungen<br />

3.4.2 <strong>und</strong> Barwerten<br />

3/3<br />

Jahr<br />

Liquiditätsbelastung<br />

nach Steuern<br />

Kreditkauf Leasing Differenz Leasing – Kredit<br />

Barwert bei<br />

25 %<br />

Liquiditätsbelastung<br />

nach Steuern<br />

1 29 650 21 000<br />

2 27 550 21 000<br />

3 25 450 21 000<br />

4 23 350 21 000<br />

ZwSu 106 000 84 000<br />

5 – 3 750 8 750<br />

6 – 3 750 8 750<br />

7 – 3 750 8 750<br />

8 – 3 750 8 750<br />

Summe 91 000 119 000<br />

Barwert<br />

bei 25 %<br />

Liquiditätsbelastung<br />

nach Steuern<br />

Barwert<br />

bei 25 %<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

21

C<br />

3.4.3<br />

1a. <strong>und</strong> b.<br />

2.<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

Vergleich Leasing – Kreditfi nanzierung – Vergleich verschiedener<br />

Abschreibungsverfahren<br />

Jahr Kredit Leasing Auszahlungsdifferenz EUR Leasing – Kredit<br />

Annuität EUR Leasingraten EUR einfach kumuliert<br />

0 30 000<br />

1 138 585 130 000<br />

2 138 585 130 000<br />

3 138 585 130 000<br />

4 138 585 130 000<br />

5 138 585 130 000<br />

ZwSu 692 925 680 000<br />

6 0<br />

Summe 692 925<br />

Jahr (1)<br />

Annuität<br />

(2) + (3)<br />

0 138 585<br />

1 138 585<br />

2 138 585<br />

3 138 585<br />

4 138 585<br />

5 138 585<br />

ZwSu 692 925<br />

6 0<br />

Summe 692 925<br />

(2)<br />

Tilgung<br />

Aufwand bei Kreditfinanzierung in EUR<br />

(3)<br />

Zinsen<br />

(4)<br />

Restschuld<br />

(5)<br />

Abschreibung<br />

Disagio<br />

30 000/5<br />

(6)<br />

Abschreibung<br />

Fahzeug<br />

570 000/6<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

1/2<br />

22<br />

(7)<br />

Summe<br />

Aufwand<br />

(3) + (5) + (6)

zu 2.<br />

C<br />

3.4.3<br />

Liquiditätsbelastung nach Steuern in EUR<br />

Jahr Kreditkauf Leasing Differenz Leasing – Kredit<br />

einfach kumuliert<br />

Auszahlung<br />

vor Steuern<br />

Aufwand Steuerminderung<br />

Auszahlung<br />

vor Steuern<br />

Auszahlung<br />

vor Steuern<br />

Aufwand Steuerminderung<br />

Auszahlung<br />

vor Steuern<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

0 0<br />

Vergleich Leasing – Kreditfi nanzierung – Vergleich verschiedener<br />

Abschreibungsverfahren<br />

1 138 585 131 000<br />

2 138 585 125 571<br />

3 138 585 119 870<br />

4 138 585 113 884<br />

5 138 585 107 600<br />

ZwSu 692 925 597 925<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

6 0 95 000<br />

Su 692 925 692 925<br />

5.<br />

Barwert der Auszahlungen nach Steuern<br />

(EUR)<br />

Auszahlung nach Steuern<br />

(EUR)<br />

Zeitraum Auszahlung vor Steuern<br />

(EUR)<br />

Kredit Leasing Kredit Leasing Kredit Leasing<br />

Su. 5 Jahr<br />

(Ende Gr<strong>und</strong>mietzeit)<br />

2/2<br />

23<br />

Su. 6 Jahr<br />

(Ende Nutzungsdauer)

C<br />

4.2.1<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

Vergleich von zwei Investitionsalternativen – Kritische Menge<br />

Abschreibung (EUR pro Jahr)<br />

Zinsen (EUR pro Jahr)<br />

= Kapitalkosten (EUR pro Jahr)<br />

Raumkosten (EUR pro Jahr)<br />

Insatandhaltung (EUR pro Jahr)<br />

Gehälter<br />

sonstige fixe Betriebskosten (EUR pro Jahr)<br />

= fixe Betriebskosten<br />

Löhne (EUR pro Jahr)<br />

Material (EUR pro Jahr)<br />

Energie (EUR pro Jahr)<br />

sonstige variable Kosten (EUR pro Jahr)<br />

= variable Betriebskosten<br />

fixe Kosten (EUR pro Jahr)<br />

variable Kosten (EUR pro Jahr)<br />

Gesamtkosten (EUR pro Jahr)<br />

Kostendifferenz (EUR pro Jahr)<br />

Stückkosten (EUR)<br />

variable Stückkosten (EUR)<br />

Anlage I Anlage II<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

1/1<br />

24

1.<br />

C<br />

4.2.2<br />

Abschreibung pro Jahr in EUR<br />

kalk. Zinsen pro Jahr in EUR<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

sonstige fixe Kosten pro Jahr in EUR<br />

Fixkosten insgesamt pro Jahr in EUR<br />

variable Kosten bei 2 000 Stück in EUR<br />

Gesamtkosten pro Jahr bei 2 000 Stück in EUR<br />

Stückkosten bei 2 000 Stück in EUR<br />

Kostenfunktion<br />

Vergleich Eigenfertigung – Fremdbezug<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

1/1<br />

Fremdbezug Halbautomat Vollautomat<br />

3. Kritische Mengen für Fremdbezug, Halbautomat <strong>und</strong> Vollautomat<br />

100 000<br />

90 000<br />

80 000<br />

70 000<br />

60 000<br />

50 000<br />

40 000<br />

30 000<br />

20 000<br />

10 000<br />

0<br />

Kosten in EUR<br />

0 500 1 000 1 500 2 000 2 500 3 000 3 500 4 000 4 500 5 000<br />

25<br />

Stück

3.<br />

C<br />

4.2.3<br />

Abschreibung pro km<br />

+ Zinsen pro km<br />

+ sonstige fixe Kosten pro km<br />

= Summe der fixen Kosten<br />

pro km (EUR)<br />

+ variable Kosten pro km<br />

= Gesamtkosten je km<br />

Kostendifferenz je km<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

Kostenvergleichsrechnung bei unterschiedlicher Auslastung<br />

LKW I Kosten in EUR LKW II Kosten in EUR<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

1/1<br />

26

C<br />

4.4.1<br />

Zeitpunkt<br />

(Jahresende)<br />

Summe<br />

1<br />

2<br />

Liquidationserlös<br />

Barwertsumme<br />

– Anschaffungsausgaben<br />

(Rest)<br />

= Kapitalwert<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

Kapitalwertmethode: Vergleich zwischen Sach- <strong>und</strong> Finanzinvestition<br />

Abzinsungsfaktor<br />

1/q t<br />

Überschüsse (Ü)<br />

in EUR<br />

Anlage I Anlage II<br />

Barwert<br />

in EUR<br />

Überschüsse (Ü)<br />

in EUR<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

1/1<br />

Barwert<br />

in EUR<br />

27

C<br />

4.4.2<br />

Summe<br />

Zeitpunkt<br />

(Jahresende)<br />

1<br />

2. Rate<br />

2<br />

3<br />

4<br />

5<br />

Liquidationserlös<br />

Barwertsumme<br />

– Anschaffungsausgaben (Rest)<br />

= Kapitalwert<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

Anwendung der Kapitalwertmethode beim Kauf eines LKW<br />

Abzinsungsfaktor<br />

1/q t<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

LKW<br />

Überschüsse (Ü) in EUR Barwert in EUR<br />

1/1<br />

28

1. <strong>und</strong> 3.<br />

C<br />

4.4.3<br />

Anlage I Anlage II Differenzinvestition<br />

Abzinsungsfaktor<br />

1/qt Zeitpunkt<br />

(Jahresende)<br />

Barwert<br />

in EUR<br />

Überschüsse (Ü)<br />

in EUR<br />

Barwert<br />

in EUR<br />

Überschüsse (Ü)<br />

in EUR<br />

Barwert<br />

in EUR<br />

Überschüsse (Ü)<br />

in EUR<br />

1<br />

94152 Betriebswirtschaftliches Handeln – Kopiervorlagen für Arbeitsblätter –<br />

Teil C: Finanzierung <strong>und</strong> Investition<br />

Vergleich von Investitionsalternativen mit unterschiedlichen<br />

Anschaffungsausgaben – Differenzinvestition<br />

2<br />

3<br />

4<br />

© 2010 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruiten, http://www.europa-lehrmittel.de · Europa-Nr.: 94223<br />

Distel · Feist · Kraus · Lüpertz – Betriebswirtschaftliches Handeln · Lehrerhandbuch<br />

5<br />

Barwertsumme<br />

– Anschaffungsausgaben<br />

= Kapitalwert<br />

1/1<br />

29