2. Herstellungskosten Fall 24: Umfang der Herstellungskosten

2. Herstellungskosten Fall 24: Umfang der Herstellungskosten

2. Herstellungskosten Fall 24: Umfang der Herstellungskosten

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

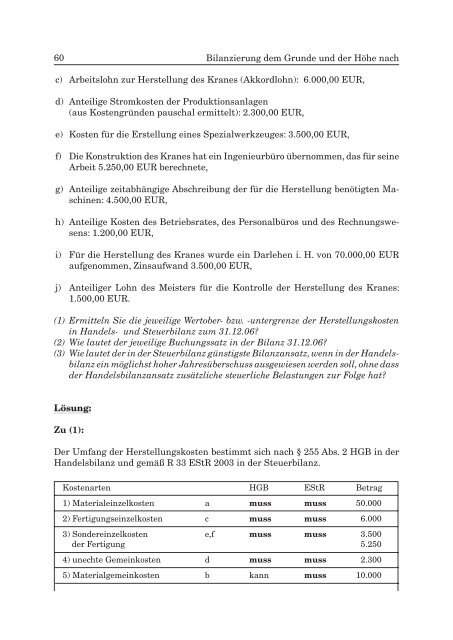

60 Bilanzierung dem Grunde und <strong>der</strong> Höhe nach<br />

c) Arbeitslohn zur Herstellung des Kranes (Akkordlohn): 6.000,00 EUR,<br />

d) Anteilige Stromkosten <strong>der</strong> Produktionsanlagen<br />

(aus Kostengründen pauschal ermittelt): <strong>2.</strong>300,00 EUR,<br />

e) Kosten für die Erstellung eines Spezialwerkzeuges: 3.500,00 EUR,<br />

f) Die Konstruktion des Kranes hat ein Ingenieurbüro übernommen, das für seine<br />

Arbeit 5.250,00 EUR berechnete,<br />

g) Anteilige zeitabhängige Abschreibung <strong>der</strong> für die Herstellung benötigten Maschinen:<br />

4.500,00 EUR,<br />

h) Anteilige Kosten des Betriebsrates, des Personalbüros und des Rechnungswesens:<br />

1.200,00 EUR,<br />

i) Für die Herstellung des Kranes wurde ein Darlehen i. H. von 70.000,00 EUR<br />

aufgenommen, Zinsaufwand 3.500,00 EUR,<br />

j) Anteiliger Lohn des Meisters für die Kontrolle <strong>der</strong> Herstellung des Kranes:<br />

1.500,00 EUR.<br />

(1) Ermitteln Sie die jeweilige Wertober- bzw. -untergrenze <strong>der</strong> <strong>Herstellungskosten</strong><br />

in Handels- u nd Steuerbilanz zum 31.1<strong>2.</strong>06?<br />

(2) Wie lautet <strong>der</strong> jeweilige Buchungssatz in <strong>der</strong> Bilanz 31.1<strong>2.</strong>06?<br />

(3) Wie lautet <strong>der</strong> in <strong>der</strong> Steuerbilanz günstigste Bilanzansatz, wenn in <strong>der</strong> Handelsbilanz<br />

ein möglichst hoher Jahresüberschuss ausgewiesen werden soll, ohne dass<br />

<strong>der</strong> Handelsbilanzansatz zusätzliche steuerliche Belastungen zur Folge hat?<br />

Lösung:<br />

Zu (1):<br />

Der <strong>Umfang</strong> <strong>der</strong> <strong>Herstellungskosten</strong> bestimmt sich nach § 255 Abs. 2 HGB in <strong>der</strong><br />

Handelsbilanz und gemäß R 33 EStR 2003 in <strong>der</strong> Steuerbilanz.<br />

Kostenarten HGB EStR Betrag<br />

1) Materialeinzelkosten a muss muss 50.000<br />

2) Fertigungseinzelkosten c muss muss 6.000<br />

3) Son<strong>der</strong>einzelkosten e,f muss muss 3.500<br />

<strong>der</strong> Fertigung 5.250<br />

4) unechte Gemeinkosten d muss muss <strong>2.</strong>300<br />

5) Materialgemeinkosten b kann muss 10.000