Download - Roger Odenthal

Download - Roger Odenthal

Download - Roger Odenthal

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

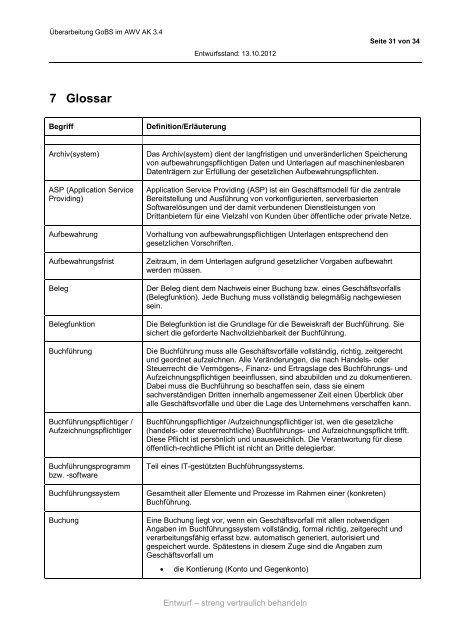

Überarbeitung GoBS im AWV AK 3.4Entwurfsstand: 13.10.2012Seite 31 von 347 GlossarBegriffDefinition/ErläuterungArchiv(system)ASP (Application ServiceProviding)AufbewahrungAufbewahrungsfristBelegBelegfunktionBuchführungBuchführungspflichtiger /AufzeichnungspflichtigerBuchführungsprogrammbzw. -softwareBuchführungssystemBuchungDas Archiv(system) dient der langfristigen und unveränderlichen Speicherungvon aufbewahrungspflichtigen Daten und Unterlagen auf maschinenlesbarenDatenträgern zur Erfüllung der gesetzlichen Aufbewahrungspflichten.Application Service Providing (ASP) ist ein Geschäftsmodell für die zentraleBereitstellung und Ausführung von vorkonfigurierten, serverbasiertenSoftwarelösungen und der damit verbundenen Dienstleistungen vonDrittanbietern für eine Vielzahl von Kunden über öffentliche oder private Netze.Vorhaltung von aufbewahrungspflichtigen Unterlagen entsprechend dengesetzlichen Vorschriften.Zeitraum, in dem Unterlagen aufgrund gesetzlicher Vorgaben aufbewahrtwerden müssen.Der Beleg dient dem Nachweis einer Buchung bzw. eines Geschäftsvorfalls(Belegfunktion). Jede Buchung muss vollständig belegmäßig nachgewiesensein.Die Belegfunktion ist die Grundlage für die Beweiskraft der Buchführung. Siesichert die geforderte Nachvollziehbarkeit der Buchführung.Die Buchführung muss alle Geschäftsvorfälle vollständig, richtig, zeitgerechtund geordnet aufzeichnen. Alle Veränderungen, die nach Handels- oderSteuerrecht die Vermögens-, Finanz- und Ertragslage des Buchführungs- undAufzeichnungspflichtigen beeinflussen, sind abzubilden und zu dokumentieren.Dabei muss die Buchführung so beschaffen sein, dass sie einemsachverständigen Dritten innerhalb angemessener Zeit einen Überblick überalle Geschäftsvorfälle und über die Lage des Unternehmens verschaffen kann.Buchführungspflichtiger /Aufzeichnungspflichtiger ist, wen die gesetzliche(handels- oder steuerrechtliche) Buchführungs- und Aufzeichnungspflicht trifft.Diese Pflicht ist persönlich und unausweichlich. Die Verantwortung für dieseöffentlich-rechtliche Pflicht ist nicht an Dritte delegierbar.Teil eines IT-gestützten Buchführungssystems.Gesamtheit aller Elemente und Prozesse im Rahmen einer (konkreten)Buchführung.Eine Buchung liegt vor, wenn ein Geschäftsvorfall mit allen notwendigenAngaben im Buchführungssystem vollständig, formal richtig, zeitgerecht undverarbeitungsfähig erfasst bzw. automatisch generiert, autorisiert undgespeichert wurde. Spätestens in diesem Zuge sind die Angaben zumGeschäftsvorfall um· die Kontierung (Konto und Gegenkonto)Entwurf – streng vertraulich behandeln