Kontenplan IVR komplett Stand 25.01.2013 - Westfälische Wilhelms ...

Kontenplan IVR komplett Stand 25.01.2013 - Westfälische Wilhelms ...

Kontenplan IVR komplett Stand 25.01.2013 - Westfälische Wilhelms ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

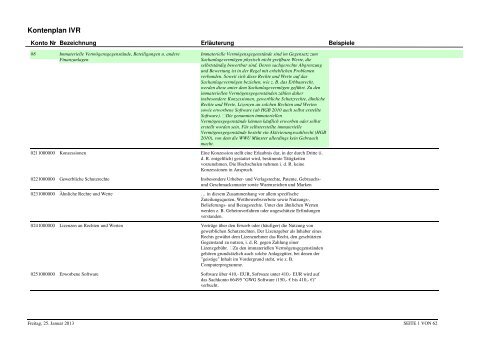

<strong>Kontenplan</strong> <strong>IVR</strong>Konto Nr Bezeichnung Erläuterung Beispiele08 Immaterielle Vermögensgegenstände, Beteiligungen u. andereFinanzanlagenImmaterielle Vermögensgegenstände sind im Gegensatz zumSachanlagevermögen physisch nicht greifbare Werte, dieselbstständig bewertbar sind. Deren sachgerechte Abgrenzungund Bewertung ist in der Regel mit erheblichen Problemenverbunden. Soweit sich diese Rechte und Werte auf dasSachanlagevermögen beziehen, wie z. B. das Erbbaurecht,werden diese unter dem Sachanlagevermögen geführt. Zu denimmateriellen Vermögensgegenständen zählen daherinsbesondere Konzessionen, gewerbliche Schutzrechte, ähnlicheRechte und Werte, Lizenzen an solchen Rechten und Wertensowie erworbene Software (ab HGB 2010 auch selbst erstellteSoftware). Die genannten immateriellenVermögensgegenstände können käuflich erworben oder selbsterstellt worden sein. Für selbsterstellte immaterielleVermögensgegenstände besteht ein Aktivierungswahlrecht (HGB2010), von dem die WWU Münster allerdings kein Gebrauchmacht.0211000000 Konzessionen Eine Konzession stellt eine Erlaubnis dar, in der durch Dritte (i.d. R. entgeltlich) gestattet wird, bestimmte Tätigkeitenvorzunehmen. Die Hochschulen nehmen i. d. R. keineKonzessionen in Anspruch.0221000000 Gewerbliche Schutzrechte Insbesondere Urheber- und Verlagsrechte, Patente, GebrauchsundGeschmacksmuster sowie Warenzeichen und Marken0231000000 Ähnliche Rechte und Werte … in diesem Zusammenhang vor allem spezifischeZuteilungsquoten, Wettbewerbsverbote sowie Nutzungs-,Belieferungs- und Bezugsrechte. Unter den ähnlichen Wertenwerden z. B. Geheimverfahren oder ungeschützte Erfindungenverstanden.0241000000 Lizenzen an Rechten und Werten Verträge über den Erwerb oder (häufiger) die Nutzung vongewerblichen Schutzrechten. Der Lizenzgeber als Inhaber einesRechts gewährt dem Lizenznehmer das Recht, den geschütztenGegenstand zu nutzen, i. d. R. gegen Zahlung einerLizenzgebühr. Zu den immateriellen Vermögensgegenständengehören grundsätzlich auch solche Anlagegüter, bei denen der"geistige" Inhalt im Vordergrund steht, wie z. B.Computerprogramme.0251000000 Erworbene Software Software über 410,- EUR, Software unter 410,- EUR wird aufdas Sachkonto 66495 "GWG Software (150,- € bis 410,- €)"verbucht.Freitag, 25. Januar 2013 SEITE 1 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele03 Geschäfts- oder Firmenwert, geleistete Investitionszuschüsse Geleistete Investitionszuschüsse beinhalten Zuwendungen undZuweisungen, welche die Hochschule zum Zwecke der Investitionin das Anlagevermögen an Dritte vergeben hat. DieseZuweisungen und Zuschüsse sind dem Grunde nachaktivierungsfähig, wenn: die Zuweisung für Investitionenverwendet werden muss,die Zuweisung mit einer speziellen Zweckbindung versehen istein Rückerstattungsanspruch der Hochschule für den Fallbesteht, dass der Zweck nicht erfüllt wirdBedingt rückzahlbare Investitionszuschüsse können aktiviertwerden. Die Mindeststandards des Bund-Länder-ArbeitskreisesKLR/Doppik empfehlen die Aktivierung geleisteter (bedingtrückzahlbarer) Investitionszuschüsse innerhalb derimmateriellen Vermögensgegenstände, um eineGleichbehandlung von hoheitlichen Investitionen derHochschule in eigenes Vermögen oder in das Vermögen Dritter0381000000 Geleistete Investitionszuschüsse04 Geleistete Anzahlungen auf immaterielle Vermögensgegenstände … Vorleistungen eines Vertragspartners auf ein schwebendesGeschäft.Hier werden somit Zahlungen der Gesellschaft anDritte aufgrund abgeschlossener Nutzungsverträge über Rechteund Werte bilanziert, für welche die eigentliche Nutzung nochaussteht.Nicht als Anzahlungen zu bewerten sind dabei jedochVorauszahlungen für laufende Lizenzgebühren über einenbestimmten Zeitraum, da solche Lizenzen nicht alsaktivierungsfähiger Vermögensgegenstand gelten. DiesePositionen müssen vielmehr in die aktivenRechnungsabgrenzungsposten (vgl. Kontengruppe 29) einfließen.0401000000 Geleistete Anzahlungen auf immaterielle Vermögensgegenstände ... Vorleistungen eines Vertragspartners auf ein schwebendesGeschäft.Hier werden somit Zahlungen der Gesellschaft anDritte aufgrund abgeschlossener Nutzungsverträge über Rechteund Werte bilanziert, für welche die eigentliche Nutzung nochaussteht. Nicht als Anzahlungen zu bewerten sind dabei jedochVorauszahlungen für laufende Lizenzgebühren über einenbestimmten Zeitraum, da solche Lizenzen nicht alsaktivierungsfähiger Vermögensgegenstand gelten05 Grundstücke, grundstücksgleiche Bauten und Rechte einschließlich derBauten auf fremden GrundstückenVoraussetzung für die Klassifizierung von Grundstücken alsVermögensposition ist, dass diese zum Eigentum der Hochschulegehören. Zugrunde gelegt wird dabei der wirtschaftlicheEigentumsbegriff.Freitag, 25. Januar 2013 SEITE 2 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele0511000000 Grundstücke mit Wohnbauten Bebaute Grundstücke sind grundsätzlich in zweiHauptkontengruppen einzuteilen. Während Grund und Boden in051 geführt wird, ist der Wert des Gebäudes in 052 bis 059einzustellen. Das Unterkonto 0513 ist vorgesehen für dieBuchung der Grundstücke mit Kultur-, Sport- undGartenanlagen. Die Sonstigen bebauten Grundstücke (Unterkonto0519) umfassen z. B. Grundstücke mit sonstigen Dienst-,Geschäfts-, Betriebs- oder Verwaltungsgebäuden.0512000000 Grundstücke mit Schulgebäuden Bebaute Grundstücke sind grundsätzlich in zweiHauptkontengruppen einzuteilen. Während Grund und Boden in051 geführt wird, ist der Wert des Gebäudes in 052 bis 059einzustellen.0513000000 Grundstücke mit Kultur-, Sport- und Gartenanlagen … vorgesehen für die Buchung der Grundstücke mit Kultur-,Sport- und Gartenanlagen0515000000 Sonstige bebaute Grundstücke z. B. Grundstücke mit sonstigen Dienst-, Geschäfts-, Betriebs- oderVerwaltungsgebäuden0521000000 Erbbaurechte0523000000 Teileigentum0524000000 Sonstige Grundstücksgleiche Rechte z. B. Erbbaurechte, Wohnungs-, und Bergwerkseigentum0531000000 Betriebsgebäude0541000000 Verwaltungsgebäude0551000000 Andere Bauten … alle Bauten, die nicht unter 053, 054, 058 oder 059 fallen. z. B. Hofflächen, Parkplätze, Außen- und Sportanlagen, Garagen0561000000 Grundstückseinrichtungen … gehören u. a. Befestigungen und Sicherungsanlagen0562000000 Primärverkabelung Netzwerk0571000000 Gebäudeeinrichtungen … werden in der WWU die aktivierungspflichtigenMietereinbauten/-umbauten erfasst. Wichtig ist hier dieAbgrenzung zu den Kontengruppen 07 und 08. Bei derAbgrenzung gegenüber der Position "Technische Anlagen undMaschinen" entscheidet primär die Zweckbestimmung, d.h. wasdirekt der Leistungserstellung dient, wird unter Kontengruppe 07subsumiert0581000000 Andere Gebäude … werden sonstige funktionale Gebäude erfasst, die nicht unter053, 054 und 059 fallen.0591000000 Wohngebäude … umfasst sowohl Wohnhäuser als auch Wohnheimez. B. Schlösser (bei Nutzung als Verwaltungsgebäude) oderSakralbauten.Freitag, 25. Januar 2013 SEITE 3 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele06 Sachanlagen im Gemeingebrauch Hochschulen verfügen häufig über Sachanlagen, die nichtunmittelbar zur Leistungserstellung eines bestimmtenHochschulbereiches eingesetzt werden. DieseVermögensgegenstände haben zwar einen Bezug zur Leistungder jeweiligen Einrichtung, stehen aber dem Gemeingebrauchund nicht einer einzelnen Hochschuleinheit zur Verfügung.0621000000 Kulturgegenstände und -sammlungen Kulturgüter, Denkmäler und Sammlungen … beispielsweise Facharchive, Museumssammlungen, Schlösser0622000000 Kultur-, Bau- und Bodendenkmäler Kulturgüter, Denkmäler0623000000 Kunst- und wissenschaftliche Sammlungen und Bibliotheken Kunstgegenstände sowie wissenschaftliche Sammlungen undbesondere Teile der Bibliotheken, die z. B. nicht dem Leihbetriebzur Verfügung stehen. Sie unterliegen keiner gebrauchsbedingtenAbnutzung07 Technische Anlagen und Maschinen Diese Kontengruppe ist in der Hochschulpraxis besonders fürdiejenigen Einrichtungen relevant, die „klassische“Produktionsprozesse vollziehen (z. B. Labor). Aber auch reineVerwaltungseinheiten, wie die Verwaltung der Hochschule,weisen Sachanlagen in dieser Kontengruppe aus. Die im IKRvorgesehene Trennung von technischen Anlagen und Maschinen(direkter Bezug zum Leistungserstellungsprozess) einerseits undBetriebs- und Geschäftsausstattung (mittelbarer Bezug zumLeistungserstellungsprozess) andererseits braucht beiHochschulen nicht eingehalten zu werden. Der Bezug zumLeistungserstellungsprozess ist nicht immer klar herauszustellen.0701000000 Anlagen und Maschinen der Energieversorgung und Betriebstechnik … Energieversorgungsanlagen sowie Anlagen für Wärme-, Kälteundchemische Prozessez. B. Kühlturm und Transformatorenhaus.0711000000 Anlagen und Maschinen der Materiallagerung und -bereitstellung z. B. Hochregale, Gabelstapler und Förderbänder0721000000 Wissenschaftliche Anlagen und Maschinen … Ausstattungsgegenstände für Laboratorien, wissenschaftlicheInstitute und Forschungsanstalten0731000000 EDV-Anlagen (Großrechner/Server) ... beispielsweise EDV-Anlagen wie Großrechner (PCs fallendagegen unter die Kontengruppe 086) und Netzwerke0732000000 Medien- und Tontechnik Medien- und Tontechnik, medientechnische Ausstattungen derSitzungssäle ab 410,- EUR0733000000 Datennetz (LAN) ... Sekundärverkabelung, die aktiven Netzwerkkomponenten sowiedie zentrale Verteilertechnik, die einen Vermögensgegenstanddarstellen (ab 410,- EUR).0741000000 Anlagen und Geräte für Arbeitssicherheit und Umweltschutz z. B. Wasseraufbereitungsanlagen (ohne Überwachungsanlagen) ab410,- EUR0751000000 Anlagen, Maschinen u. Geräte zum Bau u. zur Unterhaltung derInfrastruktur, zur Landschaftspflege sowie der Forsttechnikz. B. Bagger, Bohrgeräte, Kräne oder Mähmaschinen sowieAnlagen, Maschinen und Geräte der Forsttechnik (ab 410,- EUR)Freitag, 25. Januar 2013 SEITE 4 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele0761000000 Produktionsanlagen0771000000 Sonstige Anlagen und Maschinen … alle diejenigen Anlagen, Maschinen und Geräte ab 410,- EUR,die noch nicht erfasst worden sind. Dies können z. B.Verpackungsanlagen sein.0781000000 Überwachungs- und Kontrollanlagen … spezifische Anlagen (ab 410,- EUR) zur Aufrechterhaltung derArbeitssicherheit und des Umweltschutzes, Nachtsichtgeräte,Geschwindigkeitsmesser, Kernreaktorfernüberwachung, etc.08 Andere Anlagen, Betriebs- und Geschäftsausstattung Diese Kontengruppe ist ergänzend zur Kontengruppe 07„Technische Anlagen und Maschinen“ zu sehen. Hier werden v.a. diejenigen Vermögensgegenstände erfasst, die zur BetriebsundGeschäftsausstattung gehören. Die Betriebs- undGeschäftsausstattung wird den beweglichen Wirtschaftsgüternzugeordnet.0801000000 Tiere und Pflanzen … Tiere, Pflanzen, die zum langfristigen Verbleib in derHochschule vorgesehen sind (keine Versuchstiere o. ä.).Zur Betriebsausstattung gehören ganz allgemein:Werkstätteneinrichtungen, Werkzeuge, Werksgeräte und Modelle,Prüf- und Messmittel, Lagereinrichtungen, Transporteinrichtungenaußerhalb des unmittelbaren Produktionsprozesses (Rollenbahnen,Drahtseilbahnen, Gleisanlagen), Fuhrpark (LKW, PKW),Lagerbehälter und Tanks. Zur Geschäftsausstattung zählen:Büromaschinen, Organisationsmittel, Fernsprechanlagen,Rohrpostanlagen, Büromöbel, Arbeitsmittel der Mitarbeiter (Laptopetc.)0811000000 Werkstätteneinrichtung z. B. Werkbank, Zeichentisch, Werkzeugschrank0821000000 Werkzeuge, Werksgeräte und Modelle, Prüf- und Messmittel0831000000 Waffen und ähnliche Geräte … auch z. B. Versuchswaffen.0841000000 Fuhrpark … all diejenigen Fahrzeuge und sonstigen Transportmittel erfasst,welche nicht der Kontengruppe 075 (Bagger, Kräne,Mähmaschinen, Forsttechnikfahrzeuge) zugeordnet worden sind.0861000000 DV-Geräte / Geräteteile Client-Rechner, Monitor, Drucker, Notebooks, etc. mit einemWert > 410,- EUR und einer voraussichtlichen Nutzungsdauervon über 1 Jahr0862000000 Kopierer und Druckmaschinen0863000000 Technische Raumausstattung0864000000 Laborausrüstung0871000000 Möbel0872000000 Sonstige Geräte / GegenständeFreitag, 25. Januar 2013 SEITE 5 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele0881000000 Medienbestand der Bibliotheken -Festwert Medienbestand der Bibliotheken und andererLeistungseinrichtungen, Buchbestände sowie sonstigeMedienbestände von Bibliotheken, soweit es sich nicht umSammlungen handelt (vgl. Kontengruppe 06). Da es sich beidiesem Sachkonto um einen Festwert handelt, sind laufendeZukäufe von Buchbeständen in der Kontengruppe 68 zu buchen.09 Geleistete Anzahlungen auf Sachanlagen und Anlagen im Bau In der Kontengruppe Geleistete Anzahlungen auf Sachanlagenund Anlagen im Bau werden vorgenommene Investitionen, dieam Periodenende noch nicht abgeschlossen sind, aktiviert, umdiese Ausgaben erfolgsmäßig zu neutralisieren. Ziehen sichErrichtung oder Erwerb von Sachanlagen und Bauten übereinen längeren Zeitraum hin, so wird ein entsprechenderAufwand bis zum Abschluss der Herstellung und der damitverbundenen Aktivierung als Vermögensobjekt imentsprechenden Anlagenkonto im Sachanlagevermögen unterdem Passus „geleistete Anzahlungen“ bzw. „Anlagen im Bau“gebucht. Nach Abschluss der jeweiligen Maßnahme ist diehergestellte Sachanlage auf das entsprechendeSachanlagenkonto umzubuchen.0901000000 Geleistete Anzahlungen auf Sachanlagen Ziehen sich Errichtung oder Erwerb von Sachanlagen und Bautenüber einen längeren Zeitraum hin, so wird ein entsprechenderAufwand bis zum Abschluss der Herstellung und der damitverbundenen Aktivierung als Vermögensobjekt imentsprechenden Anlagenkonto im Sachanlagevermögen unterdem Passus „geleistete Anzahlungen“ bzw. „Anlagen im Bau“gebucht.Nach Abschluss der jeweiligen Maßnahme ist diehergestellte Sachanlage auf das entsprechende Sachanlagenkontoumzubuchen.0951000000 Anlagen im Bau Ziehen sich Errichtung oder Erwerb von Sachanlagen und Bautenüber einen längeren Zeitraum hin, so wird ein entsprechenderAufwand bis zum Abschluss der Herstellung und der damitverbundenen Aktivierung als Vermögensobjekt imentsprechenden Anlagenkonto im Sachanlagevermögen unterdem Passus „geleistete Anzahlungen“ bzw. „Anlagen im Bau“gebucht. Nach Abschluss der jeweiligen Maßnahme ist diehergestellte Sachanlage auf das entsprechende Sachanlagenkontoumzubuchen.1 Finanzanlagen10 Beteiligungen11 Anteile an verbundene Unternehmen1101000000 Anteil European Research Services GmbHFreitag, 25. Januar 2013 SEITE 6 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele1102000000 Anteil ICB Institut für Chemo- und Biosensorik GmbH1103000000 Anteil wwu.weiterbildung gemeinnützige GmbH12 Ausleihungen an verbundene Unternehmen13 Beteiligungen1301000000 Beteiligung Institut für vergleichende Städtegeschichte gGmbH1302000000 Beteiligung 52° North Initiative for Geospatial Open Source SoftwareGmbH1303000000 Beteiligung Technologieförderung Münster GmbH1304000000 Beteiligung pro_Plant GmbH1305000000 Beteiligung CeNTech GmbH1306000000 Beteiligung PROvendis GmbH1307000000 Beteiligung Akademie für Manuelle Medizin GmbH an der<strong>Westfälische</strong>n <strong>Wilhelms</strong>-Universität14 Ausleihungen an Unternehmen, mit denen ein Beteiligungsverhältnisbesteht15 Wertpapiere des Anlagevermögens1500100000 WestLB Variabel verzinsliche Wertpapiere (Laufzeit >= 4 Jahre)16 Sonstige Ausleihungen1600100000 Genossenschaftsanteile1610200000 Gesicherte sonstige Ausleihungen1630300000 Ungesicherte sonstige Ausleihungen1640400000 Förder- und Zweckdarlehen17 Unselbständige Stiftungen, Sondervermögen1791000000 Sonstige Sondervermögen1792000000 Hans-Thümmler-Stiftung1793000000 Schiffer-Stiftung1794000000 The Schneider-Sasakawa-FundFreitag, 25. Januar 2013 SEITE 7 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele1795000000 Kreykeion-Stiftung2 Umlaufvermögen und aktive Rechnungsabgrenzung20 Vorräte (insb. RHB) und geleistete Anzahlungen auf Vorräte2001000000 Rohstoffe / Fertigungsmaterial2011000000 Vorprodukte / Fremdbauteile2021000000 Hilfsstoffe2031000000 Betriebsstoffe2071000000 Geleistete Anzahlungen auf Vorräte 19%2081000000 Sonstige Vorräte21 Unfertige Erzeugnisse , unfertige Leistungen2111000000 Unfertige Leistungen2131000000 Waren (Handelswaren)22 Forderungen aus Zuweisungen und Zuschüsse (Originäre Leistungenund durchlaufende Mittel), Investitionszuschüssen und gewährteDarlehen sowie der Produktabgeltung2200001000 Forderungen aus Drittmittel (Zuwendungen) nur im Rahmen der Jahresabschlusserstellung zu verwenden! DieForderungsansprüche der Zuwendungsdrittmittel werden zumBilanzstichtag hierüber dargestellt2201000000 Forderungen aus Drittmittel Gemeinden und Zweckverbänden(Auftragsforschung)2200200000 Forderungen aus Drittmittel BMBF (Zuwendungen)2200300000 Forderungen aus Drittmittel sonstige Bundesbehörden (Zuwendungen)2200400000 Forderungen aus Drittmittel Bundesbehörden (Auftragsforschung)22005 Forderungen aus Drittmittel Landesbehörden NRW (Zuwendungen)2200600000 Forderungen aus Drittmittel Landesbehörden NRW (Auftragsforschung)2200700000 Forderungen aus Drittmittel Landesbehörden anderer Bundesländer(Zuwendungen)2200800000 Forderungen aus Drittmittel Landesbehörden anderer Bundesländer(Auftragsforschung)Freitag, 25. Januar 2013 SEITE 8 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele2200900000 Forderungen aus Drittmittel Gemeinden und Zweckverbänden(Zuwendungen)2210200000 Forderungen aus Drittmittel Bundesagentur für Arbeit (Zuwendungen)2210300000 Forderungen aus Drittmittel Europäische Union2210400000 Forderungen aus Drittmittel Internationale öffentlich-rechtl.Organisationen -außerh Deutschlands, außer Europ Kommission2210500000 Forderungen aus Drittmittel DFG - Sachbeihilfe2210600000 Forderungen aus Drittmittel DFG - Sonderforschungsbereich/Transregio(SFB/TRR)2210700000 Forderungen aus Drittmittel DFG - Graduiertenkolleg (GRK)2210800000 Forderungen aus Drittmittel DFG - Excellenzcluster (EXC)2210900000 Forderungen aus Drittmittel DAAD (Zuwendungen)2211000000 Forderungen aus Drittmittel sonstige öffentlich-rechtliche Geldgeber(Zuwendungen)2211100000 Forderungen aus Drittmittel sonstige öffentlich-rechtliche Geldgeber(Auftragsforschung)2211120000 Gegenkonto Kreditorischer Debitor aus Drittmitteln sonstige öffentlichrechtlicheGeldgeber (Auftragsforschung)2230220000 Gegenkonto Kreditorischer Debitor aus Drittmitteln sonstige Geldgeber2220200000 Forderungen aus Drittmittel VW-Stiftung (Zuwendungen)2220300000 Forderungen aus Drittmittel sonstige Stiftungen (Zuwendungen)2220400000 Forderungen aus Drittmittel Wirtschaft (Aufträge)2230200000 Forderungen aus Drittmittel sonstige Geldgeber2240100000 Wertberichtigungen zu Forderg. aus Zuweisungen und Zuschüssen,Investitionszuschüssen und Darlehen2250100000 Forderg. aus rückzahlbaren Zuweisungen und Zuschüssen,Investitionszuschüssen und Darlehen gegen Gebietskörperschaften2260100000 Forderg. aus rückzahlbaren Zuweisungen und Zuschüssen,Investitionszuschüssen u. Darlehen gegen sonst. öffentl. Bereich2270100000 Forderg. aus rückzahlbaren Zuweisungen und Zuschüssen,Investitionszuschüssen und Darlehen gegen nicht-öffentl. BereichFreitag, 25. Januar 2013 SEITE 9 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele2280100000 Sonst. Forderg. aus rückzahlbaren Zuweisungen und Zuschüssen,Investitionszuschüssen und Darlehen2290100000 Wertberichtigungen zu Forderg. aus rückzahlbaren Zuweisungen undZuschüssen, Investitionszuschüssen und Darlehen23 Steuern (als Forderung)2300100000 Körperschaftsteuerguthaben nach § 37 KStG2300200000 Steuererstattungsansprüche gegenüber anderen EG-Ländern2300300000 Forderung an das Finanzamt aus abgeführter Bauabzugssteuer2300400000 Umsatzsteuerforderung2300500000 Forderung aus entrichteten Verbrauchsteuern2300600000 Vorsteuer im Folgejahr abziehbar2300700000 Körperschaftsteuerrückforderung2300800000 Nachträglich abziehbare Vorsteuer, § 15 a Abs. 1 UStG, beweglicheWirtschaftsgüter2300900000 Zurückzuzahlende Vorsteuer, § 15 a Abs. 1 UStG, beweglicheWirtschaftsgüter2301000000 Nachträglich abziehbare Vorsteuer, § 15 a Abs. 1 UStG, unbeweglicheWirtschaftsgüter2301100000 Zurückzuzahlende Vorsteuer, § 15 a Abs. 1 UStG, unbeweglicheWirtschaftsgüter24 Forderungen aus Lieferungen und Leistungen2401000000 Forderungen aus Lieferungen und Leistungen / Inland2401020000 Gegenkonto kreditorischer Debitor aus Lieferungen und Leistungen /Inland2412000000 Forderungen aus Lieferungen und Leistungen EU2413000000 Forderungen aus Lieferungen und Leistungen Drittländer2481000000 Zweifelhafte Forderungen2491000000 Wertberichtigungen zu Forderungen aus Lieferungen und LeistungenFreitag, 25. Januar 2013 SEITE 10 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele25 Forderungen gegen verbundene Unternehmen, Forderungen gegenUnternehmen, mitdenen ein Beteiligungsverhältnis besteht,Forderungen gegen andere Bereiche deröffentlichen Hand und desnicht-öffentlichen Bereichs2500100000 Forderungen aus Lieferungen und Leistungen gegen verbundeneUnternehmen2500900000 Sonstige Forderungen gegen verbundene Unternehmen2511000000 Wertberichtigungen zu Forderungen gegen verbundene Unternehmen2521000000 Forderungen aus Lieferungen und Leistungen gegen Unternehmen, mitdenen ein Beteiligungsverhältnis besteht2522000000 Sonstige Forderungen gegen Unternehmen, mit denen einBeteiligungsverhältnis besteht2531000000 Wertberichtigungen zu Forderungen gegen Unternehmen, mit denen einBeteiligungsverhältnis besteht2541000000 Forderungen an Bund2542000000 Forderungen an Land2542010000 Forderungen an Land - durchlaufende Mittel2543000000 Forderungen an Gemeinden und Gemeindeverbänden2551000000 Wertberichtigungen zu Forderungen gegenüber Gebietskörperschaften2561000000 Forderungen gegenüber Sondervermögen2562000000 Forderungen gegenüber Sozialversicherungsträgern und derBundesagentur für Arbeit2563000000 Forderungen gegenüber Zweckverbänden2571000000 Wertberichtigungen zu Forderungen gegenüber sonstigem öffentlichenBereich2590010000 Vorschussgelder (ungeklärt)26 Sonstige Vermögensgegenstände2600100000 Abziehbare Vorsteuer 7 %2600101000 Abziehbare Vorsteuer 7 % - Fachbereich Medizin2600200000 Abziehbare Vorsteuer innergemeinschaftlicher Erwerb 7%2600300000 abziehbare Vorsteuer aus innergemeinschaftlichen Erwerb 19 %Freitag, 25. Januar 2013 SEITE 11 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele2600301000 abziehbare Vorsteuer aus innergemeinschaftlichen Erwerb 19 % -Fachbereich Medizin2600400000 abziehbare Vorsteuer aus innergemeinschaftlichen Erwerb 7 %2600401000 abziehbare Vorsteuer aus innergemeinschaftlichen Erwerb 7 % -Fachbereich Medizin2600500000 abziehbare Vorsteuer 19 %2600501000 abziehbare Vorsteuer 19 % - Fachbereich Medizin2600600000 abziehbare Vorsteuer nach § 13 b UStG 19 %2600601000 abziehbare Vorsteuer nach § 13 b UStG 19 % - Fachbereich Medizin2600700000 abziehbare Vorsteuer nach § 13 b UStG 7%2600701000 abziehbare Vorsteuer nach § 13 b UStG 7% - Fachbereich Medizin2600800000 abziehbare Vorsteuer nach § 13 b UStG2600801000 abziehbare Vorsteuer nach § 13 b UStG - Fachbereich Medizin2600900000 abziehbare Vorsteuer (sonst. Steuersätze)2621000000 Umsatzsteuerforderungen laufendes Jahr2622000000 Umsatzsteuerforderungen Vorjahr2623000000 Umsatzsteuerforderungen frühere Jahre2624000000 Bezahlte Einfuhrumsatzsteuer2641000000 Forderungen an Versicherungsträger (u.a.. Sozialversicherung)2651000000 Forderungen an Mitarbeiter2651020000 Gegenkonto Kreditorischer Debitor an Mitarbeiter2652000000 Forderungen Studienbeiträge2653000000 Forderungen an fremde Dritte2653100000 Forderungen gegenüber dem UKM2654000000 Forderungen gegenüber dem UKM Umsatzsteuer2661000000 Sonstige Forderungen aus Steuern und steuerähnlichen Abgaben2661010000 Sonstige Forderungen ggü FinanzämternFreitag, 25. Januar 2013 SEITE 12 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele2670000000 Forderungen Beteiligungserträge2672000000 Durchlaufende Posten (z.B. Betriebskosten für Wohnraumverwaltung)2672100000 Durchlaufende Posten2672200000 Geleistete Kautionen2673000000 Andere sonstige Vermögensgegenstände2674000000 Andere sonstige Vermögensgegenstände (BLB)2691000000 Wertberichtigungen zu sonstigen Forderungen undVermögensgegenständen27 Wertpapiere des Umlaufvermögens (Laufzeit < 4 Jahre)2731000000 Commerzbank Variabel verzinsliche Wertpapiere2732000000 Deutsche Bank Variabel verzinsliche Wertpapiere2733000000 HypoVereinsbank Variabel verzinsliche Wertpapiere2734000000 Postbank Variabel verzinsliche Wertpapiere2735000000 Sparkasse MS-O Variabel verzinsliche Wertpapiere2736000000 WestLB Variabel verzinsliche Wertpapiere28 Flüssige Mittel2800200000 WestLB Allg. Haushalt 660272800210000 GT WestLB Allgemeiner Haushalt2800300000 Bundesbank 400015232800310000 GT Bundesbank 400015232800400000 Postbank 3144602800410000 GT Postbank 3144602800500000 Postbank Cashkonto 8656754312800510000 GT Postbank Cashkonto2800600000 Sparkasse MS-Ost 4615412800610000 GT Sparkasse MS-Ost 461541Freitag, 25. Januar 2013 SEITE 13 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele2800700000 WestLB Drittmittel 12670122800710000 GT WestLB Drittmittel 12670122800800000 WestLB Drittmittel Zinslos 13877112800810000 GT WestLB Drittmittel Zinslos2800900000 Sparkasse MS-Ost-Tagesgeld 341538582800910000 GT Sparkasse MS-Ost Tagesgeld2801000000 Commerzbank 42402062801100000 GT Commerzbank 42402062801200000 Deutsche Bank 0248377012801210000 GT Deutsche Bank 0248377012802000000 Hypovereinsbank 3644194572802100000 GT Hypovereinsbank 3644194572803000000 WestLB Termingeld2803100000 GT WestLB Termingeld2804000000 Hypovereinsbank Termingeld2804100000 GT Hypovereinsbank Termingeld2805000000 SpardaSpar 10 9036002805100000 GT SpardaSpar 10 9036002806000000 SpardaDynamic 220 9036002806100000 GT SpardaDynamic 220 9036002807000000 SpardaDynamic 320 9036002807100000 GT SpardaDynamic 320 9036002808000000 SpardaPlus 20 9007532808100000 GT SpardaPlus 20 9007532809000000 Sparkasse MS-Ost-Tagesgeld Termingeld2809100000 GT Sparkasse MS-Ost-Tagesgeld TermingeldFreitag, 25. Januar 2013 SEITE 14 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele2810000000 Rheinland-Pfalz Bank2810100000 GT Rheinland-Pfalz Bank2812000000 Rheinland-Pfalz Bank Sparbuch2811000000 Rheinland-Pfalz Bank Tagesgeld2812100000 GT Rheinland-Pfalz Bank Sparbuch2811100000 GT Rheinland-Pfalz Bank Tagesgeld2850000000 GT Umbuchungen2861000000 Schecks2881000000 Kasse2882000000 Handvorschusskassen2885000000 Freistempler29 Aktive Rechnungsabgrenzung2901000000 Disagio2911000000 Zölle und Verbrauchssteuern2921000000 Umsatzsteuer auf erhaltene Anzahlungen2931000000 Andere aktive Rechnungsabgrenzungsposten2932000000 Aktive Rechnungsabgrenzungsposten für Literatur2941000000 Abgrenzung Vorweggenommene Mieten2951000000 Aktive Steuerabgrenzung3 Eigenkapital, Rücklagen und Rückstellungen30 Eigenkapital (Nettoposition)3001000000 Kapitalkonto (Nettovermögensposition; Grund- oder Stammkapital)31 Kapitalrücklage und Sondervermögen3101000000 Kapitalrücklage32 Gewinnrücklagen3201000000 GewinnrücklagenFreitag, 25. Januar 2013 SEITE 15 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele3211000000 Gewinnrücklagen aus abgeschlossenen Projekten3241000000 Andere Gewinnrücklagen3242000000 Rücklagen für Berufungszusagen3247000000 Rücklagen für verbindliche Zusagen des Rektorats3252000000 Fachbereichsrücklagen3261000000 Freie Rücklage3262000000 Gebundene Rücklage33 Ergebnisverwendung3311000000 Jahresergebnis des Vorjahres3321000000 Gewinnvortrag vor Verwendung3322000000 Verlustvortrag vor Verwendung3341000000 Veränderungen der Ergebnisrücklage vor Bilanzergebnis3352000000 Bilanzergebnis (Bilanzgewinn/Bilanzverlust)3351000000 Bilanzergebnis (Bilanzgewinn/Bilanzverlust)3352100000 Verwendung Bilanzgewinn3381000000 Einstellungen in Ergebnisrücklagen nach Bilanzergebnis34 Jahresüberschuss/ -fehlbetrag und Verwaltungsüberschuss/ -fehlbetrag3401000000 Jahresüberschuss/-fehlbetrag und Verwaltungsüberschuss/-fehlbetrag35 Sonderposten mit Rücklageanteil im <strong>Kontenplan</strong> der WWU nicht benutzt36 Sonderposten aus Zuweisungen und Zuschüssen3601000000 Sonderposten aus bedingt rückzahlbaren Investitionszuweisungen/-zuschüssen3610010000 Sonderposten aus Stiftungsvermögen3641000000 Sonderposten für andere sonstige Vermögensgegenstände3631000000 Sonderposten für Schenkungen und Sachspenden37 Rückstellungen für Pensionen und ähnliche VerpflichtungenFreitag, 25. Januar 2013 SEITE 16 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele3703000000 Rückstellungen für die Inanspruchnahme für Altersteilzeit(ausgeschiedene Mitarbeiter)38 Steuerrückstellungen3801000000 Gewerbeertragsteuer3811000000 Körperschaftsteuer3821000000 Kapitalertragsteuer3831000000 Ausl. Quellensteuer3841000000 Andere Steuern vom Einkommen und Ertrag3891000000 Sonstige Steuerrückstellungen39 Sonstige Rückstellungen3901000000 Personalaufwendungen und die Vergütung an Aufsichtsgremien3921000000 Rechts- und Beratungskosten3931000000 Prozess-/Prozesskostenrisiken3932000000 Rückstellung für die Erstellung und Prüfung des Jahresabschlusses3933000000 Rückstellung für nicht genommenen Urlaub und für Verpflichtungenaus Mehrarbeitsstunden3934000000 Rückstellung für Altersteilzeit3935000000 Jubiläumsrückstellung3936000000 Rückstellungen für Reisekosten3937000000 Rückstellungen für die Vergütung von Lehrbeauftragten3938000000 Archivierungsrückstellung3939000000 Rückstellungen für noch nicht abgerechnete Exkursionen3941000000 Schadstoff- und Gefahrgutentsorgung3951000000 Rückstellung für Rekultivierung3981000000 Rückstellung für ausstehende Rechnungen3971000000 Drohende Verluste aus schwebenden Geschäften3991000000 Übrige RückstellungenFreitag, 25. Januar 2013 SEITE 17 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele4 Verbindlichkeiten und passive Rechnungsabgrenzung40 Erhaltene Anzahlungen auf Bestellungen4001000000 Erhaltene Anzahlungen auf Bestellungen / Leistungen4002000000 Erhaltene Anzahlungen aus Zuwendungsmittel (DFG, usw.)4009000000 Einstellung in den Sonderposten4001100000 Erhaltene Anzahlungen - Restübertrag -4002000000 Erhaltene Anzahlungen - Jahresübertrag -4003000000 Erhaltene Anzahlungen - Vorjahresübertrag -41 Anleihen, Wertpapierschulden und Ausgleichsforderungen im <strong>Kontenplan</strong> der WWU nicht benutzt42 Verbindlichkeiten gegenüber dem Kreditmarkt im <strong>Kontenplan</strong> der WWU nicht benutzt43 Verbindlichkeiten aus Zuweisungen und Zuschüssen (originäreLeistungen und durchlaufende Mittel) und Investitionszuschüssen4300001000 Verbindlichkeiten aus Drittmittel (Zuwendungen) nur im Rahmen der Jahresabschlusserstellung zu verwenden! DieForderungsansprüche der Zuwendungsdrittmittel werden zumBilanzstichtag hierüber dargestellt4301000000 Verbindlichkeiten aus Zuweisungen u. Zuschüssen u.Investitionszuschüssen gegenüber Gebietskörperschaften4311000000 Verbindlichkeiten aus Zuweisungen u. Zuschüssen u.Investitionszuschüssen gegenüber dem sonst. öffentl. Bereich4321000000 Verbindlichkeiten aus Zuweisungen u. Zuschüssen u.Investitionszuschüssen gegenüber dem nicht-öffentl. Bereich4351000000 Verbindlichkeiten aus rückzahlbaren Zuweisungen u. Zuschüssen u.Investitionszuschüssen gegenüber Gebietskörperschaften4361000000 Verbindlichkeiten aus rückzahlbaren Zuweisg. u. Zuschüssen u.Invest.zuschüss. gegenüber dem sonst. öffentl. Bereich4371000000 Verbindlichkeiten aus rückzahlbaren Zuweisg. u. Zuschüssen u.Invest.zuschüss. gegenüber dem nicht-öffentl. Bereich4381000000 Verbindlichkeiten aus Projektpartnerschaften44 Verbindlichkeiten aus Lieferungen und Leistungen4401000000 Verbindlichkeiten aus Lieferungen und Leistungen / Inland4401010000 Debitorische Kreditoren aus Lieferungen und Leistungen / InlandFreitag, 25. Januar 2013 SEITE 18 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele4401020000 Gegenkonto Debitorische Kreditoren aus Lieferungen und Leistungen /Inland4411000000 Verbindlichkeiten aus Lieferungen und Leistungen / EU4411010000 Debitorische Kreditoren aus Lieferungen und Leistungen / EU4411020000 Gegenkonto Debitorische Kreditoren aus Lieferungen und Leistungen /EU4421000000 Verbindlichkeiten aus Lieferungen und Leistungen / Drittland4421010000 Debitorische Kreditoren aus Lieferungen und Leistungen / Drittland4421020000 Gegenkonto Debitorische Kreditoren aus Lieferungen und Leistungen /Drittland4481000000 Verbindlichkeiten aus Sicherheitseinbehalt und Zahlungsanforderungen45 Steuern (als Verbindlichkeiten)4501000000 Verbindlichkeiten aus Steuern46 Verbindlichkeiten gegenüber verbundenen Unternehmen undUnternehmen, mit denen einBeteiligungsverhältnis besteht4601000000 sonstige Verbindlichkeiten4605000000 Verbindlichkeiten aus Rückführung an den Landeshaushalt4606000000 Verbindlichkeiten aus Budgethilfe4612000000 Andere Verbindlichkeiten gegenüber Land4631000000 Verbindlichkeiten gegenüber Beteiligungsunternehmen Inland4681000000 Verbindlichkeiten aus Betriebsmittelvorschüssen4691000000 sonstige Verbindlichkeiten gegenüber verbundenenBeteiligungsunternehmen47 Verbindlichkeiten gegenüber Gebietskörperschaften sowie demsonstigen öffentlichenBereich4701000000 Verbindlichkeiten gegenüber dem Bund4711000000 Verbindlichkeiten gegenüber anderen Bundesländern4712000000 Andere Verbindlichkeiten gegenüber Land4721000000 Verbindlichkeiten gegenüber Gemeinden und GemeindeverbändenFreitag, 25. Januar 2013 SEITE 19 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele4731000000 Verbindlichkeiten gegenüber Sondervermögen4741000000 Verbindlichkeiten gegenüber Zweckverbänden48 Sonstige Verbindlichkeiten2211110000 Kreditorischer Debitor aus Drittmitteln sonstige öffentlich-rechtlicheGeldgeber (Auftragsforschung)2230210000 Kreditorischer Debitor aus Drittmitteln sonstige Geldgeber2401010000 Kreditorischer Debitor aus Lieferungen und Leistungen / Inland2651010000 Kreditorischer Debitor an Mitarbeiter4800100000 Umsatzsteuer 7 %4800101000 Umsatzsteuer 7 % - Fachbereich Medizin4800200000 Umsatzsteuer aus innergemeinschaftlichen Erwerb 7%4800201000 Umsatzsteuer aus innergemeinschaftlichen Erwerb 7% - FachbereichMedizin4800300000 Umsatzsteuer aus innergemeinschaftlichen Erwerb 19 %4800301000 Umsatzsteuer aus innergemeinschaftlichen Erwerb 19 % - FachbereichMedizin4800400000 Umsatzsteuer 16 %4800401000 Umsatzsteuer 16 % - Fachbereich Medizin4801210000 USt nach § 25b UStG4800500000 Umsatzsteuer 19 %4800501000 Umsatzsteuer 19 % - Fachbereich Medizin4800505000 Umsatzsteuer 19 % - Korrektur Jahresabschluss4800600000 Umsatzsteuer aus innergemeinschaftlichen Erwerb ohne Vorsteuerabzug4800900000 Nachsteuer, UStVA Kz 654801000000 Umsatzsteuer nach § 13b UStG4801010000 Umsatzsteuer nach § 13b UStG - Fachbereich Medizin4801100000 Umsatzsteuer nach § 13b UStG 19 %Freitag, 25. Januar 2013 SEITE 20 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele4801101000 Umsatzsteuer nach § 13b UStG 19 % - Fachbereich Medizin4801200000 Umsatzsteuer nach § 13b UStG ohne Vorsteuerabzug4801300000 Umsatzsteuer laufendes Jahr4801400000 Umsatzsteuer Vorjahr4801500000 Umsatzsteuer frühere Jahre4801600000 Verrechnungskonto (Interimskonten)4811000000 Umsatzsteuer nicht fällig4812000000 Umsatzsteuer nicht fällig 7%4821000000 Umsatzsteuervorauszahlung4821100000 Umsatzsteuervorauszahlung MACH4822000000 Umsatzsteuer-Vorauszahlungen 1/114831000000 Sonstige Steuerverbindlichkeiten4831010000 Sonstige Verbindlichkeiten Steuern4841000000 Verbindlichkeiten gegenüber Versicherungsträgern4845000000 Verbindlichkeiten gegenüber Beihilfeberechtigten4845100000 Verbindlichkeiten gegenüber Beihilfeberechtigten4850000000 Verbindlichkeiten gegenüber LBV4851000000 Verbindlichkeiten aus Reisekosten4852000000 Sonstige Verbindlichkeiten ggü. Mitarbeitern4852010000 Debitorische Kreditoren gegenüber Mitarbeitern4852020000 Gegenkonto Debitorische Kreditoren gegenüber Mitarbeitern4853000000 Sonstige Verbindlichkeiten ggü. Studierende4853010000 Debitorische Kreditoren gegenüber Studierende4860100000 Sonstige Verbindlichkeiten ggü. Heinrich-Hertz-Stiftung4853020000 Debitorische Kreditoren gegenüber Studierende4860200000 Sonstige Verbindlichkeiten ggü. Humboldt-StiftungFreitag, 25. Januar 2013 SEITE 21 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele4860300000 Sonstige Verbindlichkeiten ggü. DAAD4860400000 Sonstige Verbindlichkeiten ggü. Heinrich-Hertz-Stiftung4860500000 Sonstige Verbindlichkeiten ggü. Humbolt-Stiftung4860600000 Sonstige Verbindlichkeiten ggü. DAAD4890100000 sonstige Verbindlichkeiten (Restlaufzeit < 1 Jahr)4890200000 sonstige Verbindlichkeiten (Restlaufzeit > 1 Jahr)4890600000 Erhaltene Kautionen4890700000 Verwahrgeld (ungeklärte Zahlungseingänge)4890710000 Debitorische Kreditoren Verwahrgeld4890720000 Gegenkonto Debitorische Kreditoren Verwahhrgeld4890800000 Sammelkonto Studienbeiträge4890801000 Studienbeiträge Sommersemester 20104890802000 Studienbeiträge Wintersemester 2010/20114890803000 Studienbeiträge Jahre 2007 - 20094890804000 Studienbeiträge Sommersemester 20114890810000 Sammelkonto Studienbeiträge Sommersemester4890820000 Sammelkonto Studienbeiträge Wintersemester4890830000 Sammelkonto Studienbeiträge Wintersemester 2010/114890840000 Sammelkonto Studienbeiträge Sommersemester 20114890870000 Sammelkonto Studienbeiträge Wintersemester 2012/20134890850000 Sammelkonto Studienbeiträge Wintersemester 2011/20124890880000 Sammelkonto Studienbeiträge Sommersemester 20134890890000 Qualitätsverbesserungsmittel 20114890860000 Sammelkonto Studienbeiträge Sommersemester 20124890900000 Weitere sonstige Verbindlichkeiten49 Passive RechnungsabgrenzungFreitag, 25. Januar 2013 SEITE 22 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele4901000000 Passive Rechnungsabgrenzungsposten5 Erträge Erträge stellen die in einer Periode (bzw. einemHaushaltsjahr) der Hochschule zuzurechnenden Einnahmenfür erbrachte Leistungen dar. Betriebswirtschaftlich wirdzwischen Erträgen der gewöhnlichen Geschäftstätigkeit (hierauch der Betriebe gewerblicher Art), außerordentlichenErträgen und Finanzerträgen unterschieden.Die imIndustriekontenrahmen unter den Kontengruppen 50 und 51erfassten Umsatzerlöse wurden im vorliegendenVerwaltungskontenrahmen ersetzt durch die Erlöse/Erträgeaus betrieblicher und verwaltungswirtschaftlicher Tätigkeit(Kontengruppe 50) sowie den Erträgen aus Gebühren und50 Erträge aus der Hochschultätigkeit5000100000 Umsatzerlöse extern ohne Ust5000129000 DM Privat-Rechtliche Umsatzerlöse extern ohne Ust5000130000 DM Sonstige Umsatzerlöse extern ohne Ust5000300000 Verkauf von Druck- u. Kopiererzeugnissen an Externe - ohne Ust.5000400000 Umsatzerlöse extern mit 7%5000500000 Verkauf von Druck- u. Kopiererzeugnissen an Externe - 7% Ust.5000700000 Umsatzerlöse mit 19% Umsatzsteuersatz5000725000 DM Öffentlich-Rechtliche Umsatzerlöse mit 19% Umsatzsteuersatz5000729000 DM Privat-Rechtliche Umsatzerlöse mit 19% Umsatzsteuersatz5000730000 DM Sonstige Umsatzerlöse mit 19% Umsatzsteuersatz5000800000 Verkauf von Druck- u. Kopiererzeugnissen an Externe - 19% Ust.5000900000 Erträge aus der Lieferung von Wärme5001000000 Erträge aus der Lieferung von Strom5001100000 Erträge aus Wasser/Abwasser von Externen5020100000 Erträge aus VuV Grundstücke ohne Ust5020400000 Erträge aus VuV Grundstücke mit 19% USt (kurzfristige Vermietung)5020500000 Erträge aus VuV Räume und Gebäude ohne UstFreitag, 25. Januar 2013 SEITE 23 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele5020700000 Erträge aus Hörsaalvermietung 20 % USt.-Anteil5020800000 Erträge aus VuV Räume und Gebäude mit 7% Ust.-Satz (kurzfristigeVermietung)5020900000 Erträge aus VuV Sonstige ohne Ust5021000000 Erträge aus VuV Sonstige 19% Ust.-Satz5021100000 Erträge aus VuV Maschinen/Geräte/App. ohne USt5021200000 Erträge aus VuV Maschinen/Geräte/App. mit 19% Ust.-Satz5021300000 Erträge aus der Vermietung von Dienstwohnungen5021400000 Erträge aus der Vermietung von Gästehäusern5051000000 Erträge aus Patenten, Lizenzen und Konzessionen (freiePreisvereinbarung)51 Erträge aus Gebühren und Sanktionen, Entgelte Die Grundlage für die Zuordnung der Erträge zur Kontengruppe51 bildet eine hoheitlich festgelegte Gebührenordnung.Kennzeichnend für die Erträge aus Gebühren und Entgelten istsomit die einseitige Festlegung des Preises, der durch denNachfrager der Leistung nicht zu beeinflussen ist.5100100000 Gebühren und Leistungsentgelte aus Verwaltungstätigkeit Gebühren und Leistungsentgelte aus Verwaltungstätigkeitumfassen alle Entgelte für erbrachte Leistungen einerHochschule, denen ein gesetzlich vorgeschriebenes„hoheitliches“ Leistungsaustauschverhältnis mit entsprechendrechtlich (Gesetz, Verordnung, Sparte) festgelegter Gegen-Leistung zugrunde liegt.5100200000 Studienbeiträge5100300000 Beiträge Zweithörer/innen5100400000 Gasthörergebühren5100500000 Auswahlgebühr5100600000 Prüfungsgebühren5100700000 Unisport5100800000 Tagungsgebühren z.B. Gebühren für Angebote des Hochschulsports, Kongress- undKonferenzgebühren, Tagungsveranstaltungen5100900000 Weiterbildung5101000000 Mahngebühren z.B. Mahngebühren,...Freitag, 25. Januar 2013 SEITE 24 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele5101100000 Gebühren und Entgelte für Telekommunikationsdienstleistungen (extern) Gebühren und Entgelte für Telekommunikationsdienstleistungensind nicht den Erträgen aus Gebühren und Sanktionen, sondernden sonstigen betrieblichen Erträgen zuzuordnen.5101400000 Erstattung von Personalaufwand aus Verwaltungstätigkeit gültig bis 31.12.2010, ab 01.01.2011 siehe Sachkonten 53161und 531625109900000 sonstige Gebühren und Entgelte aus Verwaltungstätigkeit5141000000 Erträge aus Geldstrafen, Geldbußen und sonstigenVerwaltungssanktionen5161000000 Erträge aus Lizenzen, Patenten und Konzessionen (hoheitlichPreisfestsetzuErträge aus Geldstrafen, Geldbußen und sonstigenVerwaltungssanktionen umfassen Verwarnungsgelder,Geldbußen, Geldstrafen, Zwangsgelder und Säumnis- bzw.Verspätungszuschläge sowie Zinserträge nach § 233 AO.Erträge aus Lizenzen und Patenten sind Abgaben vonUnternehmen zur Nutzung von Rechten, wie z. B. Erfindungenoder Ausschanklizenzen. Erträge aus Konzessionen sindvertraglich vereinbarte Abgaben von Unternehmen für dasbevorzugte Nutzungsrecht eines öffentlichen Eigentums.Darunter fallen z. B. Wassernutzungsrechte undBergbaukonzessionen.5171000000 Erträge aus Benutzungsgebühren und Entgelten … Erträge aus der Inanspruchnahme der Hochschulen undEinrichtungen, wie beispielsweise Eintrittsgelder für bestimmteEinrichtungen, Bibliotheken, Tagungsgebühren sowieBenutzungsgebühren.5181000000 Erträge aus Gestattungen z. B. Gestattungen zur Stromdurchleitung.5191000000 Erlösminderungen Ust frei ... sämtliche gewährte Skonti, Boni oder Rabatte. Es erfolgt keineSaldierung mit den Erlösen, so dass sämtlicheErlösschmälerungen unter dem Hauptkonto 519 auszuweisensind.Freitag, 25. Januar 2013 SEITE 25 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele52 Bestandsveränderungen / aktivierte Eigenleistungen Zur Bestimmung der Gesamtleistung einer Periode einerHochschule sind des Weiteren die bei den KorrekturpostenBestandsveränderungen an fertigen und unfertigen Erzeugnissensowie aktivierte Eigenleistungen entsprechend zuberücksichtigen. Die Höhe der Bestandsveränderungen anfertigen und unfertigen Erzeugnissen ergibt sich dabei aus derDifferenz der Bilanzansätze zu Beginn und am Ende derjeweiligen Betrachtungsperiode. Die Position der aktiviertenEigenleistungen wird darüber hinaus als Ausgleichspostenaufgrund der Aktivierung von Eigenleistungen imAnlagevermögen und des gleichzeitigen Ausweises der dabei imabgelaufenen Geschäftsjahr angefallenen Aufwendungen unterden verschiedenen Aufwandsposten der GuVerforderlich.Aufwendungen für selbstgenutzteErzeugnisse/Dienstleistungen sind als aktivierte Eigenleistungenzu buchen, wenn dadurch Wirtschaftsgüter entstehen oder imWert erhöht werden. Werden z. B. im Rahmen einesInvestitionsprojekts eigene Leistungen erbracht (z. B.Planungsleistungen), so können die hierfür anfallendenAufwendungen den Anschaffungs- und Herstellkosten desAnlagegutes zugerechnet werden (Aktivierung). WerdenEigenleistungen in der Bilanz aktiviert, so ist als Gegenpositionein entsprechender Ertrag auf dem Hauptkonto 525 zu buchen.Dieser Ertrag gleicht die bei der Herstellung des aktiviertenWirtschaftsgutes entstandenen Aufwendungen aus. Somit könnendiese Aufwendungen periodengerecht auf die voraussichtlicheNutzungsdauer des Wirtschaftsgutes verteilt werden. MüssenEigenleistungen aus Vorjahren nachaktiviert werden, so sinddiese als periodenfremde Erträge zu erfassen.5201000000 Bestandsveränderungen an unfertigen Erzeugnisse und unfertigeLeistungen5251000000 Aktivierte Eigenleistungen53 Sonstige Erträge Hier werden sämtliche betrieblichen und betriebsfremdenErtragspositionen zusammengefasst, die nicht unter anderenErtragspositionen ausgewiesen werden. Z.B. Kostenerstattungender Mitarbeiter (Telefon, Kopien, usw.)5301000000 Nebenerlöse Nebenerlöse sind diejenigen Erlöse, die nicht 50 und 51zuzurechnen sind. Sie sind "Abfallprodukte" der eigentlichenLeistungserstellung. Als Nebenerlöse können auch Umsatzerlöseverbucht werden, wenn diese insgesamt für die Hochschule vonuntergeordneter Bedeutung sind, so dass eine Verbuchung in derStruktur der Kontengruppe 50 nicht sinnvoll erscheint.5311000000 Erlöse aus Dienstleistungen ohne Ustz. B. Nebenerlöse aus dem Kantinenbetrieb durch die MitnutzungDritter gegen Entgelt, Schrotterlöse oder Einnahmen ausVermögensabschöpfung.Freitag, 25. Januar 2013 SEITE 26 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele5311110000 DM Internationale Organisationen_Erlöse aus Dienstleistungen ohne Ust5311250000 DM Öffentlich-Rechtliche Erlöse aus Dienstleistungen ohne Ust5311290000 DM Privat-Rechtliche Erlöse aus Dienstleistungen ohne Ust5311300000 DM Sonstige Erlöse aus Dienstleistungen ohne Ust5312000000 Erlöse aus Dienstleistungen mit 19% Ust.-Satz5312250000 DM Öffentlich-Rechtliche Erlöse aus Dienstleistungen mit 19% Ust.-Satz5312290000 DM Privat-Rechtliche Erlöse aus Dienstleistungen mit 19% Ust.-Satz5312300000 DM Sonstige Erlöse aus Dienstleistungen mit 19% Ust.-Satz5313000000 Sonstige Erlöse ... sämtliche betrieblichen und betriebsfremdenErtragspositionen, die nicht unter anderen Ertragspositionenausgewiesen werden.5316100000 Erstattungen von Personalaufwand - Altersteilzeit ... sämtliche betrieblichen und betriebsfremdenErtragspositionen, die nicht unter anderen Ertragspositionenausgewiesen werden.5316200000 Erstattungen von Personalaufwand - sonstiges ... sämtliche betrieblichen und betriebsfremdenErtragspositionen, die nicht unter anderen Ertragspositionenausgewiesen werden.5319000000 Einst. Sonderposten DM Auftrag5314000000 Aufwandsberichtigungen5315000000 Einnahmen aus Sponsoring5315290000 DM Privat-Rechtliche Einnahmen aus Sponsoring5315300000 DM Sonstige Einnahmen aus Sponsoring5331000000 Andere sonstige betriebliche Erträge Das Konto "Andere sonstige betriebliche Erträge" ist zuverwenden, wenn keine sonstige Zuordnung möglich ist.Beispielsweise sind hierbei zu nennen: Kostenerstattungen derMitarbeiter, Kostenerstattungen der Mitarbeiter für privateTelefonnutzung, Kostenerstattungen der Mitarbeiter für Kopien,Kostenerstattungen der Mitarbeiter für Nutzung elektrischerGeräte Sonstige Kostenerstattungen der Mitarber, Erträge ausdem Weiterverkauf von Waren, Erträge aus Geldstrafen ausDisziplinarverfahren, Erträge aus Schadensersatzleistungen (hierbeihandelt es sich um kleinere Schadensersätze durch Bedienstete),Andere sonstige Erträge (alle diejenigen Erträge, die nicht bereits inanderen Ertragspositionen enthalten sind z.B. Einnahmen aus derVermarktung virtueller Studiengänge und -module; Lizenz- undPatenteinnahmenFreitag, 25. Januar 2013 SEITE 27 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele5341000000 Erträge aus Werterhöhungen von Gegenständen des Anlagevermögens(Zuschreibungen)5351000000 Erträge aus Wertberichtigungen von Gegenständen desUmlaufvermögens außer Vorräten und Wertpapieren5352000000 Erträge aus der Herabsetzung von Wertberichtigungen auf Forderungen5361000000 Erträge aus dem Abgang von immateriellen und unbeweglichenVermögensgegenständen5362000000 Erträge aus dem Abgang von beweglichen Vermögensgegenständen5362100000 Erträge aus dem Abgang von beweglichen Vermögensgegenständenohne Inventarnummer5363000000 Erträge aus dem Abgang von Finanzanlagen5371000000 Erträge aus der Auflösung von Sonderposten aus Investitionszuschüssen5372000000 Erträge aus KursdifferenzenWerterhöhungen von Gegenständen des Anlagevermögens sindals Korrektiv zu vorangegangen Wertminderungen zu sehen.Werterhöhungen von Gegenständen des Umlaufvermögens sindebenfalls als Korrektiv zu vorangegangen Wertminderungen zusehen.Erträge aus dem Abgang von Vermögensgegenständen entstehenbei Verkauf von Anlagen und Gebäuden (unbeweglicheVermögensgegenstände) oder Wertpapieren desUmlaufvermögens (bewegliche Vermögensgegenstände).z. B. wurde die Nutzungsdauer einer Maschine falsch eingeschätztoder die Gründe für eine vorangegangene außerplanmäßigeAbschreibung fallen weg.5373000000 Erträge aus Bankgebühren Rücklastschriften Ausgleich der entstandene Bankgebühren bei Rücklastschriften5381000000 Erträge aus der Herabsetzung von Rückstellungen5391000000 Periodenfremde Erträge5393000000 Periodenfremde Erträge für Personal Korrekturbuchungen für vergangene Jahre bzgl. Personal5393100000 AG-Anteil periodenfremder Ertrag Personal zur Sozialversicherung Unter den Arbeitgeberanteil zu der Sozialversicherung fällt derAG-Anteil zur Sozialversicherung der Arbeitnehmerinnen undArbeitnehmer sowie der AG-Anteil zur Sozialversicherung fürAuszubildende.Freitag, 25. Januar 2013 SEITE 28 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele54 Erträge aus Zuweisungen, Zuschüssen und Kostenerstattungen im HKR steht "Erträge aus Zuweisungen und Zuschüssen,Kostenerstattung sowie Produktabgeltung"; Die Konten 54003und 54004 bilden den Zuschuss für den laufenden Betrieb (alterZuschusstitel 685 10) sowie für sonstige Investitionen (alterZuschusstitel 894 10) ab. Über das Sachkonto 54005 Zuschussdes Landes nach Art. 91 GG – Investitionen sind die Zuschüssemit konkreter Zweckbindung (alte Zuschusstitel 894 30) zubuchen.Die Sachkonten 54013 bis 54020 sowie 54025 bis54029 bilden die Erträge aus Zuwendungen und Zuweisungendes Landes NRW getrennt nach Zentralkapiteln des MIWFT bzw.Förderlinien und anderen Kapiteln des Landeshaushaltes ab. Eshandelt sich um Zuwendungen und Zuweisungen, die in derVergangenheit Einnahmen aus Fremdkapiteln des MIWFT oderanderer Ministerien entsprachen. Zum getrennten Nachweis derFinanzierung von Forschungsgroßgeräten aus Mitteln desLandes und der DFG sind zwei Sachkonten (54026 und 54027)eingerichtet worden. Mit dem Zuwendungsbescheiden desMIWFT und der DFG ist jeweils das entsprechende Sachkontozu bebuchen.Erträge aus Drittmitteln werden in derKontenklasse „545“ abgebildet. Drittmittel (DM) sind solcheMittel, die zur Förderung von Forschung und Entwicklung sowiedes wissenschaftlichen Nachwuchses und der Lehre zusätzlichzum regulären Hochschulhaushalt von öffentlichen oder privatenStellen eingeworben und buchungstechnisch über denHochschulhaushalt abgewickelt werden.5400100000 Allgemeine Zuweisungen vom Bund5400200000 Allgemeine Zuweisungen von Ländern5400300000 Zuschuss des Landes NRW für den laufenden Betrieb Mittelzuweisungen gem. Haushaltsplan Kapitel 06 121;Zuführungen für den laufenden Betrieb5400400000 Zuschuss des Landes NRW für sonstige Investitionen5400500000 Zuschuss des Landes NRW nach Art. 91 b GG-Investitionen5400600000 Allgemeine Zuweisungen von Gemeinden und Gemeindeverbänden5400700000 Allgemeine Zuweisungen von EU5401100000 Sonstige Zuweisungen vom Bund5401200000 Sonstige Zuweisungen von Ländern5401300000 Zuwendungen des Landes NRW- MIWFT5401400000 Zuwendungen des Landes NRW - Allgemeine BewilligungenFreitag, 25. Januar 2013 SEITE 29 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele5401600000 Zuwendungen des Landes NRW - Allgemeine Studienförderung5401700000 Zuwendungen des Landes NRW - Forschungsförderung5401800000 Zuwendungen des Landes NRW - Hochschulen Allgemein5401900000 Zuwendungen des Landes NRW - Hochschulpakt 20205402000000 Zuwendungen anderer Ministerien des Landes NRW5402100000 Sonstige Zuweisungen von Gemeinden und Gemeindeverbänden5402200000 Vermögensübertragungen vom Bund5402300000 Vermögensübertragungen von Ländern5402400000 Vermögensübertragungen von Gemeinden und Gemeindeverbänden5402500000 Zuwendungen des Landes NRW - Innenminister5402600000 Zuwendungen des Landes NRW - Landesanteil Großgeräte nach Art. 91b GG5402700000 DFG - Anteil für Großgeräte nach Art. 91b GG5402800000 Zuwendungen des MIWFT NRW - Strukturfonds5402900000 Zuwendungen des MIWFT NRW - Beihilfe5403000000 Zuweisung des MIWFT NRW - Qualitätsverbesserungsmittel(Studiumsqualitätsgesetz)5409000000 Einstellung in den Sonderposten Zuwendung5410100000 Allgemeine Zuweisungen von Sondervermögen5410200000 Allgemeine Zuweisungen von Sozialversicherungsträgern sowie von derBundesagentur für Arbeit5410300000 Allgemeine Zuweisungen von Zweckverbänden5410700000 Sonstige Zuweisungen von Sondervermögen5410800000 Sonstige Zuweisungen von Sozialversicherungsträgern sowie derBundesagentur für Arbeit5410900000 Sonstige Zuweisungen von Zweckverbänden5420100000 Vermögensübertragungen von Unternehmen (Zuweisungen undZuschüsse von nicht-öffentlichem Bereich)Freitag, 25. Januar 2013 SEITE 30 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele5420200000 Vermögensübertragungen vom sonstigen nicht-öffentlichen Bereich imInland5420300000 Vermögensübertragungen aus dem Ausland (Zuweisungen undZuschüsse von nicht-öffentlichem Bereich)5450100000 DM BMBF (Zuwendungen)5450200000 DM Bundesagentur für Arbeit (Zuwendungen)5450300000 DM sonstige Bundesbehörden (Zuwendungen)5450400000 DM Bundesbehörden (Auftragsforschung)5450500000 DM Landesbehörden NRW (Zuwendungen)5450600000 DM Landesbehörden NRW (Auftragsforschung)5450700000 DM Landesbehörden anderer Bundesländer (Zuwendungen)5450800000 DM Landesbehörden anderer Bundesländer (Auftragsforschung)5450900000 DM Gemeinden und Zweckverbänden (Zuwendungen)5451000000 DM Gemeinden und Zweckverbänden (Auftragsforschung)5451100000 DM Europäische Kommission5451200000 DM Internationale öffentlich-rechtliche Organisationen (außerhalbDeutschlands, außer Europäischer Kommission)5451300000 DM DFG - Sachbeihilfe5451400000 DM DFG - Sonderforschungsbereich/Transregio (SFB/TRR)5451500000 DM DFG - Graduiertenkolleg (GRK)5451600000 DM DFG - Excellenzcluster (EXC)5451700000 DM DAAD (Zuwendungen)5451800000 DM sonstige öffentlich-rechtliche Geldgeber (Zuwendungen)5451900000 DM sonstige öffentlich-rechtliche Geldgeber (Auftragsforschung)5452000000 DM VW-Stiftung (Zuwendungen)5452100000 DM sonstige Stiftungen (Zuwendungen)5452200000 DM Wirtschaft (Aufträge)Freitag, 25. Januar 2013 SEITE 31 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele5452400000 DM sonstige Geldgeber5452500000 DFG - Programmpauschale5452600000 Overhead/Pauschale aus Drittmitteln (ohne DFG u.BMBF)5452700000 BMBF-Projektpauschale5458000000 Einstellung/Auflösung von Bilanzpositionen aus dem Bereich derZuwendungs- und Drittmittel5458110000 DM Internationale Organisationen Einstellung/Auflösung vonBilanzpositionen aus dem Bereich der Zuwendungs- und Drittmittel5458160000 DM DFG Einstellung/Auflösung von Bilanzpositionen aus dem Bereichder Zuwendungs- und Drittmittel5458200000 DM Stiftungen Einstellung/Auflösung von Bilanzpositionen aus demBereich der Zuwendungs- und Drittmittel5458250000 DM Öffentlich-Rechtliche Einstellung/Auflösung von Bilanzpositionenaus dem Bereich der Zuwendungs- und Drittmittel5458290000 DM Privat-Rechtliche Einstellung/Auflösung von Bilanzpositionen ausdem Bereich der Zuwendungs- und Drittmittel5458300000 DM Sonstige Einstellung/Auflösung von Bilanzpositionen aus demBereich der Zuwendungs- und Drittmittel5459000000 Einstellung in den Sonderposten Drittmittel5459800000 Jahresübertrag (erhaltene Anzahlungen)5459900000 Vorjahresübertrag (erhaltene Anzahlungen)5460000000 Rückerstattungen vom Ausfallfonds (NRW.Bank)5481000000 Erstattungen von der EU5491000000 Erstattungen von Sozialversicherungsträgern sowie der Bundesagenturfür Arbeit5492000000 Erstattung von Dritten im Rahmen von Kostenbeteiligungen55 im HKR nicht benutzt im <strong>Kontenplan</strong> der WWU nicht benutzt56 Erträge aus Beteiligungen an verbundenen Unternehmen (mit denenVerträge über Gewinngemeinschaft oder (Teil-) Gewinnabführungbestehen)im <strong>Kontenplan</strong> der WWU nicht benutztFreitag, 25. Januar 2013 SEITE 32 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele57 Zinsen und ähnliche Erträge In dieser Kontengruppe werden sämtliche Zinserträge undzinsähnliche Erträge aus den Finanzgeschäften der Hochschuleausgewiesen. Sie werden nicht mit den entsprechendenAufwands-posten saldiert, sondern im Sinne des Bruttoprinzipsals getrennte Kontengruppe ausgewiesen.5701000000 Erträge aus Zinsen und ähnlichen Erträgen von verbundenenUnternehmen5712000000 Zinserträge aus Drittmittelanlagen BgAErträge aus Zinsen und ähnlichen Erträgen von verbundenenUnternehmen sind z. B. Zinserträge aus an verbundeneUnternehmen gewährtem Darlehen. Erträge aus Bankzinsen sindZinsen für Einlagen bei Kreditinstituten, wie z. B. Bankguthabenund Termingelder und sind in den jeweiligen Teilhaushalten zuunterscheiden.Diskonterträge sind weiter gerechnete DiskontundVerzugszinsen (z. B. bei weitergegebenenKundenwechseln).5713000000 Zinserträge aus Drittmittelanlagen hoheitlich5714000000 Zinseinnahmen aus Zuschuss5715000000 Zinseinnahmen aus Studienbeiträgen5716000000 Zinsen aus unselbständigen Stiftungen5717000000 Zinseinnahmen gem. § 233a AO5721000000 Diskonterträge5781000000 Zinserträge aufgrund zurückgeforderter Zuweisungen und Zuschüsse5791000000 Sonstige Zinserträge Sonstige Zinserträge sind Zinserträge die den anderenSachkonten nicht zugeordnet werden können.58 Zuweisungen, Zuschüsse und Investitionszuschüsse (durchlaufendeMittel)5800100000 Allgemeine Zuweisungen von BundUnter Kontengruppe 58 werden die Zuweisungen und Zuschüsseerfasst, die nicht bei der Hochschule verbleiben sondernweitergereicht werden. Lt. HWFVO ist die Hochschuleverpflichtet den Erhalt des allgemeinen Zuschusses für denFachbereich Medizin als Ertrag und die Weitergabe alsAufwand darzustellen. Siehe Kotengruppe 78. Die Sachkontensind den Erträgen aus der Hochschultätigkeit zuzuordnen.5800200000 Allgemeiner Zuschuss lfd. Betrieb Medizin (durchlaufende Mittel)5800300000 Erstattung UST-Zahllast UKM Fachbereich Medizin5824000000 Sonstige Zuschüsse für Investitionen InlandFreitag, 25. Januar 2013 SEITE 33 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele59 Sonstige betriebliche Erträge Außerordentlich sind Erträge, wenn sie außergewöhnlicherNatur, nicht regelmäßig wiederkehrend und betragsmäßigwesentlich (vgl. § 277 Abs. 4 HGB) sind. Zu denaußerordentlichen Erträgen gehören insbesondere Gewinne ausdem Verkauf von Beteiligungen, Teilbetrieben,Zweigniederlassungen oder Geschäftsstellen sowie aus5901000000 Geldspenden Geldgeberschlüssel 24, z. B. Schenkungen5902000000 Sachspenden5903000000 Erbschaften, Förderungsbeiträge5921000000 Sonstige außerordentliche Erträge5931000000 Erträge aus Zuschreibung5951000000 Erträge aus Verlustübernahme5971000000 Inanspruchnahme von Gewährleistungen6 Betriebliche Aufwendungen In den Kontenklassen 6 und 7 (Sach- undPersonalaufwendungen sowie weitere Aufwendungen)werden die wesentlichen Aufwendungen der Hochschuleabgebildet. Sach- und Personalaufwendungen sindAufwandspositionen, die bei der Erfüllung des Betriebszwecksbzw. der Hauptaufgaben der Verwaltungseinheitentstehen. Die grundsätzliche Gliederung der Kontenklasseentspricht in diesem Bereich der Struktur des60 Aufwendungen für Material, Energie und sonstigeverwaltungswirtschaftliche Tätigkeit6001000000 Rohstoffe / Fertigungsmaterial, Vorprodukte / Fremdbauteile Aufwendungen für den Verbrauch von Rohstoffen /Fertigungsmaterial, Vorprodukten, Fremdbauteilen, Hilfsstoffenund Betriebsstoffen entstehen durch eingekaufte Einsatzgüter zurErstellung von verkaufsfertigen Erzeugnissen undDienstleistungen. Rohstoffe/Fertigungsmaterial gehen alsHauptbestandteil unmittelbar in das Produkt ein. Hilfsstoffegehen auch direkt in das Produkt ein, sind mengenmäßig aberweniger bedeutend. Betriebsstoffe sind zur Durchführung derProduktion nötig, gehen aber nicht in das Produkt ein, sondernwerden bei der Erstellung verbraucht.6011000000 Werkstatt-, Labormaterialien und Arbeitsmittel Alle Verbrauchsmaterialien, die dazu verwendet werden, denBetrieb von Lehre und Forschung zu gewährleisten und mittelbarzu unterstützen.z. B. Rohmaterialien zur Verarbeitung in Werkstätten, Material fürBauhöfe, Holzhöfe und Baumateriallager oder die Treibstoffkostenfür den Betrieb des Fuhrparks erfasst. Davon abzugrenzen sind dieVerbrauchsmaterialien (Kontengruppe 601), die nicht direkt in dieLeistungserstellung eingehen.Freitag, 25. Januar 2013 SEITE 34 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele6012000000 Sonstige Verbrauchsmaterialkosten Verbrauchsmaterialien werden im Gegensatz zu Roh-, Hilfs- undBetriebsstoffen nicht im Rahmen desLeistungserstellungsprozesses weiterverarbeitet. Sie dienen derAufrechterhaltung des gesamten Verwaltungsbetriebs.6013000000 Sonst. Kosten der Bewirtschaftung VerbrauchsmaterialDiese Gruppe umfasst u. a. die folgenden Aufwandspositionen: Werkmaterialien (z. B. Farben, Schrauben, Kleinteile)Technisches Zubehör und Ersatzteile (z. B. Glühbirnen, Batterien,Öle) Laborverbrauchsmaterial Sanitätsverbrauchsmaterialund Arzneimittel Verbrauchsmittel in der PflanzenzuchtPutz- und Reinigungsmittel Ersatzteile (Schutz-) Kleidung6021000000 Hilfsstoffe Hilfsstoffe gehen auch direkt in das Endprodukt ein, sindmengenmäßig aber weniger bedeutend.6031000000 Betriebsstoffe (Zusatzstoffe u. sonstige Hilfs- u. Betriebsstoffe zurEnergieerzeugung)6041000000 Verpackungsmaterial (Materialbeschaffungskosten)6051000000 Treibstoff6051010000 Diesel-Einkauf6051020000 Benzin-Einkauf6051030000 Schmierstoff-Einkauf6052000000 Wasser6053000000 Abwasser6054000000 Energieaufwendungen Wärme6055000000 Energieaufwendungen Strom6056000000 Laborgasversorgung6057000000 Erdgas6061000000 Material für Reparatur- und Instandhaltung von Gebäuden undbaulichen Anlagen6062000000 Material für Reparatur- und Instandhaltung sonstigen unbeweglichenVermögens6063000000 Material für Reparatur- und Instandhaltung beweglicher Sachen6071000000 Sonstiger Materialaufwand und Verwaltungskosten alle Materialaufwendungen, die im Rahmen der gewöhnlichenGeschäftstätigkeit in einer Periode vorkommen6072000000 Lehr- und Forschungsmaterial Alle Verbrauchsmaterialien, die unmittelbar für Lehr- undForschungstätigkeit verbraucht werdenz.B. Chemikalien, Berechnungen der Zentralen Fotolabore.Freitag, 25. Januar 2013 SEITE 35 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele6081000000 Aufwendungen für Arbeits-, Umweltschutz- undBrandschutzmaßnahmen6091000000 Sonderabschreibung auf Vorrätealle Aufwendungen für Dienst- und Schutzkleidung sowie fürZwecke des ArbeitsschutzesSicherheitshelm, Handschuhe, Dosimeter (zur Messung derStrahlenbelastung)61 Aufwendungen für bezogene Leistungen Aufwendungen für die Inanspruchnahme von Leistungen Dritter, die in einem direkten Zusammenhang mit der Herstellung vonErzeugnissen und Leistungen stehen.6102000000 Fremdreinigung6121000000 Entwicklungs-, Versuchs-, Konstruktionsarbeiten,Sachverständigengutachten6131000000 Objektschutz / SicherheitsdiensteAufwendungen für Unternehmensberatungen,Jahresabschlussprüfung und Rechtsberatung fallen dagegen unterdas Hauptkonto 677 sonstige betriebliche Aufwendungen.u. a. Gutachten von Sachverständigen (auch vor Gericht),Fremdvergabe von Forschungsarbeiten, Modellanfertigungen, vonMarktforschungsinstituten durchgeführte Meinungsumfragen sowieweitere wissenschaftliche Beratungsleistungen.6132000000 Parkplatzbewachung6133000000 Hausverwaltung, Pförtnerdienste6134000000 Gastvorträge6141000000 Abfall und Entsorgung6151000000 Fracht, Lager, Transportleistungen, Vertriebsprovisionen z.B. Transportkosten für den Transport von Ausstellungsstücken,aber: keine Umzugskosten (diese sind bei 6152000000 zu erfassen!)6152000000 Umzugskosten nur für Dez. 4 zu verwenden! Umzugskosten innerhalb der WWU6161010000 Fremdinstandhaltung und Wartungsarbeiten von Gebäuden undbaulichen Anlagen6162010000 Fremdinstandhaltung und Wartungsarbeiten sonstigen unbeweglichenVermögensUnter den Sachkonten Fremdwartung und Reparatur werden dieKosten für die Fremdinstandhaltung gebucht, im Gegensatz zuden Eigenreparaturen, die unter 606 ausgewiesen werden.Unter den Sachkonten Fremdwartung und Reparatur werden dieKosten für die Fremdinstandhaltung gebucht, im Gegensatz zuden Eigenreparaturen, die unter 606 ausgewiesen werden.6163020000 FWR für DV-Geräte/Geräteteile z.B. Reparatur von DV-Geräten, Drucker, Bildschirme, Scanner6163030000 Softwarewartung6163040000 FWR für Kopierer und Druckmaschinen6163050000 FWR für Telekommunikationseinrichtungen6163060000 FWR für technische Büroausstattung6163070000 FWR für MöbelFreitag, 25. Januar 2013 SEITE 36 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele6163080000 FWR für Labor- und Werkstattausrüstung z.B. Reparatur von Werkzeugen, Reparatur vonWerkstattausstattungen6163090000 FWR für sonstige Gegenstände z.B. Reparatur an: Fernseher, Musikinstrumente, Videorecorder6163110000 Bücher-Einband z.B. Einbinden von Zeitschriften, Einband von Literatur6163120000 Bücher-Bestandserhaltung z.B. Buchreparatur, Restaurierung von Literatur, Verfilmung vonLiteratur6163130000 Sonstige Literatur- und Informationskosten (z.B. Pay-Per-View, Kostenfür Dokument-lieferdienste)6171000000 Sonstige Aufwendungen für bezogene Leistungen (z.B. Handwerk,Reinigung von Arbeitskleidung, usw.)62 In den Kontengruppen 62 und 63 werden die Bezüge, d.h. dieEntgelte abgebildet.Entgelte für geleistete Arbeitszeit einschl.tariflicher, vertraglicher oder arbeitsbedingter Zulagen sindinsbesondere tarifliche Entgelte für Arbeitnehmerinnen undArbeitnehmer, Überstundenvergütungen und Zulagen sowievermögenswirksame Leistungen.6200100000 Beschäftigte Professoren auf Dauerz.B. Ausleihgebühr für Bücher, Videokassetten, Dokumentlieferung,Literaturrecherche per Internet, Pay-Per-View-KostenUnter Sachbezüge werden beispielsweise Aufwendungen für die Kfz-Nutzung und die Dienstwohnung gebucht.6200200000 Beschäftigte Professoren auf Zeit6200300000 Beschäftigte Professorenvertreter6200400000 Beschäftigte wissenschaftl. auf Dauer6200500000 Beschäftigte wissenschaftl. auf Zeit6200600000 Beschäftigte nicht-wissenschaftl. auf Dauer6200700000 Beschäftigte nicht-wissenschaftl. auf Zeit6200800000 Entgelte (sonstiges)6211000000 Entgelt für andere Zeiten6221000000 Freiwillige Leistungen6231000000 Übergangsgelder / Abfindungen6241000000 Sachbezüge6251000000 Entgelt Auszubildende6261000000 Sonstige Aufwendungen mit EntgeltcharakterFreitag, 25. Januar 2013 SEITE 37 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele6270000000 Aufwand/Zuführung Rückstellungen (ATZ/Jubi)63 Löhne und Gehälter - Beamte Bezüge umfassen die Besoldung für Beamte (inkl. der Beamten -auf Probe). Beamte auf Widerruf sind unter Kontengruppe 635erfasst.6300100000 Beamte Professoren auf Dauer6300200000 Beamte Professoren auf Zeit6300300000 Beamte Professorenvertreter6300400000 Beamte wissenschaftl. auf Dauer6300500000 Beamte wissenschaftl. auf Zeit6300600000 Beamte nicht-wissenschaftl. auf Dauer6300700000 Beamte nicht-wissenschaftl. auf Zeit6300800000 Beamte (sonstiges)6311000000 Bezüge für andere Zeiten6321000000 Freiwillige Bezüge6331000000 Übergangsgelder / Abfindungen.. insbesondere das Grundgehalt, der Familienzuschlag, Zulagen (z.B. Stellen-, Amtszulagen), Zuschüsse zum Grundgehalt bzw.Vergütungen (z. B. für Mehrarbeit).6341000000 Sachbezüge beispielsweise Aufwendungen für die Kfz-Nutzung und dieDienstwohnung gebucht.6351000000 Vergütungen Anwärter/Referendare6361000000 Sonstige Aufwendungen mit Bezugscharakter64 Soziale Abgaben und Aufwendungen für Altersversorgung undUnterstützung6401000000 Arbeitgeberanteil zur Sozialversicherung Unter den Arbeitgeberanteil zu der Sozialversicherung fällt derAG-Anteil zur Sozialversicherung der Arbeitnehmerinnen undArbeitnehmer sowie der AG-Anteil zur Sozialversicherung fürAuszubildende.6401200100 AG-Anteil Beschäftigte Professoren auf Dauer zur Sozialversicherung Unter den Arbeitgeberanteil zu der Sozialversicherung fällt derAG-Anteil zur Sozialversicherung der Arbeitnehmerinnen undArbeitnehmer sowie der AG-Anteil zur Sozialversicherung fürAuszubildende.Freitag, 25. Januar 2013 SEITE 38 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele6401200200 AG-Anteil Beschäftigte Professoren auf Zeit zur Sozialversicherung Unter den Arbeitgeberanteil zu der Sozialversicherung fällt derAG-Anteil zur Sozialversicherung der Arbeitnehmerinnen undArbeitnehmer sowie der AG-Anteil zur Sozialversicherung fürAuszubildende.6401200300 AG-Anteil Beschäftigte Professorenvertreter zur Sozialversicherung Unter den Arbeitgeberanteil zu der Sozialversicherung fällt derAG-Anteil zur Sozialversicherung der Arbeitnehmerinnen undArbeitnehmer sowie der AG-Anteil zur Sozialversicherung fürAuszubildende.6401200400 AG-Anteil Beschäftigte wissenschaftl. auf Dauer zur Sozialversicherung Unter den Arbeitgeberanteil zu der Sozialversicherung fällt derAG-Anteil zur Sozialversicherung der Arbeitnehmerinnen undArbeitnehmer sowie der AG-Anteil zur Sozialversicherung fürAuszubildende.6401200500 AG-Anteil Beschäftigte wissenschaftl. auf Zeit zur Sozialversicherung Unter den Arbeitgeberanteil zu der Sozialversicherung fällt derAG-Anteil zur Sozialversicherung der Arbeitnehmerinnen undArbeitnehmer sowie der AG-Anteil zur Sozialversicherung fürAuszubildende.6401200600 AG-Anteil Beschäftigte nicht-wissenschaftl. auf Dauer zurSozialversicherung6401200700 AG-Anteil Beschäftigte nicht-wissenschaftl. auf Zeit zurSozialversicherungUnter den Arbeitgeberanteil zu der Sozialversicherung fällt derAG-Anteil zur Sozialversicherung der Arbeitnehmerinnen undArbeitnehmer sowie der AG-Anteil zur Sozialversicherung fürAuszubildende.Unter den Arbeitgeberanteil zu der Sozialversicherung fällt derAG-Anteil zur Sozialversicherung der Arbeitnehmerinnen undArbeitnehmer sowie der AG-Anteil zur Sozialversicherung fürAuszubildende.6401251000 AG-Anteil Entgelt Auszubildende zur Sozialversicherung Unter den Arbeitgeberanteil zu der Sozialversicherung fällt derAG-Anteil zur Sozialversicherung der Arbeitnehmerinnen undArbeitnehmer sowie der AG-Anteil zur Sozialversicherung fürAuszubildende.6401571000 AG-Anteil Studentische Hilfskräfte zur Sozialversicherung Unter den Arbeitgeberanteil zu der Sozialversicherung fällt derAG-Anteil zur Sozialversicherung der Arbeitnehmerinnen undArbeitnehmer sowie der AG-Anteil zur Sozialversicherung fürAuszubildende.6401572000 AG-Anteil wissenschaftliche Hilfskräfte zur Sozialversicherung Unter den Arbeitgeberanteil zu der Sozialversicherung fällt derAG-Anteil zur Sozialversicherung der Arbeitnehmerinnen undArbeitnehmer sowie der AG-Anteil zur Sozialversicherung fürAuszubildende.6401591000 AG-Anteil Lehrbeauftragte zur Sozialversicherung Unter den Arbeitgeberanteil zu der Sozialversicherung fällt derAG-Anteil zur Sozialversicherung der Arbeitnehmerinnen undArbeitnehmer sowie der AG-Anteil zur Sozialversicherung fürAuszubildende.Freitag, 25. Januar 2013 SEITE 39 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele6401993000 AG-Anteil periodenfremder Aufwand Personal zur Sozialversicherung Unter den Arbeitgeberanteil zu der Sozialversicherung fällt derAG-Anteil zur Sozialversicherung der Arbeitnehmerinnen undArbeitnehmer sowie der AG-Anteil zur Sozialversicherung fürAuszubildende.6421000000 Sonstige soziale Abgaben6431000000 Versorgungsbezüge - Beschäftigte Für Versorgungsbezüge sind grundsätzlich Rückstellungen zubilden. Im Zeitpunkt der Rückstellungsbildung wird über dieKonten 643* der Aufwand periodengerecht erfolgswirksam. DieAuflösung der Rückstellungen selbst ist also nicht mehrerfolgswirksam. Die Versorgungsbezüge, die ausbezahlt werdenmüssen, ohne dass hierfür eine Rückstellung erfolgt ist, sindperiodenfremde Aufwendungen und fallen somit in denSachkontenbereich 699*.6432000000 Versorgungsbezüge - Beamte Für Versorgungsbezüge sind grundsätzlich Rückstellungen zubilden. Im Zeitpunkt der Rückstellungsbildung wird über dieKonten 643* der Aufwand periodengerecht erfolgswirksam. DieAuflösung der Rückstellungen selbst ist also nicht mehrerfolgswirksam. Die Versorgungsbezüge, die ausbezahlt werdenmüssen, ohne dass hierfür eine Rückstellung erfolgt ist, sindperiodenfremde Aufwendungen und fallen somit in denSachkontenbereich 699*.6433000000 Versorgungsbezüge - Sonstige Empfänger (z.B. Amtsträger) Für Versorgungsbezüge sind grundsätzlich Rückstellungen zubilden. Im Zeitpunkt der Rückstellungsbildung wird über dieKonten 643* der Aufwand periodengerecht erfolgswirksam. DieAuflösung der Rückstellungen selbst ist also nicht mehrerfolgswirksam. Die Versorgungsbezüge, die ausbezahlt werdenmüssen, ohne dass hierfür eine Rückstellung erfolgt ist, sindperiodenfremde Aufwendungen und fallen somit in denSachkontenbereich 699*.6441000000 Sonstige personalbezogene Zahlungen an Sozialversicherungsträger z. B. Vergütungen für Arbeitnehmerabfindungen oder Prämien imRahmen des Vorschlagswesens sowie die Künstlersozialabgabegemäß Künstlersozialversicherungsgesetz6451000000 Zuweisungen an Pensions- und Unterstützungskassen6461000000 Versorgungsbezüge - Beschäftigte6462000000 Versorgungsbezüge - Beamte6463000000 Versorgungsbezüge - Sonstige Empfänger (z.B. Amtsträger)6471000000 Beihilfen soweit nicht Versorgungsempfänger6472000000 Beihilfe - BeschäftigteFreitag, 25. Januar 2013 SEITE 40 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele6473000000 Beihilfe - aktive Beamte6473100000 Beihilfe Aktive Beamte Pflege6473200000 Beihilfe Aktive Beamte Pflege Rentenversicherung6474000000 Fürsorgeleistungen und Unterstützungen6476000000 Beihilfe - Emeriti6476100000 Beihilfe - Emeriti (Pflege)6477000000 Beihilfen für Versorgungsempfänger65 Personalnebenkosten Die hier aufgeführten Hauptkonten umfassen allePersonalkosten im weiteren Sinne, die nicht Aufwendungen fürGehälter oder Bezüge sowie soziale Abgaben bzw.Altersversorgung und Unterstützung zuzuordnen sind.6501000000 Einstellungskosten6511000000 Trennungsentschädigung6512000000 Umzugskosten nur für Dez. 3 zu verwenden!6521000000 Aufwendungen für Betriebs-, Amtsarzt und Arbeitssicherheit6531000000 Personenbezogene Versicherungen (z.B. Landesunfallkasse)6541000000 Aufwendungen für Aus-, Fort- und Weiterbildung6542000000 Aufwendungen für Unterrichtsvergütung6551000000 Dienstjubiläen sowie Einführung / Verabschiedung - Beschäftigte6552000000 Dienstjubiläen sowie Einführung / Verabschiedung - Beamte6561000000 Aufwendungen für Belegschaftsveranstaltungen6571000000 studentische Hilfskräfte6572000000 wissenschaftliche Hilfskräfte6573000000 Praktikanten /Arbeitsentgelt für gemeinnützige zusätzliche Arbeiten6591000000 Lehraufträge - Vergütung6592000000 Gastprofessuren6593000000 AB-Maßnahmen (Nettoprinzip)Freitag, 25. Januar 2013 SEITE 41 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele6594000000 Übrige sonstige Personalaufwendungen66 Abschreibungen Diese Kontengruppe umfasst sämtlich Abschreibungen(steuerlich: Absetzungen für Abnutzung bzw. AfA). DieZuordnung der Abschreibung zu den einzelnen Kontengruppenerfolgt grundsätzlich analog zu den Anlageklassen.6611000000 Planmäßige Abschreibungen auf immaterielle Vermögensgegenständedes Anlagevermögens6613000000 Abschreibungen auf geringwertige immaterielle Vermögensgegenständedes Anlagevermögens6621000000 Planmäßige Abschreibungen auf Gebäude6631000000 Planmäßige Abschreibungen auf technische Anlagen und Maschinen6649500000 GWG Software 150,01 € - 410,00 €6649400000 GWG Sonstige 150,01 € - 410,00 €6649300000 GWG Möbel 150,01 € - 410,00 €6649100000 GWG DV-Geräte 150,01 € - 410,00 €6633000000 Abschreibungen GWG – Sammelpool TA/M6649200000 GWG Laborgeräte 150,01 € - 410,00 €6641000000 Planmäßige Abschreibungen auf andere Anlagen, Betriebs- undGeschäftsausstattung6643000000 Abschreibungen GWG – Sammelpool BGA6651000000 Außerplanmäßige Abschreibungen auf immaterielleVermögensgegenstände6652000000 Außerplanmäßige Abschreibungen auf Gebäude6653000000 Außerplanmäßige Abschreibungen auf technische Anlagen undMaschinen6654000000 Außerplanmäßige Abschreibungen auf andere Anlagen, Betriebs- undGeschäftsausstattung6655000000 Außerplanmäßige Abschreibungen auf Sachanlagen im Gemeingebrauch6681000000 Außerordentliche Abschreibungen auf Vorräte, Forderungen undsonstige VermögensgegenständeFreitag, 25. Januar 2013 SEITE 42 VON 62

Konto Nr Bezeichnung Erläuterung Beispiele67 Aufwendungen für Inanspruchnahme von Rechten und Diensten In dieser Kontengruppe werden Aufwendungen für dieInanspruchnahme von Rechten und Diensten erfasst. ImGegensatz zu den bezogenen Leistungen (Kontengruppe 61)stehen sie nicht in einem direkten Zusammenhang mit demLeistungsspektrum der Verwaltungseinheit. Sie dienen derAufrechterhaltung der allgemeinen Geschäftstätigkeit. Zubeachten ist bei jahresübergreifenden Zahlungen dieperiodengerechte Zuordnung (zeitliche Abgrenzung).Aufwendungen für Mieten, Pachten und Nebenkosten sind z. B.Miete, Pacht, Erbbauzinsen und Mietnebenkosten, wie z. B.Heizung, Wasser, Reinigung. Es werden sämtlicheMietaufwendungen für Gebäude, Räume, BGA, Fuhrpark und EDV-Ausstattung erfasst.6700200000 Miete für DV-Geräte6700300000 Miete für Software6700400000 Miete für Kopierer und Druckmaschinen6700500000 Miete für Telekommunikationseinrichtungen6700600000 Miete für technische Büroausstattung6700700000 Miete für Möbel6700800000 Miete für Labor- und Werkstattausrüstung z.B. Miete von Gasflaschen, deren Gase nicht direkt im Lehr- undForschungsbetrieb eingesetzt werden6700900000 Miete für Fahrzeuge z.B. Fahrzeugmieten: kurzfristige Anmietungen, Leasingraten fürlangfristige Anmietungen6701000000 Miete für sonstige Gegenstände6701100000 Mieten an Bau- und Liegenschaftsbetrieb (BLB)6701110000 Mieten an Bau- und Liegenschaftsbetrieb (BLB), außerhalb der Mietliste6701200000 Raumanmietung langfristig (außer Mieten an BLB)6701210000 Raumanmietung langfristig (außer Mieten an BLB), außerhalb derMietliste6701300000 Raumanmietung für besondere Anlässe/Veranstaltungen6701400000 Reinigung vermieteter Räume6701500000 Sonstige Mieten und Pachten f. Räume6701600000 Mietnebenkosten6711000000 Leasing von Fahrzeugen6721000000 Lizenzen und Konzessionen Nutzungsentgelte für DV-Netze und Datenleitungen (Domains, usw.)6731000000 Rundfunk- und FernsehgebührenFreitag, 25. Januar 2013 SEITE 43 VON 62