Kontenplan IVR komplett Stand 25.01.2013 - Westfälische Wilhelms ...

Kontenplan IVR komplett Stand 25.01.2013 - Westfälische Wilhelms ...

Kontenplan IVR komplett Stand 25.01.2013 - Westfälische Wilhelms ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

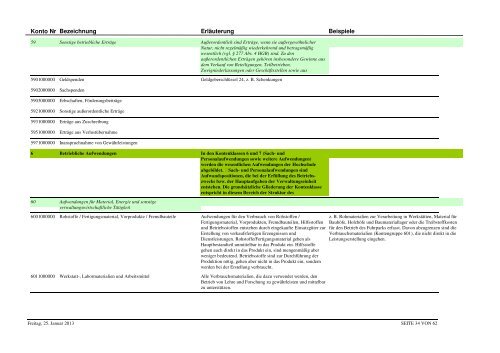

Konto Nr Bezeichnung Erläuterung Beispiele59 Sonstige betriebliche Erträge Außerordentlich sind Erträge, wenn sie außergewöhnlicherNatur, nicht regelmäßig wiederkehrend und betragsmäßigwesentlich (vgl. § 277 Abs. 4 HGB) sind. Zu denaußerordentlichen Erträgen gehören insbesondere Gewinne ausdem Verkauf von Beteiligungen, Teilbetrieben,Zweigniederlassungen oder Geschäftsstellen sowie aus5901000000 Geldspenden Geldgeberschlüssel 24, z. B. Schenkungen5902000000 Sachspenden5903000000 Erbschaften, Förderungsbeiträge5921000000 Sonstige außerordentliche Erträge5931000000 Erträge aus Zuschreibung5951000000 Erträge aus Verlustübernahme5971000000 Inanspruchnahme von Gewährleistungen6 Betriebliche Aufwendungen In den Kontenklassen 6 und 7 (Sach- undPersonalaufwendungen sowie weitere Aufwendungen)werden die wesentlichen Aufwendungen der Hochschuleabgebildet. Sach- und Personalaufwendungen sindAufwandspositionen, die bei der Erfüllung des Betriebszwecksbzw. der Hauptaufgaben der Verwaltungseinheitentstehen. Die grundsätzliche Gliederung der Kontenklasseentspricht in diesem Bereich der Struktur des60 Aufwendungen für Material, Energie und sonstigeverwaltungswirtschaftliche Tätigkeit6001000000 Rohstoffe / Fertigungsmaterial, Vorprodukte / Fremdbauteile Aufwendungen für den Verbrauch von Rohstoffen /Fertigungsmaterial, Vorprodukten, Fremdbauteilen, Hilfsstoffenund Betriebsstoffen entstehen durch eingekaufte Einsatzgüter zurErstellung von verkaufsfertigen Erzeugnissen undDienstleistungen. Rohstoffe/Fertigungsmaterial gehen alsHauptbestandteil unmittelbar in das Produkt ein. Hilfsstoffegehen auch direkt in das Produkt ein, sind mengenmäßig aberweniger bedeutend. Betriebsstoffe sind zur Durchführung derProduktion nötig, gehen aber nicht in das Produkt ein, sondernwerden bei der Erstellung verbraucht.6011000000 Werkstatt-, Labormaterialien und Arbeitsmittel Alle Verbrauchsmaterialien, die dazu verwendet werden, denBetrieb von Lehre und Forschung zu gewährleisten und mittelbarzu unterstützen.z. B. Rohmaterialien zur Verarbeitung in Werkstätten, Material fürBauhöfe, Holzhöfe und Baumateriallager oder die Treibstoffkostenfür den Betrieb des Fuhrparks erfasst. Davon abzugrenzen sind dieVerbrauchsmaterialien (Kontengruppe 601), die nicht direkt in dieLeistungserstellung eingehen.Freitag, 25. Januar 2013 SEITE 34 VON 62