Kontenplan IVR komplett Stand 25.01.2013 - Westfälische Wilhelms ...

Kontenplan IVR komplett Stand 25.01.2013 - Westfälische Wilhelms ...

Kontenplan IVR komplett Stand 25.01.2013 - Westfälische Wilhelms ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

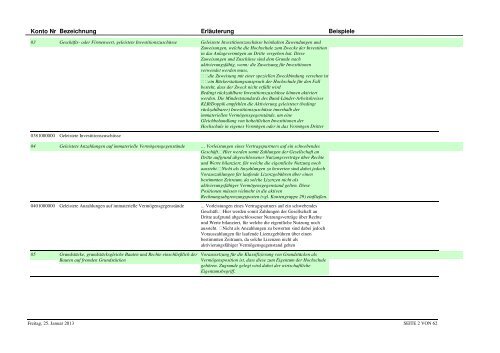

Konto Nr Bezeichnung Erläuterung Beispiele03 Geschäfts- oder Firmenwert, geleistete Investitionszuschüsse Geleistete Investitionszuschüsse beinhalten Zuwendungen undZuweisungen, welche die Hochschule zum Zwecke der Investitionin das Anlagevermögen an Dritte vergeben hat. DieseZuweisungen und Zuschüsse sind dem Grunde nachaktivierungsfähig, wenn: die Zuweisung für Investitionenverwendet werden muss,die Zuweisung mit einer speziellen Zweckbindung versehen istein Rückerstattungsanspruch der Hochschule für den Fallbesteht, dass der Zweck nicht erfüllt wirdBedingt rückzahlbare Investitionszuschüsse können aktiviertwerden. Die Mindeststandards des Bund-Länder-ArbeitskreisesKLR/Doppik empfehlen die Aktivierung geleisteter (bedingtrückzahlbarer) Investitionszuschüsse innerhalb derimmateriellen Vermögensgegenstände, um eineGleichbehandlung von hoheitlichen Investitionen derHochschule in eigenes Vermögen oder in das Vermögen Dritter0381000000 Geleistete Investitionszuschüsse04 Geleistete Anzahlungen auf immaterielle Vermögensgegenstände … Vorleistungen eines Vertragspartners auf ein schwebendesGeschäft.Hier werden somit Zahlungen der Gesellschaft anDritte aufgrund abgeschlossener Nutzungsverträge über Rechteund Werte bilanziert, für welche die eigentliche Nutzung nochaussteht.Nicht als Anzahlungen zu bewerten sind dabei jedochVorauszahlungen für laufende Lizenzgebühren über einenbestimmten Zeitraum, da solche Lizenzen nicht alsaktivierungsfähiger Vermögensgegenstand gelten. DiesePositionen müssen vielmehr in die aktivenRechnungsabgrenzungsposten (vgl. Kontengruppe 29) einfließen.0401000000 Geleistete Anzahlungen auf immaterielle Vermögensgegenstände ... Vorleistungen eines Vertragspartners auf ein schwebendesGeschäft.Hier werden somit Zahlungen der Gesellschaft anDritte aufgrund abgeschlossener Nutzungsverträge über Rechteund Werte bilanziert, für welche die eigentliche Nutzung nochaussteht. Nicht als Anzahlungen zu bewerten sind dabei jedochVorauszahlungen für laufende Lizenzgebühren über einenbestimmten Zeitraum, da solche Lizenzen nicht alsaktivierungsfähiger Vermögensgegenstand gelten05 Grundstücke, grundstücksgleiche Bauten und Rechte einschließlich derBauten auf fremden GrundstückenVoraussetzung für die Klassifizierung von Grundstücken alsVermögensposition ist, dass diese zum Eigentum der Hochschulegehören. Zugrunde gelegt wird dabei der wirtschaftlicheEigentumsbegriff.Freitag, 25. Januar 2013 SEITE 2 VON 62