Die Besteuerung von Wertpapieren im Privatvermögen ... - VKB-Bank

Die Besteuerung von Wertpapieren im Privatvermögen ... - VKB-Bank

Die Besteuerung von Wertpapieren im Privatvermögen ... - VKB-Bank

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

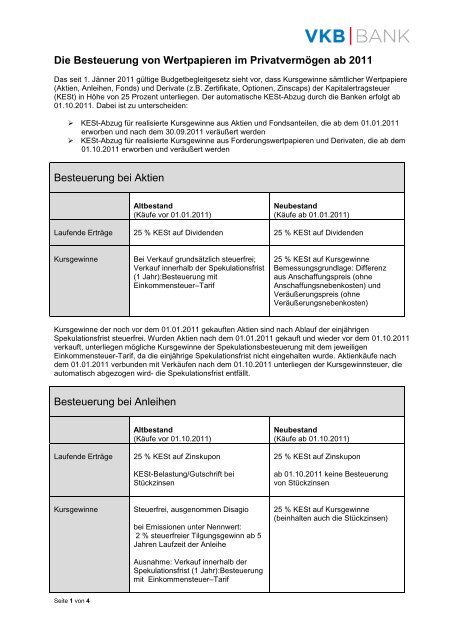

<strong>Die</strong> <strong>Besteuerung</strong> <strong>von</strong> <strong>Wertpapieren</strong> <strong>im</strong> <strong>Privatvermögen</strong> ab 2011Das seit 1. Jänner 2011 gültige Budgetbegleitgesetz sieht vor, dass Kursgewinne sämtlicher Wertpapiere(Aktien, Anleihen, Fonds) und Derivate (z.B. Zertifikate, Optionen, Zinscaps) der Kapitalertragsteuer(KESt) in Höhe <strong>von</strong> 25 Prozent unterliegen. Der automatische KESt-Abzug durch die <strong>Bank</strong>en erfolgt ab01.10.2011. Dabei ist zu unterscheiden:‣ KESt-Abzug für realisierte Kursgewinne aus Aktien und Fondsanteilen, die ab dem 01.01.2011erworben und nach dem 30.09.2011 veräußert werden‣ KESt-Abzug für realisierte Kursgewinne aus Forderungswertpapieren und Derivaten, die ab dem01.10.2011 erworben und veräußert werden<strong>Besteuerung</strong> bei AktienAltbestand(Käufe vor 01.01.2011)Neubestand(Käufe ab 01.01.2011)Laufende Erträge 25 % KESt auf Dividenden 25 % KESt auf DividendenKursgewinneBei Verkauf grundsätzlich steuerfrei;Verkauf innerhalb der Spekulationsfrist(1 Jahr):<strong>Besteuerung</strong> mitEinkommensteuer–Tarif25 % KESt auf KursgewinneBemessungsgrundlage: Differenzaus Anschaffungspreis (ohneAnschaffungsnebenkosten) undVeräußerungspreis (ohneVeräußerungsnebenkosten)Kursgewinne der noch vor dem 01.01.2011 gekauften Aktien sind nach Ablauf der einjährigenSpekulationsfrist steuerfrei. Wurden Aktien nach dem 01.01.2011 gekauft und wieder vor dem 01.10.2011verkauft, unterliegen mögliche Kursgewinne der Spekulationsbesteuerung mit dem jeweiligenEinkommensteuer-Tarif, da die einjährige Spekulationsfrist nicht eingehalten wurde. Aktienkäufe nachdem 01.01.2011 verbunden mit Verkäufen nach dem 01.10.2011 unterliegen der Kursgewinnsteuer, dieautomatisch abgezogen wird- die Spekulationsfrist entfällt.<strong>Besteuerung</strong> bei AnleihenLaufende ErträgeAltbestand(Käufe vor 01.10.2011)25 % KESt auf ZinskuponKESt-Belastung/Gutschrift beiStückzinsenNeubestand(Käufe ab 01.10.2011)25 % KESt auf Zinskuponab 01.10.2011 keine <strong>Besteuerung</strong><strong>von</strong> StückzinsenKursgewinneSteuerfrei, ausgenommen Disagiobei Emissionen unter Nennwert:2 % steuerfreier Tilgungsgewinn ab 5Jahren Laufzeit der AnleiheAusnahme: Verkauf innerhalb derSpekulationsfrist (1 Jahr):<strong>Besteuerung</strong>mit Einkommensteuer–Tarif25 % KESt auf Kursgewinne(beinhalten auch die Stückzinsen)Seite 1 <strong>von</strong> 4

innerhalb des FondsWohnbauanleihenKupon bis 4 % KESt-freiAnrechnung als SonderausgabemöglichKursgewinne steuerfreiAusnahme: Verkauf innerhalb derSpekulationsfrist (1 Jahr):<strong>Besteuerung</strong>mit Einkommensteuer–TarifKupon bis 4 % KESt-freiSonderausgabenabzug entfällt ab01.01.201125 % KESt auf KursgewinneDetails hinsichtlich Stückzinsen-KESt:Bei Anleihekäufen vor dem 01.10.2011 erfolgt eine KESt-Gutschrift auf bis zum Kaufzeitpunktangefallene Zinsen der laufenden Kuponperiode (Stückzinsen). Bei Verkäufen dieser Anleihen erfolgtauch nach der neuen Steuerregelung weiterhin eine KESt-Belastung auf diese Stückzinsen (beiAnleihefonds entfällt diese <strong>Besteuerung</strong>).Bei Anleihekäufen ab 01.10.2011 gibt es weder KESt-Gutschriften noch KESt-Belastungen aufStückzinsen. <strong>Die</strong>s gilt auch für Anleihefonds.<strong>Besteuerung</strong> bei ZertifikatenAltbestand(Käufe vor 01.10.2011)Neubestand(Käufe ab 01.10.2011)Laufende Erträge 25 % KESt auf Kupon keine ÄnderungKursgewinne25 % Steuer auf Kursgewinne;Ausnahme: keine KESt beiKursgewinnen unter demEmissionspreis sowie bei (Turbo-)Zertifikaten mit Hebel größer 5 beiEmission (Achtung: 1 JahrSpekulationsfrist bei beiden Varianten)25 % KESt auf Kursgewinnekeine Ausnahmen mehr<strong>Besteuerung</strong> bei InvestmentfondsInländische FondsAltbestand(Käufe vor 01.01.2011)Neubestand(Käufe ab 01.01.2011)Laufende Erträge <strong>im</strong>Fonds25 % KESt 25 % KEStSeite 2 <strong>von</strong> 4realisierteKursgewinneeffektiv 5 % (25% KESt. auf20% der realisierten Aktien-Kursgewinne); gilt bis31.12.2011 außerGeschäftsjahr (GJ) beginntnach dem 30.06.2011, dann giltbereits ab 1.1.2011 die neueRegelungStufenregelung für allethesaurierten Kursgewinne:GJ ab 01.01.2011: effektiv 7,5 %(nur Aktiengewinne)GJ ab 01.01.2012: effektiv 10,0 %GJ ab 01.01.2013: effektiv 12,5 %GJ ab 01.01.2014: effektiv 15,0 %

AnlegerVerlustausgleich <strong>im</strong>FondsKursgewinne sind gegenKursverluste <strong>im</strong> Fondsausgleichfähig undKursverluste sind unbegrenztvortragsfähigVerlustausgleich undVerlustvortrag <strong>im</strong> Fonds istnunmehr auch gegenüber Zinsenund Dividenden möglich<strong>Besteuerung</strong> derVeräußerungsgewinnebei Verkauf <strong>von</strong>FondsanteilenAusländische FondssteuerfreiAusnahme: Verkauf innerhalbder Spekulationsfrist (1Jahr):<strong>Besteuerung</strong> mitEinkommensteuer–Tarif25 % KESt auf denDifferenzbetrag zwischenVeräußerungserlös undAnschaffungskosten (ohneAusgabeaufschlag undAnschaffungsnebenkosten),sofern der Kauf ab 01.01.2011und der Verkauf nach dem30.09.2011 erfolgt (davorSpekulationsfrist!).Bereits besteuerte Erträge <strong>im</strong>Fonds werden bei Verkauf <strong>im</strong>Rahmen der Anschaffungskostenberücksichtigt (Achtung:einmal jährliche Zurechnung desAnschaffungspreises umausschüttungsgleiche Erträgeminus aus dem Fondsausbezahlte KESt) –keine DoppelbesteuerungZusatzinformationEs werden nur mehr durch einen steuerlichen Vertreter vertretenen(weiße) und nicht vertretene (schwarze) Fonds unterschieden:Bei den weißen Fonds wird die Berechnung wie oben in der Tabelledargestellt erfolgen. <strong>Die</strong> Steuerbelastung erfolgt jedoch <strong>im</strong>Vergleich zu inländischen Fonds über das Verrechnungskonto desAnlegers – analog zum bisherigen Steuerabzug bei denblütenweißen Fonds. Bei den schwarzen Fonds beträgt die<strong>Besteuerung</strong> 25 % auf 90 % des Unterschiedsbetrages zwischenerstem und letztem <strong>im</strong> Kalenderjahr festgesetzten Rücknahmepreis,jedoch mindestens 25% auf 10 % des letzten Rechenwertes. <strong>Die</strong>sist <strong>von</strong> der <strong>Bank</strong> vom Kundenkonto abzuführen. Somit kann es auchbei Verlusten zu einer <strong>Besteuerung</strong> kommen. DerSicherungseinbehalt entfällt ab 01.10.2011 – auf Grund der<strong>Besteuerung</strong> durch die <strong>Bank</strong>.<strong>Die</strong> Bemessungsgrundlage für die <strong>Besteuerung</strong> der realisierten Kursgewinne auf Fondsebene erhöht sichstufenweise über die Einschleifregelung – das trifft auch Altbestände.Sonderlösung für Tilgungsträger:Realisierte Wertsteigerungen aus Kapitalvermögen (z.B. Fonds als Kredittilgungsträger) und Derivaten,die <strong>im</strong> Zuge eines vor dem 01.11.2010 abgeschlossenen Tilgungsplanes erworben wurden bzw. werden,bleiben auf Antrag des Steuerpflichtigen über die Steuererklärung steuerfrei (Rückvergütung durch dasFinanzamt). <strong>Die</strong>s gilt nur für die Kursgewinnbesteuerung auf Anlegerebene (nicht auf die innerhalb desFonds abgeführte Steuer) bei Verkauf durch den Kunden, wenn:Seite 3 <strong>von</strong> 4

‣ der Tilgungsplan nachweislich <strong>im</strong> Zusammenhang mit einem Darlehen steht, das für dieFinanzierung des Erwerbs eines Eigenhe<strong>im</strong>es, <strong>von</strong> Wohnraumbeschaffung oder <strong>von</strong>Wohnraumsanierung <strong>im</strong> Sinne des § 18 Abs. 1 Z3 (sonderausgabenfähig) verwendet wurde und‣ soweit die Darlehensvaluta € 200.000,-- nicht übersteigt.<strong>Besteuerung</strong> bei Optionsscheinen (incl. Zinscaps) und DerivatenKursgewinneAltbestand(Käufe vor 01.10.2011)steuerfreiAusnahme: Verkauf innerhalb derSpekulationsfrist (1 Jahr):<strong>Besteuerung</strong>mit Einkommensteuer–TarifNeubestand(Käufe ab 01.10.2011)25 % KESt auf Kursgewinne und25 % KESt, sobald dieAusgleichszahlungen die gezahltePrämie übersteigenKursverluste für sämtliche Wertpapiere können nur vom Anleger <strong>im</strong> Zuge der Steuerveranlagung be<strong>im</strong>zuständigen Finanzamt geltend gemacht werden. Kursverluste können gegen sämtliche Erträge (außerZinsen aus Sparguthaben) <strong>im</strong> gleichen Veranlagungsjahr gegengerechnet werden.Von der Kursgewinnsteuer werden physisches Gold, sowie Immobilien und Mitunternehmerschaften(unechter stiller Gesellschafter, Kommanditgesellschaften) nicht erfasst.<strong>Die</strong> Versicherungsteuer für Lebensversicherungen gegen Einmalerläge mit einer Laufzeit <strong>von</strong> weniger als15 Jahren (vorher 10 Jahre) erhöht sich auf 11 %, ab 15 Jahren wie bisher 4 % Versicherungssteuer aufPrämienzahlung. Ebenso ist ein Lebensversicherungsvertrag gegen Einmalerlag nur dann <strong>von</strong> der<strong>Besteuerung</strong> ausgenommen, wenn die Laufzeit mindestens 15 Jahre beträgt.Marketingmitteilung: <strong>Die</strong>se Unterlage dient ausschließlich Informationszwecken. <strong>Die</strong> Informationen sind unverbindlichund stellen weder eine Anlageempfehlung noch eine Finanzanalyse oder rechtsverbindliche Auskunft- oderBeratungsleistung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf <strong>von</strong> <strong>Wertpapieren</strong> oderFinanzinstrumenten dar noch ersetzen sie ein persönliches Beratungsgespräch mit einem Anlage- undSteuerberater. Jede Anlageentscheidung bedarf der individuellen Abst<strong>im</strong>mung auf die persönlichen und/odersteuerrechtlichen Verhältnisse und Bedürfnisse des Anlegers. Steuerliche Angaben berücksichtigen nicht diepersönlichen steuerlichen Verhältnisse des Anlegers und können künftig Änderungen unterworfen sein. <strong>Die</strong>seInformation ersetzt daher keine Betreuung durch einen persönlichen Steuerberater des Kunden. <strong>Die</strong> <strong>VKB</strong>-<strong>Bank</strong> erteiltkeine steuerliche Beratung.Seite 4 <strong>von</strong> 4