07_juni_2006.qxd (Page 1) - Wirtschaftsförderung Recklinghausen

07_juni_2006.qxd (Page 1) - Wirtschaftsförderung Recklinghausen

07_juni_2006.qxd (Page 1) - Wirtschaftsförderung Recklinghausen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

www.wirtschaftsfoerderung-recklinghausen.de<br />

Alternative: Mezzanine-Kapital<br />

Von Dr. Hartmut Wiethoff<br />

Unter Mezzanine-Kapital versteht man<br />

beispielsweise Nachrangdarlehen, Stille<br />

Beteiligungen, Genussscheine und Wandel-<br />

oder Optionsanleihen. Es bietet sich<br />

für mittelständische Unternehmen als Ergänzung<br />

zur Kreditfinanzierung an. Hierdurch<br />

lassen sich Finanzierungslücken bei<br />

anstehenden Finanzierungsvorhaben<br />

schließen.<br />

In der Praxis beobachten wir eine restriktivere<br />

Kreditvergabepolitik vieler Banken (Stichwort:<br />

Basel II), die nicht nur eine Kreditvergabe an<br />

Unternehmen mit schwächeren Bonitäten teurer,<br />

sondern auch für „gute“ Unternehmen aufwändiger<br />

und anspruchsvoller gestaltet.<br />

Ergänzender Finanzierungsbaustein<br />

Mezzanine-Kapital ist eine hybride Finanzierungsform,<br />

die sowohl Elemente von Eigenkapital<br />

als auch Fremdkapital aufweist. Je nachdem,<br />

welche Elemente überwiegen, spricht<br />

man von Equity-Mezzanine oder Debt-Mezzanine.<br />

Charakteristika mezzaniner Finanzierungsformen<br />

sind u. a. deren Nachrangigkeit<br />

gegenüber „klassischem“ Fremdkapital sowie<br />

gegenüber „klassischem“ Eigenkapital die zeitliche<br />

Befristung und eine steuerliche Berükksichtigung<br />

der Zinszahlungen als Betriebsausgaben.<br />

Die Vergütung unterteilt sich regelmäßig<br />

in eine feste laufende Verzinsung plus eine<br />

variable (gewinnabhängige) Zinskomponente.<br />

Finanzierungsanlässe<br />

Mezzanine-Kapital wird traditionell als einer<br />

von mehreren Finanzierungsbausteinen bei<br />

Buy-Out-Finanzierungen eingesetzt, d.h. bei<br />

Übernahmen von Unternehmen oder Unternehmensanteilen<br />

durch externe oder interne<br />

Manager oder durch die übrigen Gesellschaf-<br />

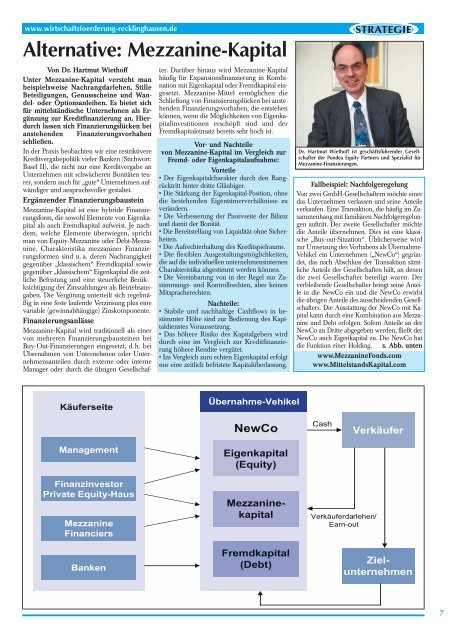

Käuferseite<br />

Management<br />

Finanzinvestor<br />

Private Equity-Haus<br />

Mezzanine<br />

Financiers<br />

Banken<br />

ter. Darüber hinaus wird Mezzanine-Kapital<br />

häufig für Expansionsfinanzierung in Kombination<br />

mit Eigenkapital oder Fremdkapital eingesetzt.<br />

Mezzanine-Mittel ermöglichen die<br />

Schließung von Finanzierungslücken bei anstehenden<br />

Finanzierungsvorhaben, die entstehen<br />

können, wenn die Möglichkeiten von Eigenkapitalinvestitionen<br />

erschöpft sind und der<br />

Fremdkapitaleinsatz bereits sehr hoch ist.<br />

Vor- und Nachteile<br />

von Mezzanine-Kapital im Vergleich zur<br />

Fremd- oder Eigenkapitalaufnahme:<br />

Vorteile<br />

• Der Eigenkapitalcharakter durch den Rangrücktritt<br />

hinter dritte Gläubiger.<br />

• Die Stärkung der Eigenkapital-Position, ohne<br />

die bestehenden Eigentümerverhältnisse zu<br />

verändern.<br />

• Die Verbesserung der Passivseite der Bilanz<br />

und damit der Bonität.<br />

• Die Bereitstellung von Liquidität ohne Sicherheiten.<br />

• Die Aufrechterhaltung des Kreditspielraums.<br />

• Die flexiblen Ausgestaltungsmöglichkeiten,<br />

die auf die individuellen unternehmensinternen<br />

Charakteristika abgestimmt werden können.<br />

• Die Vereinbarung von in der Regel nur Zustimmungs-<br />

und Kontrollrechten, aber keinen<br />

Mitspracherechten.<br />

Nachteile:<br />

• Stabile und nachhaltige Cashflows in bestimmter<br />

Höhe sind zur Bedienung des Kapitaldienstes<br />

Voraussetzung.<br />

• Das höhere Risiko des Kapitalgebers wird<br />

durch eine im Vergleich zur Kreditfinanzierung<br />

höhere Rendite vergütet.<br />

• Im Vergleich zum echten Eigenkapital erfolgt<br />

nur eine zeitlich befristete Kapitalüberlassung.<br />

Übernahme-Vehikel<br />

NewCo<br />

Eigenkapital<br />

(Equity)<br />

Mezzaninekapital<br />

Fremdkapital<br />

(Debt)<br />

Fallbeispiel: Nachfolgeregelung<br />

Von zwei GmbH-Gesellschaftern möchte einer<br />

das Unternehmen verlassen und seine Anteile<br />

verkaufen. Eine Transaktion, die häufig im Zusammenhang<br />

mit familiären Nachfolgeregelungen<br />

auftritt. Der zweite Gesellschafter möchte<br />

die Anteile übernehmen. Dies ist eine klassische<br />

„Buy-out-Situation“. Üblicherweise wird<br />

zur Umsetzung des Vorhabens als Übernahme-<br />

Vehikel ein Unternehmen („NewCo“) gegründet,<br />

das nach Abschluss der Transaktion sämtliche<br />

Anteile der Gesellschaften hält, an denen<br />

die zwei Gesellschafter beteiligt waren. Der<br />

verbleibende Gesellschafter bringt seine Anteile<br />

in die NewCo ein und die NewCo erwirbt<br />

die übrigen Anteile des ausscheidenden Gesellschafters.<br />

Die Ausstattung der NewCo mit Kapital<br />

kann durch eine Kombination aus Mezzanine<br />

und Debt erfolgen. Sofern Anteile an der<br />

NewCo an Dritte abgegeben werden, fließt der<br />

NewCo auch Eigenkapital zu. Die NewCo hat<br />

die Funktion einer Holding. s. Abb. unten<br />

www.MezzanineFonds.com<br />

www.MittelstandsKapital.com<br />

Cash<br />

Verkäuferdarlehen/<br />

Earn-out<br />

STRATEGIE<br />

Dr. Hartmut Wiethoff ist geschäftsführender Gesellschafter<br />

der Pondea Equity Partners und Spezialist für<br />

Mezzanine-Finanzierungen.<br />

Verkäufer<br />

Zielunternehmen<br />

7