Jahresbericht 2002|2003 - Bankenfachverband

Jahresbericht 2002|2003 - Bankenfachverband

Jahresbericht 2002|2003 - Bankenfachverband

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Im Privatkundengeschäft betrug die durchschnittliche<br />

Kredithöhe bei der Neuwagenfinanzierung<br />

12.000 Euro, bei der Gebrauchtwagenfinanzierung<br />

10.000 Euro.<br />

Zum Jahresende erreichte der Kreditbestand<br />

der Autobanken (inklusive verkaufter<br />

Forderungen) 45,5 Mrd. Euro und lag 6,8 %<br />

über dem Vorjahreswert. Nach einem wertmäßigen<br />

Rückgang der Kreditbestände von<br />

Unternehmen und Selbstständigen um 4,9 %<br />

haben diese unverändert einen Anteil von<br />

etwa 45 %. Die Gesamtbestandszahl der Kreditverträge<br />

sank um 2,1 % auf rund 4,6 Mio.<br />

Stück.<br />

Refinanzierung der Spezialbanken<br />

Die Mitgliedsinstitute des <strong>Bankenfachverband</strong>es<br />

legen unterschiedliche Schwerpunkte<br />

bei ihrer Refinanzierung. Während<br />

die Privatkundenbanken ihr Kreditgeschäft<br />

überwiegend aus dem Einlagengeschäft<br />

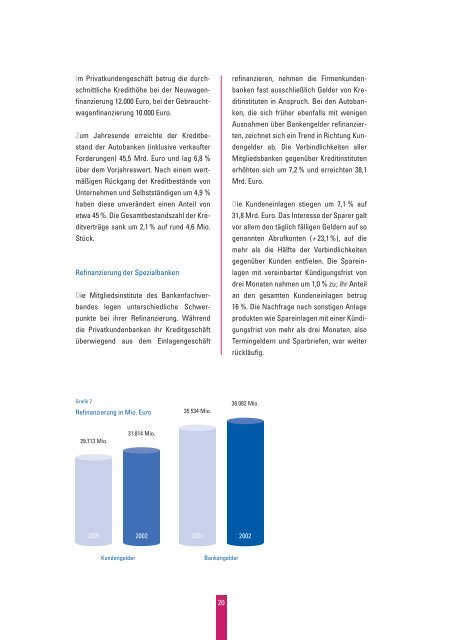

Grafik 7<br />

Refinanzierung in Mio. Euro<br />

29.713 Mio.<br />

2001<br />

Kundengelder<br />

31.814 Mio.<br />

35.534 Mio.<br />

2002 2001<br />

2002<br />

Bankengelder<br />

20<br />

refinanzieren, nehmen die Firmenkundenbanken<br />

fast ausschließlich Gelder von Kreditinstituten<br />

in Anspruch. Bei den Autobanken,<br />

die sich früher ebenfalls mit wenigen<br />

Ausnahmen über Bankengelder refinanzierten,<br />

zeichnet sich ein Trend in Richtung Kundengelder<br />

ab. Die Verbindlichkeiten aller<br />

Mitgliedsbanken gegenüber Kreditinstituten<br />

erhöhten sich um 7,2 % und erreichten 38,1<br />

Mrd. Euro.<br />

Die Kundeneinlagen stiegen um 7,1 % auf<br />

31,8 Mrd. Euro. Das Interesse der Sparer galt<br />

vor allem den täglich fälligen Geldern auf so<br />

genannten Abrufkonten (+ 23,1%), auf die<br />

mehr als die Hälfte der Verbindlichkeiten<br />

gegenüber Kunden entfielen. Die Spareinlagen<br />

mit vereinbarter Kündigungsfrist von<br />

drei Monaten nahmen um 1,0 % zu; ihr Anteil<br />

an den gesamten Kundeneinlagen betrug<br />

16 %. Die Nachfrage nach sonstigen Anlage<br />

produkten wie Spareinlagen mit einer Kündigungsfrist<br />

von mehr als drei Monaten, also<br />

Termingeldern und Sparbriefen, war weiter<br />

rückläufig.<br />

38.082 Mio.