Anhang 2011 Vorbemerkungen - Stadtsparkasse Wetter (Ruhr)

Anhang 2011 Vorbemerkungen - Stadtsparkasse Wetter (Ruhr)

Anhang 2011 Vorbemerkungen - Stadtsparkasse Wetter (Ruhr)

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

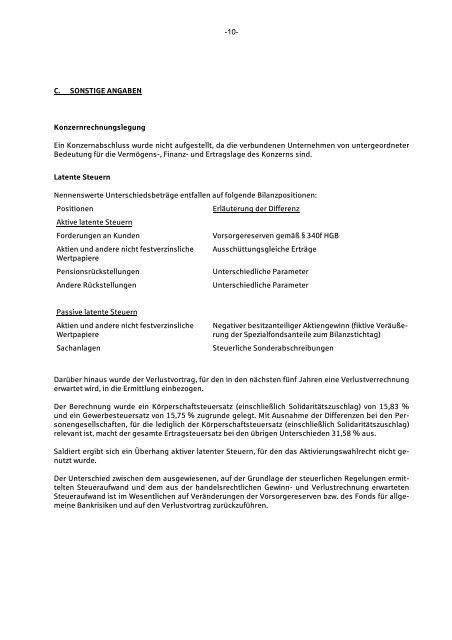

C. SONSTIGE ANGABEN<br />

Konzernrechnungslegung<br />

-10-<br />

Ein Konzernabschluss wurde nicht aufgestellt, da die verbundenen Unternehmen von untergeordneter<br />

Bedeutung für die Vermögens-, Finanz- und Ertragslage des Konzerns sind.<br />

Latente Steuern<br />

Nennenswerte Unterschiedsbeträge entfallen auf folgende Bilanzpositionen:<br />

Positionen Erläuterung der Differenz<br />

Aktive latente Steuern<br />

Forderungen an Kunden Vorsorgereserven gemäß § 340f HGB<br />

Aktien und andere nicht festverzinsliche<br />

Wertpapiere<br />

Ausschüttungsgleiche Erträge<br />

Pensionsrückstellungen Unterschiedliche Parameter<br />

Andere Rückstellungen Unterschiedliche Parameter<br />

Passive latente Steuern<br />

Aktien und andere nicht festverzinsliche<br />

Wertpapiere<br />

Negativer besitzanteiliger Aktiengewinn (fiktive Veräußerung<br />

der Spezialfondsanteile zum Bilanzstichtag)<br />

Sachanlagen Steuerliche Sonderabschreibungen<br />

Darüber hinaus wurde der Verlustvortrag, für den in den nächsten fünf Jahren eine Verlustverrechnung<br />

erwartet wird, in die Ermittlung einbezogen.<br />

Der Berechnung wurde ein Körperschaftsteuersatz (einschließlich Solidaritätszuschlag) von 15,83 %<br />

und ein Gewerbesteuersatz von 15,75 % zugrunde gelegt. Mit Ausnahme der Differenzen bei den Personengesellschaften,<br />

für die lediglich der Körperschaftsteuersatz (einschließlich Solidaritätszuschlag)<br />

relevant ist, macht der gesamte Ertragsteuersatz bei den übrigen Unterschieden 31,58 % aus.<br />

Saldiert ergibt sich ein Überhang aktiver latenter Steuern, für den das Aktivierungswahlrecht nicht genutzt<br />

wurde.<br />

Der Unterschied zwischen dem ausgewiesenen, auf der Grundlage der steuerlichen Regelungen ermittelten<br />

Steueraufwand und dem aus der handelsrechtlichen Gewinn- und Verlustrechnung erwarteten<br />

Steueraufwand ist im Wesentlichen auf Veränderungen der Vorsorgereserven bzw. des Fonds für allgemeine<br />

Bankrisiken und auf den Verlustvortrag zurückzuführen.