Zweifelsfragen zur bilanziellen Behandlung sog. GWG nach § 6 Abs ...

Zweifelsfragen zur bilanziellen Behandlung sog. GWG nach § 6 Abs ...

Zweifelsfragen zur bilanziellen Behandlung sog. GWG nach § 6 Abs ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

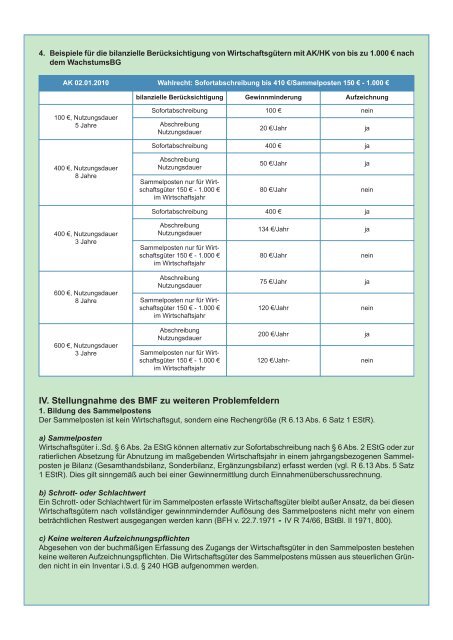

4. Beispiele für die bilanzielle Berücksichtigung von Wirtschaftsgütern mit AK/HK von bis zu 1.000 € <strong>nach</strong><br />

dem WachstumsBG<br />

AK 02.01.2010 Wahlrecht: Sofortabschreibung bis 410 €/Sammelposten 150 € - 1.000 €<br />

100 €, Nutzungsdauer<br />

5 Jahre<br />

400 €, Nutzungsdauer<br />

8 Jahre<br />

400 €, Nutzungsdauer<br />

3 Jahre<br />

600 €, Nutzungsdauer<br />

8 Jahre<br />

600 €, Nutzungsdauer<br />

3 Jahre<br />

bilanzielle Berücksichtigung Gewinnminderung Aufzeichnung<br />

Sofortabschreibung 100 € nein<br />

<strong>Abs</strong>chreibung<br />

Nutzungsdauer<br />

20 €/Jahr ja<br />

Sofortabschreibung 400 € ja<br />

<strong>Abs</strong>chreibung<br />

Nutzungsdauer<br />

Sammelposten nur für Wirtschaftsgüter<br />

150 € - 1.000 €<br />

im Wirtschaftsjahr<br />

50 €/Jahr ja<br />

80 €/Jahr nein<br />

Sofortabschreibung 400 € ja<br />

<strong>Abs</strong>chreibung<br />

Nutzungsdauer<br />

Sammelposten nur für Wirtschaftsgüter<br />

150 € - 1.000 €<br />

im Wirtschaftsjahr<br />

<strong>Abs</strong>chreibung<br />

Nutzungsdauer<br />

Sammelposten nur für Wirtschaftsgüter<br />

150 € - 1.000 €<br />

im Wirtschaftsjahr<br />

<strong>Abs</strong>chreibung<br />

Nutzungsdauer<br />

Sammelposten nur für Wirtschaftsgüter<br />

150 € - 1.000 €<br />

im Wirtschaftsjahr<br />

134 €/Jahr ja<br />

80 €/Jahr nein<br />

75 €/Jahr ja<br />

120 €/Jahr nein<br />

200 €/Jahr ja<br />

120 €/Jahr- nein<br />

IV. Stellungnahme des BMF zu weiteren Problemfeldern<br />

1. Bildung des Sammelpostens<br />

Der Sammelposten ist kein Wirtschaftsgut, sondern eine Rechengröße (R 6.13 <strong>Abs</strong>. 6 Satz 1 EStR).<br />

a) Sammelposten<br />

Wirtschaftsgüter i..Sd. <strong>§</strong> 6 <strong>Abs</strong>. 2a EStG können alternativ <strong>zur</strong> Sofortabschreibung <strong>nach</strong> <strong>§</strong> 6 <strong>Abs</strong>. 2 EStG oder <strong>zur</strong><br />

ratierlichen <strong>Abs</strong>etzung für Abnutzung im maßgebenden Wirtschaftsjahr in einem jahrgangsbezogenen Sammelposten<br />

je Bilanz (Gesamthandsbilanz, Sonderbilanz, Ergänzungsbilanz) erfasst werden (vgl. R 6.13 <strong>Abs</strong>. 5 Satz<br />

1 EStR). Dies gilt sinngemäß auch bei einer Gewinnermittlung durch Einnahmenüberschussrechnung.<br />

b) Schrott- oder Schlachtwert<br />

Ein Schrott- oder Schlachtwert für im Sammelposten erfasste Wirtschaftsgüter bleibt außer Ansatz, da bei diesen<br />

Wirtschaftsgütern <strong>nach</strong> vollständiger gewinnmindernder Auflösung des Sammelpostens nicht mehr von einem<br />

beträchtlichen Restwert ausgegangen werden kann (BFH v. 22.7.1971 ‑ IV R 74/66, BStBl. II 1971, 800).<br />

c) Keine weiteren Aufzeichnungspflichten<br />

Abgesehen von der buchmäßigen Erfassung des Zugangs der Wirtschaftsgüter in den Sammelposten bestehen<br />

keine weiteren Aufzeichnungspflichten. Die Wirtschaftsgüter des Sammelpostens müssen aus steuerlichen Gründen<br />

nicht in ein Inventar i.S.d. <strong>§</strong> 240 HGB aufgenommen werden.