Total Service Provider)). Die einzelnen Unternehme n ... - Swissair

Total Service Provider)). Die einzelnen Unternehme n ... - Swissair

Total Service Provider)). Die einzelnen Unternehme n ... - Swissair

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

s tz de g- Reehnun<br />

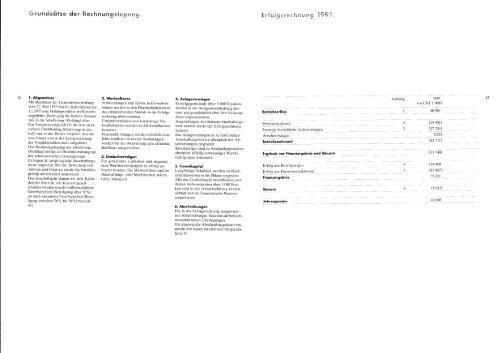

42 1. Allgemeines<br />

Mit Beschluss der Generalversammlun g<br />

vom 22 . Mai 1997 wurde rnckwirkend pe r<br />

1 .1 .1997 eine Holdingstruktur im Konzer n<br />

eingefuhrt. Damit ging die friihere Swissai r<br />

AG in die SAirGroup (Holding) Ober .<br />

Ein Vorjahresvergleich fiir die neu strukturierte<br />

Dachholding SAirGroup ist deshalb<br />

nur in der Bilanz moglich . Aus diesem<br />

Grund sind in der Erfolgsrechnun g<br />

die Vorjahreszahlen nicht aufgefiihrt .<br />

<strong>Die</strong> Rechnungslegung der SAirGrou p<br />

(Holding) erfolgt in Ubereinstimmung mi t<br />

der schweizerischen Gesetzgebung .<br />

Es liegen ihr ursprungliche Beschaffungswerte<br />

zugrunde . Bei der Bewertung vo n<br />

Aktiven and Passiven wurde das Vorsichtsprinzip<br />

unverandert angewandt .<br />

Das Geschaftsjahr stimmt mit dem Kalenderjahr<br />

Oberein . Als Konzerngesellschaften<br />

werden sowohl vollkonsolidiert e<br />

Gesellschaften (Beteiligung Ober 50% )<br />

als auch assoziierte Gesellschaften (Beteiligung<br />

zwischen 20% bis 50%) bezeichnet<br />

.<br />

2. Wechselkurs e<br />

Aufwendungen and Erlose in Fremdwahrungen<br />

werden zu den Durchschnittskurse n<br />

des entsprechenden Monats in die Erfolgsrechnung<br />

iibernommen .<br />

Umlaufvermogen and kurzfristige Verbindlichkeiten<br />

werden zu Jahresendkurse n<br />

bewertet .<br />

Finanzielle Anlagen werden ebenfalls zu m<br />

Jahresendkurs bewertet . Sachanlage n<br />

werden bei der Aktivierung zum aktuelle n<br />

Buchkurs umgerechnet .<br />

3. Umlaufvermoge n<br />

Fur gefahrdete Guthaben sind angemessene<br />

Wertberichtigungen in Abzug gebracht<br />

worden . <strong>Die</strong> Wertschriften sind z u<br />

Anschaffungs- oiler Marktwerten, sofern<br />

tiefer, bilanziert .<br />

4. Anlogevermoge n<br />

Einzelgegenstande Ober 5 000 Franke n<br />

werden in der Anlagenbuchhaltung aktiviert<br />

and grundsatzlich Ober ihre Nutzungsdauer<br />

abgeschrieben .<br />

Anschaffungen mit tieferem Anschaffungswert<br />

werden direkt der Erfolgsrechnun g<br />

belastet .<br />

Das Anlagevermogen ist zu historische n<br />

Anschaffungswerten abziiglich der Abschreibungen<br />

eingesetzt .<br />

Beteiligungen sind zu Anschaffungswerte n<br />

abznglich allfallig notwendiger Wertberichtigungen<br />

bilanziert .<br />

5. Fremdkapita l<br />

Langfristige Schulden werden zu ROckzahlungswerten<br />

in der Bilanz eingesetzt .<br />

Alle das Geschaftsjahr betreffenden pendenten<br />

Aufwandposten Ober 5 000 Fran -<br />

ken sind in der Jahresrechnung beriicksichtigt<br />

and als Transitorische Passive n<br />

ausgewiesen .<br />

6. Abschreibunge n<br />

<strong>Die</strong> in der Erfolgsrechnung ausgewiesenen<br />

Abschreibungen basieren auf betriebswirtschaftlichen<br />

Uberlegungen .<br />

<strong>Die</strong> angewandte Abschreibungsdauer entspricht<br />

den Konzernrichtlinien (vergleich e<br />

Seite 9) .<br />

Betriebserlose 1 40 963<br />

Anhang 1997 4 3<br />

(in CHF 1 000 )<br />

Personalaufwand 2 (24 942 )<br />

Sonstige betriebliche Aufwendungen 3 (37 234)<br />

Abschreibungen<br />

Betriebsaufwand<br />

Ergebnis vor Finanzergebnis and Steuern<br />

Erfolg aus Beteiligungen<br />

Erfolg aus Finanztransaktionen<br />

Finanzergebnis<br />

Steuern<br />

Jahresgewinn<br />

(535)<br />

(62 711 )<br />

(21 748 )<br />

114 90 8<br />

(43 887)<br />

71 02 1<br />

(5 613 )<br />

43 660