Übungsaufgaben International Taxation I

Übungsaufgaben International Taxation I

Übungsaufgaben International Taxation I

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

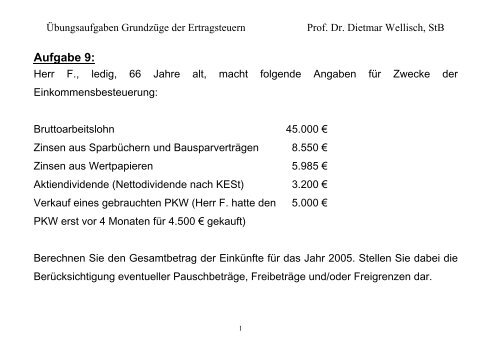

<strong>Übungsaufgaben</strong> Grundzüge der Ertragsteuern Prof. Dr. Dietmar Wellisch, StB<br />

Aufgabe 9:<br />

Herr F., ledig, 66 Jahre alt, macht folgende Angaben für Zwecke der<br />

Einkommensbesteuerung:<br />

Bruttoarbeitslohn 45.000 €<br />

Zinsen aus Sparbüchern und Bausparverträgen 8.550 €<br />

Zinsen aus Wertpapieren 5.985 €<br />

Aktiendividende (Nettodividende nach KESt) 3.200 €<br />

Verkauf eines gebrauchten PKW (Herr F. hatte den 5.000 €<br />

PKW erst vor 4 Monaten für 4.500 € gekauft)<br />

Berechnen Sie den Gesamtbetrag der Einkünfte für das Jahr 2005. Stellen Sie dabei die<br />

Berücksichtigung eventueller Pauschbeträge, Freibeträge und/oder Freigrenzen dar.<br />

1

<strong>Übungsaufgaben</strong> Grundzüge der Ertragsteuern Prof. Dr. Dietmar Wellisch, StB<br />

Aufgabe 10:<br />

Der mit seiner Ehefrau zusammenveranlagte Gerd Hansen besitzt 50 Aktien (Nennwert<br />

10.000 €) der Saarländischen Milchwerke AG mit Sitz in Saarbrücken. Das Grundkapital<br />

der AG beträgt 100.000 €. Am 8.11.01 beschließt die Hauptversammlung der AG, an der<br />

auch Gerd teilnahm, eine Gewinnausschüttung für 00 von insgesamt 37.500 €.<br />

Gerd erhielt seinen Gewinnanteil von netto 3.000 € am 18.12.01 auf sein Bankkonto<br />

überwiesen. Eine ordnungsgemäße Steuerbescheinigung liegt vor. An Fahrtkosten zur<br />

Hauptversammlung entstanden ihm nachweislich 50 €. Die Aktien hatte Gerd in 00 für<br />

10.000 € erworben und hierfür einen entsprechenden Bankkredit aufgenommen. Die<br />

Zinsen sind halbjährlich jeweils am 30.6. und 31.12. eines Jahres fällig. Gerd zahlte die<br />

am 30.6.01 und 31.12.01 fälligen Zinsen von insgesamt 900 € mittels Banküberweisung<br />

am 1.7.01 bzw. 6.1.02.<br />

2

<strong>Übungsaufgaben</strong> Grundzüge der Ertragsteuern Prof. Dr. Dietmar Wellisch, StB<br />

Für private Spareinlagen bei der Postbank AG erhielt Gerd für 01 3.500 € Zinsen (ohne<br />

Zinsabschlag) am 14.1.02 in sein Sparbuch eingetragen. Auf seinen Bausparvertrag<br />

wurden ihm per 31.12.01 280 € Guthabenzinsen (ohne Zinsabschlag) gutgeschrieben.<br />

Außerdem hatte Gerd durch den unglücklichen Tod seines am 1.8.01 verstorbenen<br />

Onkels ein Sparkonto geerbt. Auf diesem wurden am Ende des Jahres für das<br />

abgelaufene Jahr Zinsen in Höhe von 3.400 € (ohne Zinsabschlag) gutgeschrieben.<br />

Aufgabe:<br />

Nehmen Sie zu diesem Sachverhalt Stellung und ermitteln Sie die Einkünfte aus<br />

Kapitalvermögen für 01 von Gerd. Gehen Sie dabei davon aus, dass Gerds Ehefrau<br />

keinerlei Einkünfte aus Kapitalvermögen erzielt hat! Legen Sie dabei den Rechtsstand<br />

2005 zugrunde.<br />

3

<strong>Übungsaufgaben</strong> Grundzüge der Ertragsteuern Prof. Dr. Dietmar Wellisch, StB<br />

Aufgabe 11:<br />

Der unbeschränkt steuerpflichtige Mirko B. ist schon seit Jahren von seiner ebenfalls<br />

unbeschränkt steuerpflichtigen Ehefrau Susanne geschieden. Die Ehe blieb kinderlos. Da<br />

Susanne nahezu mittellos ist, hat sich Mirko B. für das Jahr 2005 vertraglich verpflichtet:<br />

a) 7.500 € Unterhalt jährlich zu zahlen. Die Ehefrau hat ihre Zustimmung zum<br />

Sonderausgabenabzug bei Mirko B. erteilt.<br />

b) 15.000 € Unterhalt jährlich zu zahlen. Die Ehefrau hat auch hier ihre Zustimmung<br />

zum Sonderausgabenabzug bei Mirko B. erteilt.<br />

c) 7.500 € Unterhalt jährlich zu zahlen. Die Ehefrau beschränkt ihre Zustimmung zum<br />

Sonderausgabenabzug bei Mirko B. auf 5.000 €.<br />

d) 7.500 € Unterhalt jährlich zu zahlen. Die Ehefrau, die einen Bruttoarbeitslohn von<br />

3.700 € bezieht, gibt keine Zustimmung zum Sonderausgabenabzug bei Mirko B.<br />

Aufgabe:<br />

Erläutern Sie, wie die gezahlten Unterhaltsleistungen bei Mirko B. und seiner Ex-Frau<br />

Susanne jeweils einkommensteuerlich zu behandeln sind!<br />

4

<strong>Übungsaufgaben</strong> Grundzüge der Ertragsteuern Prof. Dr. Dietmar Wellisch, StB<br />

Aufgabe 12:<br />

Die angestellte Friseuse Sabine bekommt von ihrem Arbeitgeber neben einem<br />

Bruttogehalt von 800 € monatlich einen Benzingutschein über 60 Liter Superbenzin (Preis<br />

ca. 1,10 € pro Liter). Für ihren recht umfangreichen Eigenbedarf (ausschließlich für sich<br />

selbst) kauft sie im Kalenderjahr von ihrem Arbeitgeber Haarpflegemittel, die für den<br />

Verkauf an Kunden bereitgehalten werden, im Wert von 2.000 €. Ihr Arbeitgeber räumt ihr<br />

einen Rabatt von 40% ein, so dass sie tatsächlich nur 1.200 € bezahlen muss.<br />

Werbungskosten kann Sabine nicht nachweisen.<br />

Wie hoch ist ihr steuerpflichtiges Jahreseinkommen?<br />

5

<strong>Übungsaufgaben</strong> Grundzüge der Ertragsteuern Prof. Dr. Dietmar Wellisch, StB<br />

Aufgabe 13:<br />

Das Ehepaar Helga (geb. am 20.06.1945) und Günther (geb. am 10.01.1945) S. bewohnt seit 15<br />

Jahren ein Einfamilienhaus in der Nähe von Hamburg. Eigentümer des Hauses ist Günther. Sohn<br />

Karl (geb. am 15.05.1962) ist nach seiner Scheidung im Jahr 2000 wieder zu seinen Eltern<br />

zurückgezogen und bewohnt im elterlichen Haus eine kleine Einliegerwohnung. Er hat mit seinem<br />

Vater einen Mietvertrag über 2 Zimmer, ein Bad und eine kleine Küche abgeschlossen und entrichtet<br />

einen monatlichen Mietzins in Höhe von 500 €. Die Miethöhe ist angemessen. Die von Helga und<br />

Günther selbst genutzte Wohnfläche beträgt 75% der gesamten Wohnfläche.<br />

Für das Haus fallen in 2005 die folgenden Aufwendungen an:<br />

� Grundsteuer 500 €<br />

� Gebäudeversicherung 400 €<br />

� Kosten für Hausanstrich 1 000 €<br />

� Sonstige Reparaturkosten 500 €<br />

� Heizung, Wasser, Müllabfuhr, Straßenreinigung 2 000 €<br />

� Gebäude-Afa 2 000 €<br />

� Zinsen für ein Darlehen zur Renovierung der von<br />

Helga und Günther selbstgenutzten Wohnung 200 €<br />

Helga arbeitet in den Monaten Januar bis Juni als Verkäuferin und verdient monatlich 1 500 €. Ab<br />

Juli erhält Helga eine monatliche Altersrente aus der gesetzlichen Rentenversicherung in Höhe von<br />

1 000 € ausbezahlt. Für Helga werden Beiträge zur gesetzlichen Kranken-, Renten-, Pflege- und<br />

Arbeitslosenversicherung in Höhe von 1 800 € einbehalten und an die GRV abgeführt. Als Rentnerin<br />

6

<strong>Übungsaufgaben</strong> Grundzüge der Ertragsteuern Prof. Dr. Dietmar Wellisch, StB<br />

ist Helga in der gesetzlichen Kranken- und Pflegeversicherung der Rentner pflichtversichert. Es<br />

werden Beiträge in Höhe von 450 € von ihrer Rente einbehalten.<br />

Günther erhält als Beamter von Januar bis August monatliche Bezüge in Höhe von 2 500 €. Er wird<br />

zum 01.09.2005 pensioniert und erhält nunmehr eine monatliche Pension in Höhe von 2 000 €. Bei<br />

seiner Entlassung aus dem Dienstverhältnis erhält Günther zudem ein Übergangsgeld in Höhe von<br />

10 000 €, das ihm im November 2005 zufließt.<br />

Helgas Arbeitsstelle ist nur 1 km von der Wohnung entfernt. Sie geht daher regelmäßig zu Fuß zur<br />

Arbeit oder benutzt das Fahrrad. Helga arbeitet im Jahr 2005 an 120 Tagen. Günther benutzt seinen<br />

eigenen PKW für die Fahrten zum Büro, welches 25 km von der Wohnung entfernt ist. Er arbeitet im<br />

Jahr 2005 an 150 Tagen. Günther kann Aufwendungen für Arbeitsmittel in Höhe von 120 €<br />

nachweisen.<br />

Sowohl Helga als auch Günther erzielen aus ihren festverzinslichen Wertpapieren** Zinseinnahmen.<br />

Helga hat am 1.11. festverzinsliche Wertpapiere im Wert von 15 000 € erworben. Der Zinssatz<br />

beträgt 4% p.a. Günther hat Zinseinnahmen von 4 000 €. Helga kann einen Nachweis über<br />

Aufwendungen, die mit den Zinseinnahmen in einem wirtschaftlichen Zusammenhang stehen, in<br />

Höhe von 200 € erbringen. Günther weist entsprechende Aufwendungen in Höhe von 30 € nach.<br />

Im Oktober 2004 hatte Helga 40 Aktien der X-AG (Wirtschaftjahr = Kalenderjahr) zu einem Preis von<br />

50 €/Aktie erworben. Im April 2005 veräußert sie die Aktien, obwohl der Aktienkurs gefallen ist.<br />

Helga geht davon aus, dass der Kurs weiter fallen wird und möchte ihre Verluste beschränken. Sie<br />

veräußert die Aktien zu einem Kurs von 30 €/Aktie. Günther hatte ebenfalls im Oktober 2004 Aktien<br />

der X-AG erworben, er kaufte 60 Aktien zu einem Preis von 50 €/Aktie. Im Gegensatz zu Helga hofft<br />

7

<strong>Übungsaufgaben</strong> Grundzüge der Ertragsteuern Prof. Dr. Dietmar Wellisch, StB<br />

er auf eine Erholung des Aktienkurses. Er hat sich nicht geirrt und kann die Aktien im September<br />

2005 mit Gewinn verkaufen. Der Veräußerungspreis beträgt 70 €/Aktie. Für die Depotverwahrung<br />

der Aktien fallen bei Günther Kosten in Höhe von 50 € an. Um über die Börsenkurse informiert zu<br />

sein, abonniert Günther das Hamburger Abendblatt. Dafür entstehen ihm in 2005 Aufwendungen in<br />

Höhe von 180 €.<br />

Helga und Günther können weitere Aufwendungen nachweisen, die sie bei der Veranlagung zur<br />

Einkommensteuer als Werbungskosten, Sonderausgaben oder außergewöhnliche Belastungen<br />

abziehen möchten.<br />

� Private Kapitallebensversicherung (Helga) 1 800 €<br />

� Private Krankenversicherung (Günther) 2 400 €<br />

� Private Rentenversicherung (Günther) 1 200 €<br />

� gezahlte Kirchensteuer (Günther) 300 €<br />

** festverzinsliche Wertpapiere:<br />

Annahme: Zinszahlung per 31.12.; d.h. 10 Monate Stückzinsen (negative Einnahmen) u. 12<br />

Monate Guthabenzins)<br />

Aufgabenstellung:<br />

Ermitteln Sie die Summe der Einkünfte für Helga und Günther. Begründen Sie jeweils kurz Ihre<br />

Vorgehensweise.<br />

8