Die Auswirkungen von Sterbetafeln auf die Rente - FONDS ...

Die Auswirkungen von Sterbetafeln auf die Rente - FONDS ...

Die Auswirkungen von Sterbetafeln auf die Rente - FONDS ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

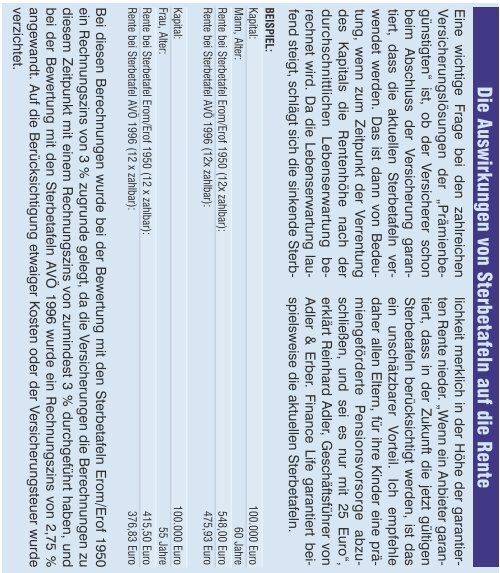

Bei <strong>die</strong>sen Berechnungen wurde bei der Bewertung mit den <strong>Sterbetafeln</strong> Erom/Erof 1950<br />

ein Rechnungszins <strong>von</strong> 3 % zugrunde gelegt, da <strong>die</strong> Versicherungen <strong>die</strong> Berechnungen zu<br />

<strong>die</strong>sem Zeitpunkt mit einem Rechnungszins <strong>von</strong> zumindest 3 % durchgeführt haben, und<br />

bei der Bewertung mit den <strong>Sterbetafeln</strong> AVÖ 1996 wurde ein Rechnungszins <strong>von</strong> 2,75 %<br />

angewandt. Auf <strong>die</strong> Berücksichtigung etwaiger Kosten oder der Versicherungsteuer wurde<br />

verzichtet.<br />

Kapital: 100.000 Euro<br />

Frau, Alter: 55 Jahre<br />

<strong>Rente</strong> bei Sterbetafel Erom/Erof 1950 (12 x zahlbar): 415,50 Euro<br />

<strong>Rente</strong> bei Sterbetafel AVÖ 1996 (12 x zahlbar): 376,83 Euro<br />

Eine wichtige Frage bei den zahlreichen lichkeit merklich in der Höhe der garantier-<br />

Versicherungslösungen der „Prämienbeten <strong>Rente</strong> nieder. „Wenn ein Anbieter garangünstigten“<br />

ist, ob der Versicherer schon tiert, dass in der Zukunft <strong>die</strong> jetzt gültigen<br />

beim Abschluss der Versicherung garan- <strong>Sterbetafeln</strong> berücksichtigt werden, ist das<br />

tiert, dass <strong>die</strong> aktuellen <strong>Sterbetafeln</strong> ver- ein unschätzbarer Vorteil. Ich empfehle<br />

wendet werden. Das ist dann <strong>von</strong> Bedeu- daher allen Eltern, für ihre Kinder eine prätung,<br />

wenn zum Zeitpunkt der Verrentung miengeförderte Pensionsvorsorge abzu-<br />

des Kapitals <strong>die</strong> <strong>Rente</strong>nhöhe nach der schließen, und sei es nur mit 25 Euro“,<br />

durchschnittlichen Lebenserwartung be- erklärt Reinhard Adler, Geschäftsführer <strong>von</strong><br />

rechnet wird. Da <strong>die</strong> Lebenserwartung lau- Adler & Erber. Finance Life garantiert beifend<br />

steigt, schlägt sich <strong>die</strong> sinkende Sterbspielsweise <strong>die</strong> aktuellen <strong>Sterbetafeln</strong>.<br />

BEISPIEL:<br />

Kapital: 100.000 Euro<br />

Mann, Alter: 60 Jahre<br />

<strong>Rente</strong> bei Sterbetafel Erom/Erof 1950 (12x zahlbar): 548,00 Euro<br />

<strong>Rente</strong> bei Sterbetafel AVÖ 1996 (12x zahlbar): 475,93 Euro<br />

<strong>Die</strong> <strong>Auswirkungen</strong> <strong>von</strong> <strong>Sterbetafeln</strong> <strong>auf</strong> <strong>die</strong> <strong>Rente</strong>

Fondsvarianten der prämienbegünstigten Zukunftsvorsorge<br />

Gesellschaft Capital Invest Erste Sparinvest KAG Raiffeisen Capital Management Volksbanken KAG<br />

Fonds VorsorgePlus Fonds 2014 ESPA Vorsorge Classic/03 Pensionsfonds-Österreich Austro Garant<br />

Fondsmanager Mikael Bäckström Manfred Zourek Doris Stadler / Th. Korhammer Horst Simbürger<br />

Monatliche Mindesprämie 40 Euro 30 Euro 30 Euro 40 Euro<br />

Mindestvertragsdauer 10 Jahre 10 Jahre 10 Jahre 10 Jahre<br />

Eintrittshöchstalter 55 Jahre Keines (gesetzliches Pensionsalter) Unbeschränkt (Prämie bis 62*) Bis Ende 65. Lebensjahr<br />

Kapitalgarantie über gesetzliche Ja Ja Ja, auch bei nicht widmungsgemäßer Bei Auszahlung nach Mindestl<strong>auf</strong>zeit<br />

Forderungen hinaus? Verwendung am Ende und bei Ausstieg <strong>von</strong> 10 Jahren<br />

Zusätzliche Produkteigenschaften Nein Nein Nach Abl<strong>auf</strong> der Mindestbindungsdauer Jederzeitige Vererbbarkeit,<br />

kann der Anleger täglich disponieren reine Fondsvariante, Verlängerungsmöglichkeit<br />

um jeweils 1 Jahr<br />

Veranlagung<br />

Aktienanteil 40 % 50 % 46 % 44 %<br />

<strong>Rente</strong>nanteil 60 % 35 % 53 % 51 %<br />

Osteuropa-Aktien 12,5 % ja Keine Geplant, wenn Märkte liqui<strong>die</strong>rt werden<br />

Jahresrendite seit Auflage Noch zu kurz 19,86 % 19,3 % 15,48 %<br />

Performance 1. 1. bis 31. 7. 2004 15,1% (exkl. staatl. Prämie) 14,25 % 24,2 % 12,33 %<br />

Einmalige K<strong>auf</strong>spesen 3 % 3 % 3 % 3 %<br />

Jährliche Managementgebühr 1,2 % 1,2 % 1,5 % 0,75 % werden Fonds direkt angelastet<br />

Gesamtkosten (TER) 2,24 % 1,2 % 1,77 % 1,9 %<br />

Zusammenarbeit mit freien Beratern Ja Nein Nein, Bankenvertrieb Nein, Bankenvertrieb<br />

Mindestabschlussprovision 3 % Ausgabe<strong>auf</strong>schlag,<br />

da<strong>von</strong> verhandelbarer Anteil Keine Keine Keine<br />

Mindestfolgeprovision Nach Vereinbarung Keine Keine Keine<br />

Ansprechpartner Vertrieb WP-Kundenbetreuer Karin Boes, Werner Wiedenbrig Mag. Andreas Zakostelsky Willibald Knoll<br />

Anlagestrategie Aufbau der privaten Aktives Management des Aktienteils und, Aktives Management Permanente Absicherung mittels<br />

Pensionsvorsorge (3. Säule) der Aktienquote keine statische Absicher- Derivaten<br />

ung - daher keine Absicherungskosten<br />

*in Anspruch genommen werden (Anhebung der gesetzlichen Altersgrenze ist in Diskussion)

Zusätzliche Leistungen (Ableben, BU usw.)<br />

Ablebensschutz obligatorisch; wählbar:<br />

Prämienbefreiung bei Arbeitslosigkeit,<br />

Prämienbefreiung bei Dread Disease<br />

Ablebensschutz bei Variante II + III<br />

k. A.<br />

Performance 1. 1. 2004 bis 31. 7. 2004<br />

16,25 %<br />

k.A.<br />

Verträge 2003<br />

Verträge 2004<br />

Volumen<br />

Performance seit Auflage<br />

34.000 für alle drei Modelle (I, II + III)<br />

15.000<br />

34 Mio. Euro<br />

k. A.<br />

18,65 % 19,65 %<br />

siehe linke Spalte<br />

34.000<br />

950<br />

5,28 Mio. Euro<br />

21,0 %<br />

Osteuropa-Aktien<br />

0 %<br />

0 % 0 %<br />

0 %<br />

Aktienanteil<br />

<strong>Rente</strong>nanteil<br />

45 %<br />

55 %<br />

46 % (II) bzw. 51 % (III)<br />

52 % (II) bzw. 48% (III)<br />

42,1 %<br />

52,4 %<br />

Zusammenarbeit mit freien Beratern<br />

Mindestabschlussprovision<br />

Mindestfolgeprovision<br />

Stornohaftung<br />

Ansprechpartner Vertrieb<br />

Auflage<br />

Anlagestruktur<br />

Mag. Martin Marek<br />

Mai 2003<br />

Zerobondportfolio plus ATX-nahes<br />

Aktienportfolio (CPPI)<br />

2–4 % der Prämiensumme<br />

keine<br />

3 Jahre<br />

42 % der Jahresprämie<br />

Keine<br />

3 Jahre<br />

Dr. Ladreiter<br />

2. Juni 2003<br />

k. A.<br />

Ja<br />

Ja<br />

3,5–5,5 % der Prämiensumme<br />

Keine<br />

3 Jahre<br />

Mag. Martin Marek<br />

Mai 2003 (II), November 2003 (III)<br />

Zerobondportfolio plus ATX-nahes<br />

Aktienportfolio (CPPI)<br />

Ja<br />

Veranlagung<br />

Fonds<br />

Fonds<br />

Fonds<br />

Eintrittshöchstalter<br />

Kapitalgarantie, <strong>die</strong> über <strong>die</strong> gesetzlichen<br />

Forderungen hinausgeht?<br />

60<br />

Nein<br />

52 (II) bzw. 42 (III)<br />

Nein<br />

60 Jahre<br />

Kapitalgarantie im Ablebensfall<br />

Produktname<br />

Monatliche Mindestprämie in Euro<br />

Mindestvertragsdauer in Jahren<br />

Generali Zukunftsvorsorge I<br />

30<br />

12 Jahre<br />

Generali Zukunftsvorsorge II + III<br />

30<br />

20 Jahre (II) bzw. 30 Jahre (III)<br />

GRAWEpluspension<br />

20<br />

10 Jahre<br />

GENERALI<br />

GENERALI<br />

GRAWE<br />

Zusätzliche Leistungen (Ableben, BU usw.)<br />

Ablebensschutz halbe Jahresprämie<br />

k. A.<br />

Auf Wunsch: Zusatzversicherung für Prämienweiterzahlung<br />

bei längerer Arbeitsunfähigkeit;<br />

bei <strong>Rente</strong>nzahlung nach Abl<strong>auf</strong> <strong>von</strong> 12 Jahren:<br />

Garantie der heutigen <strong>Rente</strong>n-Rechnungsgrundlagen<br />

Aktienanteil<br />

<strong>Rente</strong>nanteil<br />

Osteuropa-Aktien<br />

Verträge 2003<br />

Verträge 2004<br />

Volumen<br />

Performance seit Auflage<br />

Performance 1. 1. 2004 bis 31. 7. 2004<br />

Mindestfolgeprovision<br />

Stornohaftung<br />

Ansprechpartner Vertrieb<br />

Auflage<br />

Anlagestruktur<br />

k. A.<br />

k. A.<br />

Wolfgang Maehr<br />

1. März 2003<br />

Absicherung mittels <strong>die</strong> Allianz Investmentbank<br />

adaptiertes CPPI-Modell<br />

45 %<br />

55 %<br />

2,4 %<br />

12.000<br />

3.500<br />

12,3 Mio. Euro<br />

37,8 %<br />

16,35 %<br />

40 %<br />

60 %<br />

0 %<br />

k. A.<br />

2.000<br />

k. A.<br />

k. A.<br />

k. A.<br />

Peter Ehrhardt<br />

k. A.<br />

Vereinbarung<br />

Abhängig <strong>von</strong> Auszahlungsmodalität<br />

Stefan Vaerst / Anton-Fritz Freitag<br />

1. Juni 2003<br />

40 % österr. Aktien (ATX-Titel), 60 % AAAgeratete<br />

festverzinsliche Wertpapiere<br />

40 %<br />

60 %<br />

0 %<br />

8.000 seit 1. 6. 2003<br />

8.000 seit 1. 6. 2003<br />

9 Mio. Euro<br />

18,25 % per 1. 6. 2004 (ein Jahr)<br />

18,25 %<br />

der Jahresnettoprämie<br />

Keine<br />

Zusammenarbeit mit freien Beratern<br />

Mindestabschlussprovision<br />

Ja<br />

60 ‰ der Prämiensumme, max. <strong>auf</strong> 15 Jahre<br />

Ja<br />

45 ‰ <strong>auf</strong> <strong>die</strong> Prämiensumme, max. 90 %<br />

Ja<br />

Vereinbarung<br />

Veranlagung<br />

Allianz Zukunftsvorsorgefonds<br />

k. A.<br />

Kapitalgarantie, <strong>die</strong> über <strong>die</strong> gesetzlichen<br />

Forderungen hinausgeht?<br />

Kapitalgarantie auch bei Kapitalleistung<br />

Ja, im Ablebensfall (Summe der bis zum<br />

Ableben eingezahlten Prämien zzgl.. erhaltene<br />

Förderungen) im Erlebensfall auch bei Kapitalablöse<br />

am Ende der 12 jährigen L<strong>auf</strong>zeit<br />

indexgebunden Lebensversicherung mit externem<br />

Garantiegeber Banque AIG (Rating AAA)<br />

markt & strategie<br />

Eintrittshöchstalter<br />

Männer 50 Jahre, Höchstendalter 65 Jahre;<br />

Frauen 45 Jahre, Höchstendalter 60 Jahre<br />

Nein<br />

Produktname<br />

Monatliche Mindestprämie in Euro<br />

Mindestvertragsdauer in Jahren<br />

Allianz BonusLife<br />

30<br />

flexibel abrufbar bis EA 70 nach Ende der<br />

vertraglichen Mindestbindefrist (15 J. mit<br />

Einschleifregelung für Alter 50–55 <strong>auf</strong><br />

Endalter 65)<br />

60 Jahre<br />

53 Jahre<br />

Anker Zukunftsvorsorge<br />

20<br />

15–19 Jahre: 15 Jahre<br />

ab 20 Jahre: 20 Jahre<br />

VorsorgePlus Pension<br />

30<br />

12 Jahre<br />

ALLIANZ ELEMENTAR LEBEN<br />

ANKER VERSICHERUNG<br />

BA-CA VERSICHERUNG/UNION

Dread Disease K (Zusatzversicherung für<br />

schwere Krankheiten/Operationen/Pflegebedürftigkeit)<br />

Kapitalgarantie bei Ableben<br />

14,7 %<br />

wie oben<br />

13,12 % ohne Förderung, 22,12 % mit<br />

Förderung bei Abschluss 1. 1.2004<br />

Kostenfrei 150 % Kapitalgarantie bei Unfolltod;<br />

wahlweise Family Plus, d. h. Wiener Städtische<br />

zahlt <strong>die</strong> Prämie weiter bei Babykarenz<br />

und Familienhospizkarenz sowie bei längerer<br />

k. A.<br />

577<br />

170<br />

5,74 Mio. Euro<br />

22,4 % (2. 6. 03 bis 31. 7. 04)<br />

k. A.<br />

k. A.<br />

k. A.<br />

Ohne Prämie +15,04 %,<br />

mit Prämie +22,95 %<br />

0 %<br />

Dzt. Investition nur in österr. Aktien,<br />

aber l<strong>auf</strong>ende Beobachtung osteurop. Aktien<br />

55.000<br />

20.000<br />

60 Mio. Euro<br />

27,60% ohne Förderung,<br />

37,10 % mit Förderung<br />

13.000<br />

2.500<br />

k. A.<br />

<strong>Die</strong> Performance des Underlyings beträgt 30,8 %<br />

seit 1. 2. 2003; <strong>die</strong> Partizipation ist l<strong>auf</strong>zeitabhängig<br />

und beträgt zwischen 60 und 100 %<br />

k. A.<br />

40 % ATX<br />

30 % EU-Staatsanleihen, 10 % Unternehmensanleihen,<br />

10 % Wandelanleihen, 10 % Emerging<br />

Market Bonds<br />

Zz. noch nicht, jedoch spätestens 2005 geplant<br />

Aktuell keine<br />

57 %<br />

43 %<br />

Ja<br />

40 % der Jahresnettoprämie<br />

keine<br />

36 Monate<br />

Dir. Helmut Horeth, Tel.: 0662/44 87-701<br />

1. Juni 2003<br />

Mischfonds (Aktien und <strong>Rente</strong>n)<br />

Nur Vermögensberater u. Versicherungsmakler<br />

50–55 ‰ der Nettoprämiensumme<br />

k. A.<br />

48 Monate<br />

Swoboda, Tel.: 06991/531 83 03<br />

1. Dezember 2003<br />

Deckungsstock<br />

Mischfonds (Aktien und <strong>Rente</strong>n)<br />

60 % in VAG-Deckungsstock;<br />

40 % in Zukunftsvorsorge Aktienfonds<br />

Ja<br />

k. A.<br />

112 % der Jahresprämie<br />

k. A.<br />

SERVICELINE Tel.: 0800/208 800<br />

1. Jänner 2003<br />

60 % in VAG. Deckungsstock (d.h. Aktien,<br />

Immobilien, Beteiligungen und <strong>Rente</strong>n); 40 %<br />

in Zukunftsvorsorge Aktienfonds<br />

40 %<br />

60 %<br />

Abhängig <strong>von</strong> der L<strong>auf</strong>zeit; mind. aber 40 %<br />

Maximal 60 %; siehe Aktienanteil<br />

48 Monate<br />

Mag. Herbert Meneweger<br />

1. Jänner 2003<br />

Optionsmodell<br />

48–120 % des Jahresbeitrags<br />

Keine<br />

Ja<br />

50 Jahre<br />

Garantie bei einmaliger Kapitalablöse am Ende<br />

der gewählten L<strong>auf</strong>zeit, Kapitalgarantie bei<br />

Ableben<br />

Aktien, <strong>Rente</strong>n, Immobilien<br />

Fonds<br />

53 Jahre<br />

Nein<br />

BonusSolide<br />

25<br />

12 Jahre<br />

Julius<br />

30<br />

15 Jahre<br />

Prämienpension<br />

20<br />

Frei wählbar (Leistungen laut Gesetz<br />

frühestens nach 10 Jahren abrufbar)<br />

60 Jahre<br />

Ja: Kapitalgarantie bei Auszahlung als <strong>Rente</strong><br />

sowie Kapitalentnahme als Einmalauszahlung<br />

55 Jahre<br />

Keine<br />

Zukunfts-Vorsorge PLUS<br />

20<br />

Mind. 10–15 Jahre je nach Eintrittsalter<br />

NÜRNBERGER VERSICHERUNG<br />

MEINL/UNION VERSICHERUNG<br />

WIENER STÄDTISCHE<br />

WÜSTENROT<br />

k. A.<br />

Im Todesfall während der Prämienzahlungsdauer:<br />

Garantie für 100 % der eingezahlten<br />

Prämien inkl. staatl. Förderung; bei Unfalltod<br />

150 %<br />

Exkl. Garantieleistungen: Garantie der Berechnungsgrundlagen<br />

vom Vertragsabschlussdatum<br />

für eine etwaig gewünschte Verrentung,<br />

<strong>Rente</strong>nrückgewähr, Kapitalgarantie auch bei<br />

nicht widmungsgemäßer Verwendung<br />

43,7 %<br />

56,5 %<br />

5 %<br />

k. A.<br />

k. A.<br />

k. A.<br />

18,30 % (14. 8. 2003 – 30. 7. 2004)<br />

10,36 %<br />

k. A.<br />

k. A.<br />

Mitarbeiter in BAWAG- und Postfilialen<br />

14. August 2003<br />

k. A.<br />

k. A.<br />

k. A.<br />

Mag. Norbert Gertner<br />

Seit Juli 2003<br />

50 % des Aktienanteils werden in Immobilienaktien<br />

investiert<br />

40 %<br />

Deckungsstock<br />

0 %<br />

k. A.<br />

k. A.<br />

k. A.<br />

34 % (1. 7. 03 – 9. 8. 04); nur Fonds<br />

19,08 %; nur Fonds<br />

40 %<br />

60 %<br />

0 %<br />

51.500<br />

13.000<br />

70 Mio., Prämiensumme 1,3 Mrd. Euro<br />

17,62 %<br />

8,59 %<br />

Tarifabhängig<br />

Tarifabhängig<br />

Prok. Mag. Praun<br />

28. März 2003<br />

Fonds<br />

k. A.<br />

k. A.<br />

Osterrw. mit rd. 2000 unabh. Vertriebspartnern<br />

112 % der JNP bei 15 Jahren<br />

Prämienzahlungsdauer<br />

k. A.<br />

48 Monate<br />

Donau ServiceLine 0800/206 860<br />

1. Jänner 2003<br />

60 % Deckungsstock, 40 % Aktienfonds<br />

(Zukunftsvorsorge Aktienfonds der RT KAG)<br />

40 %<br />

60 %<br />

0 %<br />

16.000<br />

7.000<br />

16 Mio. Euro<br />

27,60 % ohne Förd. 37,10 % inkl. Förd.<br />

13,12 % o. Förderung, 22.12 % m. Förderung<br />

(Abschluss 1. 1. 2004)<br />

prämienfreier Ablebensschutz bis 150 %;<br />

Arbeitslosikgeitszusatzversicherung, Arbeitsunfähigkeitszusatzversicherung,<br />

Baby- und<br />

Familienhospizkarenz (<strong>die</strong> Donau übernimmt<br />

<strong>die</strong> Prämienzahlung)<br />

Vorsorge Aktien (Investmentfonds; ehem.<br />

Constantia Austrian Equity) und Deckungsstock<br />

einer Versicherung<br />

Ja<br />

Staffel<br />

Ja<br />

Tarifabhängig<br />

<strong>Die</strong> BAWAG garantiert bei Einhaltung der<br />

jeweils 10-jährigen Veranlagungsperioden das<br />

Kapital sowie <strong>die</strong> zum Stichtag (31.12.) erwirtschafteten<br />

Erträge<br />

Thesaurierende Spezialfonds,<br />

jeweils 10-jährige L<strong>auf</strong>zeit<br />

60 % in Deckungsstock, 40 % Aktienfonds<br />

Fonds<br />

Ja, Kapitalgarantie auch bei Kapitalentnahme<br />

bei Versicherungsabl<strong>auf</strong><br />

Einloggen der Gewinne, somit Höchststandsgarantie,<br />

sämtliche Garantieleistungen auch<br />

bei nicht widmungsgemäßer Verwendung<br />

55 (Ausnahme durch sogenannte Einschleifregelung<br />

für 50- bis 55-Jährige)<br />

Nein<br />

Zukunftsvors. PLUS bzw. Post Life Pension*<br />

20<br />

10 Jahre (danach autom. Wiederveranlagung f.<br />

weitere 10 Jahre). Nach der gesetzlichen Mindestveranlagungsdauer<br />

kann der Kunde jederzeit<br />

zum aktuellen Kurswert aussteigen<br />

55 Jahre<br />

60<br />

64 Jahre<br />

Pensionsvorsorge mit Immobilien-Vorteil<br />

20<br />

15<br />

BonusPension<br />

20<br />

Frei wählbar im Rahmen der gesetzlichen<br />

Regelung<br />

Pension & Garantie<br />

25<br />

10 Jahre<br />

BAWAG VER./POSTVERSICHERUNG<br />

CONSTANTIA PRIVATBANK AG<br />

DONAU-VERSICHERUNG<br />

FINANCE-LIFE