Sachbereich: Grundsätzliches - Studieninstitut Westfalen Lippe

Sachbereich: Grundsätzliches - Studieninstitut Westfalen Lippe

Sachbereich: Grundsätzliches - Studieninstitut Westfalen Lippe

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

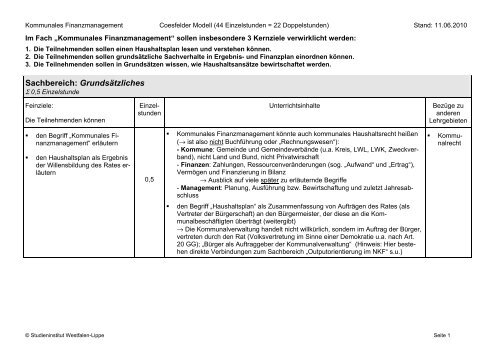

Kommunales Finanzmanagement Coesfelder Modell (44 Einzelstunden = 22 Doppelstunden) Stand: 11.06.2010<br />

Im Fach „Kommunales Finanzmanagement“ sollen insbesondere 3 Kernziele verwirklicht werden:<br />

1. Die Teilnehmenden sollen einen Haushaltsplan lesen und verstehen können.<br />

2. Die Teilnehmenden sollen grundsätzliche Sachverhalte in Ergebnis- und Finanzplan einordnen können.<br />

3. Die Teilnehmenden sollen in Grundsätzen wissen, wie Haushaltsansätze bewirtschaftet werden.<br />

<strong>Sachbereich</strong>: <strong>Grundsätzliches</strong><br />

Σ 0,5 Einzelstunde<br />

Feinziele:<br />

Die Teilnehmenden können<br />

� den Begriff „Kommunales Finanzmanagement“<br />

erläutern<br />

� den Haushaltsplan als Ergebnis<br />

der Willensbildung des Rates erläutern <br />

Einzelstunden<br />

0,5<br />

Unterrichtsinhalte Bezüge zu<br />

anderen<br />

Lehrgebieten<br />

� Kommunales Finanzmanagement könnte auch kommunales Haushaltsrecht heißen<br />

(→ ist also nicht Buchführung oder „Rechnungswesen“):<br />

- Kommune: Gemeinde und Gemeindeverbände (u.a. Kreis, LWL, LWK, Zweckverband),<br />

nicht Land und Bund, nicht Privatwirschaft<br />

- Finanzen: Zahlungen, Ressourcenveränderungen (sog. „Aufwand“ und „Ertrag“),<br />

Vermögen und Finanzierung in Bilanz<br />

→ Ausblick auf viele später zu erläuternde Begriffe<br />

- Management: Planung, Ausführung bzw. Bewirtschaftung und zuletzt Jahresabschluss<br />

� den Begriff „Haushaltsplan“ als Zusammenfassung von Aufträgen des Rates (als<br />

Vertreter der Bürgerschaft) an den Bürgermeister, der diese an die Kommunalbeschäftigten<br />

überträgt (weitergibt)<br />

→ Die Kommunalverwaltung handelt nicht willkürlich, sondern im Auftrag der Bürger,<br />

vertreten durch den Rat (Volksvertretung im Sinne einer Demokratie u.a. nach Art.<br />

20 GG); „Bürger als Auftraggeber der Kommunalverwaltung“ (Hinweis: Hier bestehen<br />

direkte Verbindungen zum <strong>Sachbereich</strong> „Outputorientierung im NKF“ s.u.)<br />

� Kommunalrecht<br />

© <strong>Studieninstitut</strong> <strong>Westfalen</strong>-<strong>Lippe</strong> Seite 1

Kommunales Finanzmanagement Coesfelder Modell (44 Einzelstunden = 22 Doppelstunden) Stand: 11.06.2010<br />

<strong>Sachbereich</strong>: Übersicht Haushaltskreislauf: Planung – Ausführung – Jahresabschluss, -prüfung<br />

Σ 0,5 Einzelstunde<br />

Feinziele:<br />

Die Teilnehmenden können<br />

� die Haushaltswirtschaft in Zeitphasen<br />

(Planung, Bewirtschaftung,<br />

Jahresabschluss) einteilen<br />

und die an der Haushaltswirtschaft<br />

beteiligten Stellen nennen<br />

Einzelstunden<br />

0,5<br />

Unterrichtsinhalte<br />

Beteiligte Stellen im Überblick und ohne gesetzliche Fundstellen:<br />

Fachämter, Kämmerei, Bürgermeister/-in, Fachausschüsse und Rat<br />

Bezüge zu<br />

anderen<br />

Lehrgebieten<br />

© <strong>Studieninstitut</strong> <strong>Westfalen</strong>-<strong>Lippe</strong> Seite 2

Kommunales Finanzmanagement Coesfelder Modell (44 Einzelstunden = 22 Doppelstunden) Stand: 11.06.2010<br />

<strong>Sachbereich</strong>: Outputorientierung im NKF<br />

Σ 2 Einzelstunden<br />

Feinziele:<br />

Die Teilnehmenden können<br />

� den Begriff „Outputorientierung“ erläutern<br />

� die Begriffe „Produkt“- „Produktbereich“-<br />

„Produktgruppe“-„Leistung“ im Zusammenhang<br />

mit der Outputorientierung erläutern<br />

� die Begriffe „Ziele“ im Zusammenhang<br />

mit der Outputorientierung erläutern<br />

� die Notwendigkeit von Kennzahlen für<br />

die Outputorientierung erläutern<br />

Einzelstunden<br />

<strong>Sachbereich</strong>: Rechtsgrundlagen der kommunalen Haushaltswirtschaft<br />

Σ 0,5 Einzelstunde<br />

Feinziele:<br />

Die Teilnehmenden können<br />

� anhand von Beispielen die öffentliche<br />

Finanzwirtschaft von der Privatwirtschaft<br />

abgrenzen und dabei auf wesentliche<br />

Unterschiede eingehen<br />

2<br />

Einzelstunden<br />

0,5<br />

Unterrichtsinhalte Bezüge zu<br />

anderen<br />

Lehrgebieten<br />

� Ein Teilplan wird bzgl. nebenstehender Begrifflichkeiten analysiert<br />

� Die Kette „Outputorientierung“ - Ziele – Kennzahlen – Ressourcenplanung<br />

(abgebildet im Teilergebnis- und Teilfinanzplan) wird dargestellt.<br />

Die Erarbeitung von Zielen und Kennzahlen wird nicht verlangt!<br />

� § 12 GemHVO: Ziele und Kennzahlen zur Zielerreichung und als Teil des<br />

Haushaltsgrundsatzes der Verständlichkeit (Haushaltsklarheit)<br />

� § 41 (1) Buchstabe t GO: Unterstützung der Produktorientierung mit strategischer<br />

Zieldefinitionen, die in die Zuständigkeit des Rates nach §41 (1)<br />

Buchstabe t GO fällt<br />

� § 4 GemHVO: konkrete Ausgestaltung der strategischen Ziele durch operative<br />

Ziele in jedem Teilplan<br />

© <strong>Studieninstitut</strong> <strong>Westfalen</strong>-<strong>Lippe</strong> Seite 3<br />

� Verwaltungsorganisation<br />

� Buchführung<br />

im<br />

NKF<br />

Unterrichtsinhalte Bezüge zu<br />

anderen<br />

Lehrgebieten<br />

� Bindung an Plan (→ Notwendigkeit des Haushaltsplans) gegenüber Anpassung<br />

an die Marktlage

Kommunales Finanzmanagement Coesfelder Modell (44 Einzelstunden = 22 Doppelstunden) Stand: 11.06.2010<br />

<strong>Sachbereich</strong>: Grundlagen der Abgrenzung von Einzahlung und Erträgen sowie Auszahlung und Aufwand<br />

Σ 6 Einzelstunden<br />

Feinziele:<br />

Die Teilnehmenden<br />

können<br />

� anhand von<br />

Beispielen Einzahlungen<br />

von<br />

Erträgen und<br />

Auszahlungen<br />

von Aufwendungenabgrenzen <br />

Einzelstunden<br />

6<br />

Unterrichtsinhalte Bezüge zu<br />

anderen<br />

Lehrgebieten<br />

� Definition von Aufwand und Ertrag als Veränderung des Eigenkapitals in einer Periode. Didaktischer<br />

Hinweis: Die Teilnehmen verstehen nur durch Anwendung dieser Definition den Begriff Aufwand.<br />

� Einfache Bilanz mit Anlagevermögen, Umlaufvermögen, Eigenkapital und Fremdkapital<br />

� Exemplarische/ beispielhafte Sachverhalte (pflichtig für die (Zwischen)Prüfung):<br />

- Kauf von Anlagevermögen (=Investition): Zusammenhang zwischen einer Investitionsauszahlung und den<br />

darauf folgenden Abschreibungen bei abnutzbaren Anlagevermögen (die lineare Abschreibung ist hier<br />

ausreichend; die geom.-degr. Abschreibung wird im Fach „Buchführung“ behandelt).<br />

- Lfd. Verwaltungstätigkeit (=Konsum): normalerweise Aufwand = Auszahlungen, in Sonderfällen sind Periodenabgrenzungen<br />

notwendig, (z.B. Stromrechnung wird bezahlt: aus aktuellem Jahr, aus Vorjahr)<br />

- Definition von Investition im Sinne des KFM (Veränderung von Anlagevermögen) in Abgrenzung zur Umgangssprache<br />

(z.B. Fortbildung von Personal ist keine Investition im Sinne des KFM) und in Abgrenzung<br />

zur Lebenswirklichkeit (z.B. Sanierung eines Daches ist keine Investition im Sinne des KFM)<br />

- Kreditaufnahme: Zuerst Einzahlung (aber kein Ertrag), dann Folgewirkungen: Zinsen (Auszahlung und<br />

Aufwand), sowie Tilgung (Auszahlung, aber kein Aufwand); mit einfacher Berechnung von Zinsen und Tilgung<br />

bei Ratenzahlungskrediten (= Tilgung in gleich hohen Raten), aber nicht beim Annuitätenkredit (=<br />

Summe aus Zinsen und Tilgung ist konstant)<br />

- Periodenabgrenzungen: Unterschied von Personalauszahlungen und Personalaufwand bei aktiven Beamten<br />

durch Pensionsrückstellungsbildung (keine Pensionrückstellungsauflösung in Prüfung); Zahlung der<br />

Januar-Beamtenbesoldung Ende Dezember des Vorjahrs; Vorauszahlungen von erheblichen Mieten<br />

- Einzahlungen und/ oder Erträge: Steuern, Gebühren, Schlüsselzuweisungen u.a.;<br />

Beiträge (Kanalanschluss- und Straßenanliegerbeiträge) erst im 2. Teil dieses Lernziels<br />

- Kreisumlage: Aus Sicht der Gemeinde, aus Sicht des Kreises<br />

- Geringes Vorratsvermögen wg. Haushaltsgrundsatz „Wirtschaftlichkeit“ gemäß §75(1) S.2 GO:<br />

Büromaterial, Papiervorrat etc. wird gekauft und sofort als Aufwand verbucht (Sofortverbrauchsfiktion),<br />

der reale Verbrauch, egal in welchem Haushaltsjahr, wird nicht abgebildet (verbucht).<br />

- SoPo, GWGs und pRAP im 2.Teil dieses Feinlernziels (für VFA nach der Zwischenprüfung)<br />

© <strong>Studieninstitut</strong> <strong>Westfalen</strong>-<strong>Lippe</strong> Seite 4<br />

� Buchführung

Kommunales Finanzmanagement Coesfelder Modell (44 Einzelstunden = 22 Doppelstunden) Stand: 11.06.2010<br />

<strong>Sachbereich</strong>: Allgemeine Haushaltsgrundsätze<br />

Σ 1 Einzelstunde<br />

Feinziele:<br />

Die Teilnehmenden<br />

können<br />

� die allgemeinenHaushaltsgrundsätze<br />

nennen und<br />

deren Inhalte<br />

und<br />

Grundbedeutungbeschreiben <br />

Einzelstunden<br />

1<br />

Unterrichtsinhalte Bezüge zu<br />

anderen<br />

Lehrgebieten<br />

� § 75 GO (Nachfolgend pflichtige Inhalte für die (Zwischen)Prüfung)<br />

- (1) S.1 Stetige Aufgabenerfüllung<br />

- (1) S.2 Wirtschaftlichkeit, Effizienz, Sparsamkeit<br />

- (2) (Genereller) Haushaltsausgleich (Satz 1 u.2) und<br />

(fiktiver) mit Ausgleichsrücklage (Satz 3):<br />

Höhe: nur ganz grob als max. 1/3 des EK darstellen<br />

Funktion: (1.) Puffer und (2.) für fiktiven Haushaltsausgleich falls Aufwand größer Ertrag<br />

� Zu „Stetige Aufgabenerfüllung“:<br />

Es wird nicht nur das einzelne Haushaltsjahr betrachtet, sondern auch zukünftige,<br />

so wird die mittelfristige Planung z.B. im (Teil-)Ergebnis- und (Teil-)Finanzplänen integriert (gemäß §84<br />

GO).<br />

In Verbindung mit §75(2) GO (dem Haushaltsausgleich „Aufwand ≤ Ertrag“) wird die<br />

„intergenerative Gerechtigkeit“ verwirklicht; diese wird auch in §1(1) S.3 GO gefordert.<br />

� Zur „Wirtschaftlichkeit“ gilt grundsätzlich:<br />

Geringwertige Vorratsbestände wie Büromaterial, Kopiererpapier und Tonerkassetten sollten nicht als Vorrat<br />

verbucht werden, da dies unwirtschaftlich ist, sondern sofort als verbraucht.<br />

Gründe: Der Aufwand der dann notwendigen Abgangsverbuchung und/ oder Inventur benötigt 1€ / Minute<br />

Arbeitszeit (Durchschnittswert für einen Verwaltungsmitarbeiter lt. KGSt-Bericht Arbeitsplatzkosten).<br />

Dieser zusätzliche Aufwand würde aber nur vernachlässigbar die Genauigkeit der Haushaltswirtschaft erhöhen,<br />

da der Wert des Lagervorratsverbrauchs von Jahr zu Jahr nur gering schwankt und zudem nur<br />

sehr gering im Vergleich zu anderen Haushaltspositionen (z.B. Personalaufwand) ist. Zudem würde dieser<br />

zusätzliche Aufwand wahrscheinlich höher sein, als der mögliche Einsparungseffekt, weil eventuell der eine<br />

oder andere Verbrauch (z.B. von Bleistiften) geringer wäre.. → Beim Kauf sollten diese Vorratsbestände<br />

sofort als verbraucht verbucht werden („Sofortverbrauchsfiktion“), unabhängig vom realen Verbrauchszeitpunkt.<br />

Der Daumenwert von 1€ pro Minute Arbeitszeit, abgeleitet aus dem Durchschnittswert für einen Verwaltungsmitarbeiter<br />

lt. KGSt-Bericht Arbeitsplatzkosten, wird vermittelt. Dabei sind folgende Aspekte wichtig:<br />

1. Er ist einfach zu handhaben. 2. Es ist ein Durchschnittswert. 3. Der Wert wurde von einer annerkannten<br />

kommunalen Institution ermittelt. 4. Er gilt für Verwaltungsmitarbeiter, nicht z.B. für Bauhofmitarbeiter. 5. Er<br />

gilt inkl. Sozialversicherungsbeiträge bzw. Pensionrückstell., Raum, Computer, internen Leist.B.<br />

© <strong>Studieninstitut</strong> <strong>Westfalen</strong>-<strong>Lippe</strong> Seite 5<br />

� Buchführung<br />

im<br />

NKF<br />

� Staatsrecht<br />

� Volkswirtschaftslehre

Kommunales Finanzmanagement Coesfelder Modell (44 Einzelstunden = 22 Doppelstunden) Stand: 11.06.2010<br />

<strong>Sachbereich</strong>: Planung des Haushalts: Teil 1<br />

Σ 4,5 Einzelstunden<br />

Feinziele:<br />

Die Teilnehmenden können<br />

� strategische und operative Ziele unterscheiden<br />

� die Haushaltssatzung und den Haushaltsplan<br />

als<br />

Ergebnis der Willensbildung des Rates<br />

erläutern<br />

� in groben Zügen das Zustandekommen<br />

und ausführlicher die Inhalte der Haushaltssatzung<br />

erläutern und die darin<br />

vorkommenden Begriffe erklären<br />

� den Wirkungsbereich des Haushaltsplans<br />

erläutern<br />

� die Bedeutung der Teilpläne erläutern<br />

Einzelstunden<br />

0,5<br />

1,5<br />

0,5<br />

Unterrichtsinhalte Bezüge zu anderenLehrgebieten<br />

� Strategischen Ziele werden vom Rat festgelegt (§ 41 (1) t GO),<br />

die Umsetzung erfolgt durch den Bürgermeister mit Hilfe der Verwaltung<br />

(operative Ziele)<br />

� Rat erteilt Ermächtigung für die Obergrenze von Aufwendungen und Auszahlungen,<br />

Einzahlungen und Erträge können höher als veranschlagt ausfallen<br />

� § 78 (2) GO: Inhalte Nr. 1 -3<br />

� § 78 (3) GO: Zeitliche Begrenzung<br />

� § 79 (3) GO: Wirkungsbereich des Haushaltsplans<br />

� Gliederung des Gesamthaushaltes in kleinere Einheiten<br />

� Der Rat steuert durch Teilpläne<br />

� Grundlage von evtl. Budgetierung<br />

� Zusammenhang zwischen Haushaltssatzung, Ergebnis- und Finanzplan,<br />

sowie Teilplänen<br />

� KommunalesVerfassungsrecht<br />

� KommunalesVerfassungsrecht<br />

� Buchführung<br />

im<br />

NKF<br />

© <strong>Studieninstitut</strong> <strong>Westfalen</strong>-<strong>Lippe</strong> Seite 6

Kommunales Finanzmanagement Coesfelder Modell (44 Einzelstunden = 22 Doppelstunden) Stand: 11.06.2010<br />

<strong>Sachbereich</strong>: Planung des Haushalts: Teil 1<br />

Σ 4 Einzelstunden<br />

Feinziele:<br />

Die Teilnehmenden<br />

können<br />

� grundlegende Geschäftsvorfälle<br />

im<br />

(Teil)Ergebnis- und<br />

(Teil)Finanzplan<br />

veranschlagen<br />

Zwischensumme: 15 Einzelstunden<br />

Einzelstunden Unterrichtsinhalte Bezüge zu<br />

anderen<br />

Lehrgebieten<br />

2<br />

� § 4(1) GemHVO und § 1 - 3 GemHVO<br />

� Um Sachverhalte den Zeilen der Anlagen 3 (bzw.8), 4 (bzw. 9a,9b) VV Muster zur GO und<br />

GemHVO zuordnen zu können, ist die Anlage 17 VV Muster zur GO und GemHVO notwendig<br />

� Die Sachverhalte des obigen <strong>Sachbereich</strong>s „Grundlagen der Abgrenzung von Einzahlung<br />

und Erträgen sowie Auszahlung und Aufwand“ werden wieder aufgenommen und um die<br />

Zuordnung zu den Zeilen des (Teil-)Ergebnisplans und (Teil)Finanzplanz vorzunehmen<br />

� Unterschiede zwischen Gesamt- und Teilplänen werden erst im nächsten Feinlernziel thematisiert<br />

Anmerkung: - Es könnte jetzt ein kleiner Test zur Selbsteinschätzung der Teilnehmenden hilfreich sein.<br />

© <strong>Studieninstitut</strong> <strong>Westfalen</strong>-<strong>Lippe</strong> Seite 7<br />

� Vielfalt der<br />

Kontenrahmen<br />

der Privatwirtschaft<br />

� Buchführung<br />

im<br />

NKF

Kommunales Finanzmanagement Coesfelder Modell (44 Einzelstunden = 22 Doppelstunden) Stand: 11.06.2010<br />

<strong>Sachbereich</strong>: Planung des Haushalts: Teil 2<br />

Σ 9 Einzelstunden<br />

Feinziele:<br />

Die Teilnehmenden können<br />

� grundlegende Geschäftsvorfälle<br />

im (Teil)Ergebnis-<br />

und (Teil)Finanzplan veranschlagen<br />

(Teil 2)<br />

� die Unterschiede bei der<br />

Veranschlagung im Ergebnis-<br />

und Teilergebnisplan<br />

nennen und erläutern und<br />

dabei auch die Bedeutung<br />

der internen Leistungsbeziehungen<br />

erläutern<br />

� die Unterschiede bei der<br />

Veranschlagung im Finanz-<br />

und Teilfinanzplan (Teil A<br />

und B) nennen und erläutern <br />

Einzelstunden<br />

3<br />

1<br />

3<br />

Unterrichtsinhalte<br />

� SoPo und deren ertragswirksame Auflösung;<br />

- Beiträge (Kanalanschluss- und Straßenanliegerbeiträge)<br />

- Zuwendung des Landes für Anlagevermögen, dies insbesondere auch in Abgrenzung<br />

zu „Zuwendungen für laufende Zwecke“ („Betriebskostenzuwendung“)<br />

� GWGs im Zusammenhang zum „allgemeinen Haushaltsgrundsatz“ „Wirtschaftlichkeit“ gemäß<br />

§75(1) S.2 GO:<br />

d.h. ein GWG wird gekauft, z.B. Drucker, und im Kaufjahr zu 100% abgeschrieben,<br />

wg. §33(4) GemHVO i.V.m. §75(1) S.2 GO. Dieses ergibt sich aus wirtschaftlichen Gründen.<br />

Andere Verfahrensweisen in der Praxis, sowie Festwerte und Gruppenwerte, sollten zur<br />

Vereinfachung und zeitlichen Straffung der Materie nicht thematisiert werden oder nur darauf<br />

hingewiesen werden.<br />

� pRAP: Abbildung von Friedhofsgebühren: Bei Zahlung und in den Folgejahren<br />

� § 4 GemHVO<br />

� pflichtige und freiwillige (Interne Leistungsverrechnung) Angaben im Teilergebnisplan<br />

� Interne Leistungsbeziehungen nur im Teilergebnisplan gemäß §4 (3), §17 GemHVO<br />

� Veranschlagung von internen Leistungsbeziehungen als Voraussetzung zur verursachungsgerechten<br />

Dokumentation und Bewirtschaftung von Aufwendungen und Erträgen, auch in<br />

Hinblick auf wirtschaftlichere Verfahrensweisen (→ Unterstützung des Controllings)<br />

� § 4 GemHVO<br />

� pflichtige (Investitionstätigkeit)- und<br />

freiwillige Angaben (lfd. Verwaltungstätigkeit) im Teilfinanzplan<br />

� Begriffserläuterung Verpflichtungsermächtigungen: §85(1) GO<br />

� Unterschied von Teilfinanzplan A und Teilfinanzplan B<br />

© <strong>Studieninstitut</strong> <strong>Westfalen</strong>-<strong>Lippe</strong> Seite 8<br />

Bezüge zu<br />

anderen<br />

Lehrgebieten<br />

� Kosten-<br />

und Leistungsrechnung

Kommunales Finanzmanagement Coesfelder Modell (44 Einzelstunden = 22 Doppelstunden) Stand: 11.06.2010<br />

<strong>Sachbereich</strong>: Planung des Haushalts: Teil 2<br />

Σ 9 Einzelstunden<br />

Feinziele:<br />

Die Teilnehmenden können<br />

� einzelne Veranschlagungsgrundsätze<br />

nennen und in ihrem<br />

Inhalt und ihrer Bedeutung<br />

für die Planung beschreiben<br />

und auf einfache<br />

Geschäftsvorfälle anwenden<br />

Einzelstunden<br />

1<br />

Unterrichtsinhalte Bezüge zu<br />

anderen Lehrgebieten<br />

� Veranschlagungsgrundsätze:<br />

- Einzelveranschlagung gemäß §§ 2 – 4 GemHVO<br />

- Bruttoprinzip (Saldierungsverbot) gemäß §11(1) GemHVO und Vollständigkeit i.V.m.<br />

§79(1) GO<br />

- Richtigkeit/ Willkürfreiheit (Haushaltswahrheit) gemäß §11(2) S. 2, 3 GemHVO<br />

- Verständlichkeit (Haushaltsklarheit) i.V.m. §§7, 12, 27 GemHVO<br />

- einfache Periodenabgrenzungen z.B. durch<br />

- erhebliche Mietvorauszahlungen<br />

- Beamtenbesoldung Ende Dezember für Januar des nächsten Jahres<br />

© <strong>Studieninstitut</strong> <strong>Westfalen</strong>-<strong>Lippe</strong> Seite 9

Kommunales Finanzmanagement Coesfelder Modell (44 Einzelstunden = 22 Doppelstunden) Stand: 11.06.2010<br />

<strong>Sachbereich</strong>: Planung des Haushalts: Teil 2<br />

Σ 9 Einzelstunden<br />

Feinziele:<br />

Die Teilnehmenden können<br />

� die Ziele und Möglichkeiten<br />

von Budgets nennen<br />

Einzelstunden<br />

1<br />

Unterrichtsinhalte Bezüge zu<br />

anderen<br />

Lehrgebieten<br />

� § 21 GemHVO<br />

� Ziele:<br />

a) Flexibilisierung der Haushaltsbewirtschaftung durch vereinfachte Finanzmitteldeckung<br />

innerhalb des Budgets.<br />

b) Gestärkte Eigenverantwortung des Budgetverantwortlichen<br />

� Möglichkeiten:<br />

Ganz oder teilweise Budgetierung von Produkt- und Organisationsbereichen<br />

� Grenzen:<br />

§ 21 (3) GemHVO: Zahlungswirksame Mehraufwendungen können nur durch zahlungswirksame<br />

Minderaufwendungen gedeckt werden.<br />

© <strong>Studieninstitut</strong> <strong>Westfalen</strong>-<strong>Lippe</strong> Seite 10

Kommunales Finanzmanagement Coesfelder Modell (44 Einzelstunden = 22 Doppelstunden) Stand: 11.06.2010<br />

<strong>Sachbereich</strong>: Bewirtschaftung des Haushalts<br />

Σ 3,5 Einzelstunden<br />

Feinziele:<br />

Die Teilnehmenden können<br />

� einzelne Bewirtschaftungsgrundsätze nennen<br />

und in ihrem Inhalt und ihrer Bedeutung für<br />

die Planung beschreiben und auf einfache<br />

Geschäftsvorfälle anwenden<br />

� die Begriffe über- und außerplanmäßige Aufwendungen<br />

und Auszahlungen in Grundzügen<br />

erklären<br />

� die Notwendigkeit der Überwachung der<br />

Haushaltsansätze begründen<br />

Einzelstunden<br />

2<br />

1<br />

0,5<br />

Unterrichtsinhalte Bezüge zu<br />

anderen Lehrgebieten<br />

� Bewirtschaftungsgrundsätze:<br />

- Gesamtdeckungsprinzip gemäß §20 GemHVO<br />

- Bildung von (Zuschuss-)Budgets nach §21 (1) GemHVO (Echte<br />

Deckungsfähigkeit) und gemäß §21(2) GemHVO (unechte Deckungsfähigkeit)<br />

� §§ 81, 83 GO<br />

� § 23 GemHVO<br />

� Keine Auftragsvergabe ohne vorherige Kontrolle, ob Mittel vorhanden<br />

sind, u.a. bei der Beachtung von schon vergebenen Aufträgen<br />

oder dringenden noch zu vergebenen Aufträgen, sowie Deckungsfähigkeiten<br />

nach §21 GemHVO<br />

© <strong>Studieninstitut</strong> <strong>Westfalen</strong>-<strong>Lippe</strong> Seite 11

Kommunales Finanzmanagement Coesfelder Modell (44 Einzelstunden = 22 Doppelstunden) Stand: 11.06.2010<br />

<strong>Sachbereich</strong>: Jahresabschluss<br />

Σ 0,5 Einzelstunde<br />

Feinziele:<br />

Die Teilnehmenden können<br />

Einzelstunden<br />

� die Bilanz als zusätzliches Element des Jahresabschlusses<br />

nennen 0,5<br />

Zwischensumme: 28 Einzelstunden<br />

4 Einzelstunden sind für individuelle Zielsetzungen frei verfügbar.<br />

Zusätzlich zu obigen Einzelstunden:<br />

1 Klausur à 2 Einzelstunden + 1 Einzelstunde Besprechnung<br />

1 Unterrichtsstunde für die Besprechung der sonstigen Leistungen<br />

8 Einzelstunden zur Prüfungsvorbereitung im Teil III<br />

Unterrichtsinhalte Bezüge zu<br />

anderen Lehrgebieten<br />

� § 95 (1) GO, § 37 GemHVO;<br />

die Struktur der Bilanz und grundsätzlichen Inhalte wurde schon zur<br />

der Abgrenzung von Zahlungen zu Ertrag und Aufwand benötigt<br />

© <strong>Studieninstitut</strong> <strong>Westfalen</strong>-<strong>Lippe</strong> Seite 12