Übungsklausur Nr. 1 - Studieninstitut Westfalen Lippe

Übungsklausur Nr. 1 - Studieninstitut Westfalen Lippe

Übungsklausur Nr. 1 - Studieninstitut Westfalen Lippe

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Kaufmännische Buchführung<br />

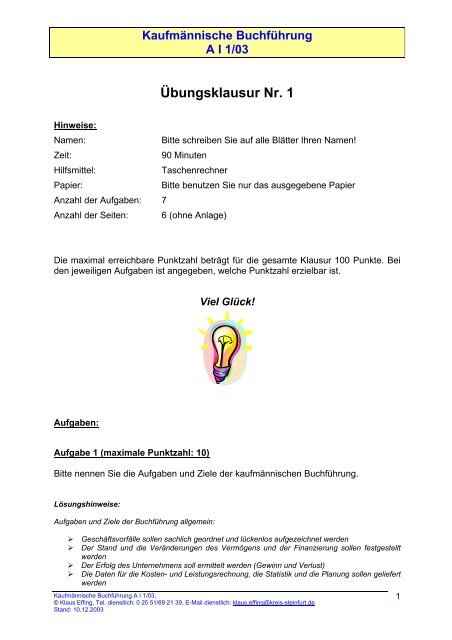

A I 1/03<br />

<strong>Übungsklausur</strong> <strong>Nr</strong>. 1<br />

Hinweise:<br />

Namen: Bitte schreiben Sie auf alle Blätter Ihren Namen!<br />

Zeit: 90 Minuten<br />

Hilfsmittel: Taschenrechner<br />

Papier: Bitte benutzen Sie nur das ausgegebene Papier<br />

Anzahl der Aufgaben: 7<br />

Anzahl der Seiten: 6 (ohne Anlage)<br />

Die maximal erreichbare Punktzahl beträgt für die gesamte Klausur 100 Punkte. Bei<br />

den jeweiligen Aufgaben ist angegeben, welche Punktzahl erzielbar ist.<br />

Aufgaben:<br />

Aufgabe 1 (maximale Punktzahl: 10)<br />

Viel Glück!<br />

Bitte nennen Sie die Aufgaben und Ziele der kaufmännischen Buchführung.<br />

Lösungshinweise:<br />

Aufgaben und Ziele der Buchführung allgemein:<br />

� Geschäftsvorfälle sollen sachlich geordnet und lückenlos aufgezeichnet werden<br />

� Der Stand und die Veränderungen des Vermögens und der Finanzierung sollen festgestellt<br />

werden<br />

� Der Erfolg des Unternehmens soll ermittelt werden (Gewinn und Verlust)<br />

� Die Daten für die Kosten- und Leistungsrechnung, die Statistik und die Planung sollen geliefert<br />

werden<br />

Kaufmännische Buchführung A I 1/03;<br />

© Klaus Effing, Tel. dienstlich: 0 25 51/69 21 39, E-Mail dienstlich: klaus.effing@kreis-steinfurt.de<br />

Stand: 10.12.2003<br />

1

Kaufmännische Buchführung<br />

A I 1/03<br />

� Die Grundlage für die Berechnung der Steuern soll geliefert werden<br />

Für den öffentlichen Bereich sind im Rahmen der Verwaltungsmodernisierung (NKF, Neues Kommunales<br />

Finanzmanagement) darüber hinaus wichtig:<br />

� Der Ressourcenverbrauch soll dargestellt werden<br />

� Abbau der Fragmentierung des öffentlichen Rechnungswesens<br />

� Besseres Hervorheben der Ziele und Ergebnisse des Verwaltungshandelns (outputorientierte<br />

Steuerung)<br />

Aufgabe 2 (maximale Punktzahl: 20)<br />

Bitte prüfen Sie jeweils, ob im Jahr 2003 Auszahlungen, Aufwand und/oder Kosten<br />

vorliegen.<br />

<strong>Nr</strong>. Bezeichnung<br />

1 Kauf von Treibstoff für die gemeindeeigene Tankstelle am Bauhof am<br />

15.07.2003. Der Treibstoff wird komplett im Jahr 2003 verbraucht.<br />

2 Die Gemeinde X kauft im Jahr 2003 Papier für 100.000 € ein. Am Ende des<br />

Jahres befindet sich noch Papier im Wert von 60.000 € im Lager.<br />

3 Für die geplante Erweiterung des Rathauses wird im Jahr 2003 ein Grundstück<br />

im Wert von 300.000 € gekauft.<br />

4 Für den Kammerpräsidenten der Landwirtschaftskammer <strong>Westfalen</strong>-<strong>Lippe</strong><br />

wird im August ein biodieseltauglicher VW-Lupo als Dienstwagen gekauft,<br />

geliefert und bezahlt.<br />

5 Die Stadt Y bestellt im Oktober 2003 einen neuen Dienstwagen für den<br />

Bürgermeister. Das Fahrzeug wird voraussichtlich im Jahr 2004 geliefert.<br />

Der Kaufpreis ist erst nach der Lieferung fällig.<br />

6 Die Stadt X überweist am 15.07.2003 den Mitgliedsbeitrag für den Zeitraum<br />

vom 01.01.2003 bis zum 31.12.2003 an die KGSt (Kommunale Gemeinschaftsstelle<br />

für Verwaltungsvereinfachung)<br />

7 Am 30.07.2003 werden für die Beamten die Besoldungen für den Monat<br />

August 2003 überwiesen.<br />

8 Die Versicherungsprämie für die Eigenschadenversicherung der Stadt Y für<br />

den Zeitraum vom 01.01.2004 bis zum 31.12.2004 wird am 15.12.2003 an<br />

den Versicherungsverband für Gemeinden/Gemeindeverbände überwiesen.<br />

9 Der Landrat stellt dem Deutschen Roten Kreuz für eine Altkleidersammlung<br />

einen Lastwagen des Kreisbauhofes zur Verfügung.<br />

10 Buchung der Abschreibung für das Gelände der kreiseigenen Abfalldeponie<br />

für das Jahr 2003 von 1.000.000 €.<br />

Kaufmännische Buchführung A I 1/03;<br />

© Klaus Effing, Tel. dienstlich: 0 25 51/69 21 39, E-Mail dienstlich: klaus.effing@kreis-steinfurt.de<br />

Stand: 10.12.2003<br />

2

Lösungshinweise:<br />

Kaufmännische Buchführung<br />

A I 1/03<br />

1. Auszahlung Aufwand Kosten<br />

2. Auszahlung Aufwand (40.000 €) Kosten (40.000 €)<br />

3. Auszahlung Kosten durch kalk. Verzinsung<br />

4. Auszahlung Kosten durch kalk. Verzinsung<br />

5.<br />

6. Auszahlung Aufwand Kosten<br />

7. Auszahlung Aufwand Kosten<br />

8. Auszahlung<br />

9. Aufwand (neutraler)<br />

10. Aufwand Kosten<br />

Aufgabe 3 (maximale Punktzahl: 10)<br />

Bitte nennen Sie die Grundsätze ordnungsgemäßer Buchhaltung nach dem Handelsgesetzbuch<br />

(GoB-HGB) und die Grundsätze ordnungsgemäßer Buchhaltung bei<br />

Kommunen (GoB-K).<br />

Lösungshinweise:<br />

GOB-HGB<br />

GOB-K<br />

� Dokumentationsgrundsätze<br />

o Systematischer Aufbau der Buchführung<br />

o Ordnungsgemäße Erfassung aller Geschäftsvorfälle<br />

o Keine Buchung ohne Beleg<br />

o Ordnungsgemäße Aufbewahrung der Buchführungsunterlagen (Buchungsbelege 6<br />

Jahre, restliche Unterlagen 10 Jahre)<br />

� Rechenschaftsgrundsätze (Vollständigkeit, Richtigkeit)<br />

o Die Buchführung und Bilanz muss klar, übersichtlich und wahr sein<br />

� Dokumentationsgrundsätze<br />

o Vollständigkeit<br />

o Richtigkeit und Willkürfreiheit<br />

o Verständlichkeit<br />

� Rechenschaftsgrundsätze<br />

o Unmittelbare Öffentlichkeit des externen Rechnungswesens<br />

o Aktualität der Daten<br />

o Relevanz der Daten<br />

o Stetigkeit<br />

o Recht- und Ordnungsmäßigkeit<br />

o Dokumentation der intergenerativen Gerechtigkeit<br />

Kaufmännische Buchführung A I 1/03;<br />

© Klaus Effing, Tel. dienstlich: 0 25 51/69 21 39, E-Mail dienstlich: klaus.effing@kreis-steinfurt.de<br />

Stand: 10.12.2003<br />

3

Aufgabe 4 (maximale Punktzahl: 10)<br />

Kaufmännische Buchführung<br />

A I 1/03<br />

Sie übernehmen beim Kreis X eine Stelle im kaufmännischen Bereich im IT-<br />

Management. Dieser Bereich soll seine Leistungen zukünftig gegen Entgelte an die<br />

anderen Verwaltungseinheiten abgeben. Das IT-Management wurde darüber hinaus<br />

von der Verwaltungsleitung als Pilotprojekt für die Einführung des Neuen Kommunalen<br />

Finanzmanagements ausgewählt.<br />

Die Mitarbeiterinnen und Mitarbeiter des IT-Managements haben in den letzten Wochen<br />

festgestellt, welches Inventar im IT-Management vorhanden ist. Ihnen liegt die<br />

folgende Aufstellung vor:<br />

Inventarbestandteile Vorhandene<br />

Stückzahl<br />

Kaufmännische Buchführung A I 1/03;<br />

© Klaus Effing, Tel. dienstlich: 0 25 51/69 21 39, E-Mail dienstlich: klaus.effing@kreis-steinfurt.de<br />

Stand: 10.12.2003<br />

Voraussichtlicher<br />

Restwert am<br />

31.12.2003 pro Stück<br />

Bankguthaben 10.000 €<br />

Besprechungstische 4 100 €<br />

Besucherstühle 10 50 €<br />

Bildschirme 34 250 €<br />

Bürostühle 24 150 €<br />

CD-ROM-Vorrat 30.000 9 €<br />

Dienstwagen 2 15.000 €<br />

Drucker 20 400 €<br />

Finanzbeteiligung an einem Gebietsrechenzentrum<br />

(Anteil von 15%)<br />

1 500.000 €<br />

Forderungen für erbrachte Leistungen 120.000 €<br />

Großrechner 1 350.000 €<br />

Lizenzen für Software 98 300 €<br />

Pensionsrückstellungen 60.000 €<br />

PCs 30 1.500 €<br />

Schreibtische 20 200 €<br />

Teeküche 1 2.500 €<br />

Verbindlichkeiten aus Krediten 350.000 €<br />

Verbindlichkeiten aus Lieferungen 100.000 €<br />

Verwaltungsgebäude 1 400.000 €<br />

Ihre Kolleginnen und Kollegen haben es gut gemeint, und die Liste alphabetisch sortiert.<br />

Die alphabetische Sortierung entspricht allerdings nicht der üblichen Bilanzgliederung.<br />

Bitte erstellen Sie mit den vorhandenen Angaben die Eröffnungsbilanz für das IT-<br />

Management zum 01.01.2004. Als Hilfsmittel liegt der <strong>Übungsklausur</strong> die Gliederung<br />

für eine Musterbilanz nach dem NKF bei.<br />

4

AKTIVA<br />

Kaufmännische Buchführung<br />

A I 1/03<br />

Eröffnungsbilanz IT-Management zum 01.01.2004<br />

(Stand: Juli 2003)<br />

A. Anlagevermögen A. Eigenkapital<br />

I. Immaterielle Vermögensgegenst. I. Rücklage<br />

II. Sachanlagen II. Sonderrücklagen<br />

1. Unbebaute Grundst. u. grundstücksgl. Rechte III. Ausgleichsrücklage<br />

a) Grünflä./ b)Ackerland/ c) Wald.../ d) sonst. IV. Jahresüberschuss/<br />

2. Bebaute Grundst. u. grundstücksgl. Rechte<br />

a) Kindertageseinrichtungen<br />

-fehlbetrag<br />

b) Schulen B. Sonderposten<br />

c) Wohnbauten<br />

d) sonstigen Dienst-, Geschäfts- u. andere<br />

Betriebsgebäude<br />

I. Zuwendungen<br />

3. Infrastrukturvermögen II. Beiträge<br />

a) Grund und Boden,<br />

III. Gebührenausgleich<br />

b) Brücken und Tunnel<br />

. c) Gleisanlagen mit Streckenausr...<br />

IV. Sonstige Sonderposten<br />

d) Entwässerungs- und Abwasserbeseiti-<br />

C. Rückstellungen<br />

gungsanlagen<br />

e) Straßennetz einschl. Wege, Plätze.<br />

f) Sonstige Bauten des Infrastruk.v.<br />

I. Pensionsrückstellungen<br />

6. Fahrzeuge II. Rückstellung für die<br />

7. Maschinen... die nicht zu <strong>Nr</strong>. 3 u. 6 ... Rekultivierung und<br />

8. Betriebs- und Geschäftsausstattung Nachsorge kommunaler<br />

9. Geleistete Anzahl., Anlagen im Bau Deponien<br />

III. Finanzanlagen III. Aufwandsrückstellungen<br />

1. Anteile an verbund. Unternehm.<br />

2. Beteiligungen<br />

IV. Sonstige Rückstellungen<br />

3. Sondervermögen D. Verbindlichkeiten<br />

4. Wertpapiere d. AV ; 5. – 8. I. Anleihen<br />

B. Umlaufvermögen II. Verbindlichkeiten aus Krediten<br />

I. Vorräte 1. von verbundenen Unternehmen<br />

1. Roh-, Hilfs- u. Betriebsstoffe, Waren 2. von Beteiligungen<br />

2. Geleistete Anzahlungen 3. von Sondervermögen<br />

II. Forderungen und sonst. Vermögensge-<br />

4. vom öffentlichen Bereich<br />

genstände<br />

5. vom privaten Kreditmarkt<br />

1. Öffentlich-rechtliche Forderungen<br />

2. Sonstige Forderungen<br />

a) gegen den privaten Bereich<br />

b) gegen den öffentlichen Bereich<br />

III. Verbindl. aus Vorgängen, die<br />

Kreditaufnahmen wirtschaftlich<br />

gleichkommen<br />

c) gegen ... d) ...<br />

III. Wertpapiere des Umlaufvermögens IV. Verbindlichkeiten aus Lieferung<br />

und Leistung<br />

IV.Liquide Mittel<br />

C. Rechnungsabgrenzungsposten<br />

V. Sonstige Verbindlichkeiten<br />

. Nicht durch EK gedeckter Fehlbetrag<br />

E. Rechnungsabgrenzungsposten<br />

Kaufmännische Buchführung A I 1/03;<br />

© Klaus Effing, Tel. dienstlich: 0 25 51/69 21 39, E-Mail dienstlich: klaus.effing@kreis-steinfurt.de<br />

Stand: 10.12.2003<br />

PASSIVA<br />

5

Lösungshinweise:<br />

Kaufmännische Buchführung<br />

A I 1/03<br />

Die Tabelle wurde um die Spalten „Bilanzwert“ und „Bilanzposition“ ergänzt:<br />

Inventarbestandteile<br />

Vorhandene<br />

Stückzahl<br />

Voraussichtlicher<br />

Restwert am<br />

31.12.2003 pro<br />

Kaufmännische Buchführung A I 1/03;<br />

© Klaus Effing, Tel. dienstlich: 0 25 51/69 21 39, E-Mail dienstlich: klaus.effing@kreis-steinfurt.de<br />

Stand: 10.12.2003<br />

Bilanzwert Bilanzposition<br />

Bankguthaben<br />

Stück<br />

10.000 € 10.000 € Aktiva B IV<br />

Besprechungstische 4 100 € 400 € Aktiva A II 8<br />

Besucherstühle 10 50 € 500 € Aktiva A II 8<br />

Bildschirme 34 250 € 8.500 € Aktiva A II 8<br />

Bürostühle 24 150 € 3.600 € Aktiva A II 8<br />

CD-ROM-Vorrat 30.000 9 € 270.000 € Aktiva B I 1<br />

Dienstwagen 2 15.000 € 30.000 € Aktiva A II 6<br />

Drucker 20 400 € 8.000 € Aktiva A II 8<br />

Finanzbeteiligung an ei-<br />

1 500.000 € 500.000 € Aktiva A III 1<br />

nemGebietsrechenzentrum (Anteil von 25%)<br />

Forderungen für erbrachte<br />

Leistungen<br />

120.000 € 120.000 € Aktiva B II 2<br />

Großrechner 1 350.000 € 350.000 € Aktiva A II 7<br />

oder<br />

(Aktiva A II 8)<br />

Lizenzen für Software 98 300 € 29.400 € Aktiva A I<br />

Pensionsrückstellungen 60.000 € 60.000 € Passiva B I<br />

PCs 30 1.500 € 45.000 € Aktiva A II 8<br />

Schreibtische 20 200 € 4.000 € Aktiva A II 8<br />

Teeküche 1 2.500 € 2.500 € Aktiva A II 2 d,<br />

wenn fest eingebaut<br />

oder<br />

Aktiva A II 8,<br />

wenn mobil<br />

Verbindlichkeiten aus Krediten<br />

350.000 € 350.000 € Passiva D II<br />

Verbindlichkeiten aus Lieferungen<br />

100.000 € 100.000 € Passiva D IV<br />

Verwaltungsgebäude 1 400.000 € 400.000 € Aktiva A II 2 d<br />

6

Kaufmännische Buchführung<br />

A I 1/03<br />

Aus der Tabelle kann die Bilanz entwickelt werden:<br />

AKTIVA<br />

Eröffnungsbilanz IT-Management zum 01.01.2004<br />

(Stand: Juli 2003)<br />

A. Anlagevermögen A. Eigenkapital<br />

I. Immaterielle Vermögensgegenst. I. Rücklage<br />

II. Sachanlagen II. Sonderrücklagen<br />

1. Unbebaute Grundst. u. grundstücksgl. Rechte III. Ausgleichsrücklage<br />

a) Grünflä./ b)Ackerland/ c) Wald.../ d) sonst. IV. Jahresüberschuss/<br />

2. Bebaute Grundst. u. grundstücksgl. Rechte<br />

a) Kindertageseinrichtungen<br />

-fehlbetrag<br />

b) Schulen B. Sonderposten<br />

c) Wohnbauten<br />

d) sonstigen Dienst-, Geschäfts- u. andere<br />

Betriebsgebäude<br />

I. Zuwendungen<br />

3. Infrastrukturvermögen II. Beiträge<br />

a) Grund und Boden,<br />

III. Gebührenausgleich<br />

b) Brücken und Tunnel<br />

. c) Gleisanlagen mit Streckenausr...<br />

IV. Sonstige Sonderposten<br />

d) Entwässerungs- und Abwasserbeseiti-<br />

C. Rückstellungen<br />

gungsanlagen<br />

e) Straßennetz einschl. Wege, Plätze.<br />

f) Sonstige Bauten des Infrastruk.v.<br />

I. Pensionsrückstellungen<br />

6. Fahrzeuge II. Rückstellung für die<br />

7. Maschinen... die nicht zu <strong>Nr</strong>. 3 u. 6 ... Rekultivierung und<br />

8. Betriebs- und Geschäftsausstattung Nachsorge kommunaler<br />

9. Geleistete Anzahl., Anlagen im Bau Deponien<br />

III. Finanzanlagen III. Aufwandsrückstellungen<br />

1. Anteile an verbund. Unternehm.<br />

2. Beteiligungen<br />

IV. Sonstige Rückstellungen<br />

3. Sondervermögen D. Verbindlichkeiten<br />

4. Wertpapiere d. AV ; 5. – 8. I. Anleihen<br />

B. Umlaufvermögen II. Verbindlichkeiten aus Krediten<br />

I. Vorräte 1. von verbundenen Unternehmen<br />

1. Roh-, Hilfs- u. Betriebsstoffe, Waren 2. von Beteiligungen<br />

2. Geleistete Anzahlungen 3. von Sondervermögen<br />

II. Forderungen und sonst. Vermögensge-<br />

4. vom öffentlichen Bereich<br />

genstände<br />

5. vom privaten Kreditmarkt<br />

1. Öffentlich-rechtliche Forderungen<br />

2. Sonstige Forderungen<br />

a) gegen den privaten Bereich<br />

b) gegen den öffentlichen Bereich<br />

III. Verbindl. aus Vorgängen, die<br />

Kreditaufnahmen wirtschaftlich<br />

gleichkommen<br />

c) gegen ... d) ...<br />

III. Wertpapiere des Umlaufvermögens IV. Verbindlichkeiten aus Lieferung<br />

und Leistung<br />

IV.Liquide Mittel<br />

C. Rechnungsabgrenzungsposten<br />

V. Sonstige Verbindlichkeiten<br />

. Nicht durch EK gedeckter Fehlbetrag E. Rechnungsabgrenzungsposten<br />

Summe Aktiva Summe Passiva<br />

Kaufmännische Buchführung A I 1/03;<br />

© Klaus Effing, Tel. dienstlich: 0 25 51/69 21 39, E-Mail dienstlich: klaus.effing@kreis-steinfurt.de<br />

Stand: 10.12.2003<br />

PASSIVA<br />

7

Aufgabe 5 (maximale Punktzahl: 10)<br />

Kaufmännische Buchführung<br />

A I 1/03<br />

Anmerkung: Bilanzanalyse ist kein notwendiger Stoff eines AI oder mittleren<br />

Dienstlehrgangs!<br />

Die Gemeinde X hat – im Vorgriff auf die Einführung des NKF – eine Eröffnungsbilanz<br />

erstellt. Sie sollen eine erste Bilanzanalyse erstellen.<br />

Aktiva Eröffnungsbilanz Gemeinde X zum 01.01.2003 Passiva<br />

Unbebaute Grundstücke 1.000.000 € Eigenkapital 2.764.000 €<br />

Bebaute Grundstücke 2.600.000 € Langfristige Verbindl. 2.200.000 €<br />

Dienstfahrzeuge 220.000 € Kurzfristige Verbindl. 1.900.000 €<br />

Betriebs- und Geschäftsausstattung<br />

Vorräte 40.000 €<br />

Forderungen 1.800.000 €<br />

Bankguthaben 450.000 €<br />

800.000 € Lieferantenverbindlichkeiten 46.000 €<br />

6.910.000 € 6.910.000 €<br />

Bitte prüfen Sie, ob die horizontale Bilanzstrukturregel („goldene Bilanzregel“) eingehalten<br />

ist. Darüber hinaus sollen Sie eine Aussage treffen, ob Sie die Eigenkapitalquote<br />

für ausreichend halten.<br />

Lösungshinweise:<br />

Horizontale Bilanzstrukturregel:<br />

(Eigenkapital + langfristiges Fremdkapital) * 100 (2.764.000 € + 2.200.000 €) * 100<br />

Anlagevermögen =<br />

4.620.000 € = 107,45 %<br />

Die horizontale Bilanzstrukturregel ist eingehalten, da das Anlagevermögen vollständig aus Eigenkapital<br />

und langfristigem Fremdkapital finanziert ist.<br />

Eigenkapitalquote:<br />

Eigenkapital * 100 2.764.000 € * 100<br />

Gesamtkapital =<br />

6.910.000 € = 40 %<br />

Die Eigenkapitalquote von 40% kann als ausreichend angesehen werden, wenn unterstellt wird, dass<br />

frühere EK-Quoten im privatwirtschaftlichen Bereich idealerweise bei rd. 30% lagen. Eine derart hohe<br />

EK-Quote ist allerdings in der Realität der Privatwirtschaft nur selten anzutreffen und ist in erster Linie<br />

„Wunschdenken“ von Kreditgebern, die mit einer hohen EK-Quote eine gute Bonität verbinden.<br />

Die EK-Quote wird im NKF bei den Kommunen wohl nicht die Bedeutung wie im privatwirtschaftlichen<br />

Bereich erlangen, da die Gemeinden/Gemeindeverbände (noch) mit einer hohen Bonität eingestuft<br />

werden, und zwar unabhängig von der EK-Quote. Ob dies langfristig so bleibt, ist abzuwarten. Im NKF<br />

wurde bisher auf die Nennung einer „idealen EK-Quote“ verzichtet (vgl. z. B. S. 332 ff „Neues Kommunales<br />

Finanzmanagement“, Haufe Verlag, 2. vollständig überarbeitete Auflage, 2003)<br />

Kaufmännische Buchführung A I 1/03;<br />

© Klaus Effing, Tel. dienstlich: 0 25 51/69 21 39, E-Mail dienstlich: klaus.effing@kreis-steinfurt.de<br />

Stand: 10.12.2003<br />

8

Aufgabe 6 (maximale Punktzahl: 30)<br />

Kaufmännische Buchführung<br />

A I 1/03<br />

Sie sind als Buchhalterin bzw. als Buchhalter in der Finanzabteilung bei der Entsorgungsgesellschaft<br />

des Kreises X tätig. Ihnen liegen diese Geschäftsvorfälle vor:<br />

1. Die kreiseigene Entsorgungsgesellschaft kauft ein neues Müllfahrzeug. Der Kaufpreis<br />

von 150.000 € wird sofort nach Fahrzeuglieferung per Banküberweisung bezahlt.<br />

2. Für den Geschäftsführer der Entsorgungsgesellschaft wird ein neuer Dienstwagen<br />

gekauft. Das Fahrzeug im Wert von 45.000 € wird am 23.07.2003 geliefert. Der<br />

Kaufpreis ist vereinbarungsgemäß erst in 6 Wochen ab Lieferung fällig.<br />

3. Die Zahlungsfrist für das unter Ziffer 2 gelieferte Fahrzeug ist abgelaufen. Der<br />

Kaufpreis von 45.000 € wird per Banküberweisung bezahlt.<br />

4. Die Entsorgungsgesellschaft wandelt eine bisherige „Verbindlichkeit aus Lieferungen<br />

und Leistungen“ in eine „Verbindlichkeit aus Krediten“ um. Die Verbindlichkeit<br />

beträgt 100.000 €.<br />

5. Die Gesellschaft verschickt die Abfallgebührenbescheide an die Grundstückseigentümer.<br />

Die Gebühren belaufen sich auf insgesamt 220.000 €. Die Gebühren<br />

sind erst in 4 Wochen fällig.<br />

6. Die Reparaturrechnung für ein älteres Müllfahrzeug wird überwiesen. Die Kosten<br />

betragen 1.500 €.<br />

7. Es werden Löhne und Gehälter von 120.000 € per Banküberweisung bezahlt.<br />

8. Die Gesellschaft bezahlt ihre Stromrechnung von 8.000 € per Banküberweisung.<br />

9. Der Geschäftsführer erhält wegen guter Leistungen eine Prämie von 10.000 €.<br />

10. Es wird Büromaterial im Wert von 500 € gekauft. Der Betrag wird bar bezahlt.<br />

Bitte<br />

• bilden Sie die Buchungssätze für die angegebenen Geschäftsvorfälle,<br />

• führen Sie die Buchungen auf T-Konten durch (leere T-Konten sind als Anlage<br />

beigefügt). Die Eröffnungsbilanz zum 01.01.2003 ist als Anlage beigefügt.<br />

• schließen Sie die T-Konten ab und<br />

• erstellen Sie die Schlussbilanz (eine leere Schlussbilanz ist ebenfalls als<br />

Anlage beigefügt)<br />

Kaufmännische Buchführung A I 1/03;<br />

© Klaus Effing, Tel. dienstlich: 0 25 51/69 21 39, E-Mail dienstlich: klaus.effing@kreis-steinfurt.de<br />

Stand: 10.12.2003<br />

9

Kaufmännische Buchführung<br />

A I 1/03<br />

AKTIVA Eröffnungsbilanz zum 01.01.2003 PASSIVA<br />

Anlagevermögen Eigenkapital 2.650.000 €<br />

Unbebaute Grundstücke 2.500.000 €<br />

Bebaute Grundstücke 1.400.000 € Rückstellungen<br />

Fahrzeuge 400.000 € Pensionsrückstellungen 90.000 €<br />

Umlaufvermögen Verbindlichkeiten<br />

Roh-, Hilfs- und Betriebsstoffe<br />

(Materialvorrat)<br />

Abgabenforderungen (aus<br />

Steuern, Gebühren und<br />

Beiträgen)<br />

Schecks, Kassenbestand,<br />

Bankguthaben<br />

Bank 390.000 €<br />

Kasse 10.000 €<br />

10.000 € Verbindlichkeiten aus<br />

Krediten<br />

170.000 € Verbindlichkeiten aus<br />

Lieferungen und<br />

Leistungen<br />

Kaufmännische Buchführung A I 1/03;<br />

© Klaus Effing, Tel. dienstlich: 0 25 51/69 21 39, E-Mail dienstlich: klaus.effing@kreis-steinfurt.de<br />

Stand: 10.12.2003<br />

2.000.000 €<br />

140.000 €<br />

Bilanzsumme 4.880.000 € Bilanzsumme 4.880.000 €<br />

Lösungshinweise:<br />

1. Buchungssätze<br />

1. Fahrzeuge 150.000 € an Bank 150.000 €<br />

2. Fahrzeuge 45.000 € an Verbindlichkeiten aus Lieferungen und Leistungen 45.000 €<br />

3. Verbindlichkeiten aus Lieferungen und Leistungen 45.000 € an Bank 45.000 €<br />

4. Verbindlichkeiten aus Lieferungen und Leistungen 100.000 € an Verbindlichkeiten aus Krediten<br />

100.000 €<br />

5. Abgabenforderungen 220.000 € an Gebührenerträge 220.000 €<br />

6. Aufwand für Fahrzeugunterhaltung 1.500 € an Bank 1.500 €<br />

7. Personalaufwand 120.000 € an Bank 120.000 €<br />

8. Aufwand für Strom 8.000 € an Bank 8.000 €<br />

9. Personalaufwand 10.000 € an Bank 10.000 €<br />

10. Roh-, Hilfs- und Betriebsstoffe 500 € an Kasse 500 €<br />

2. Buchungen<br />

3. Schlussbilanz<br />

Zu den Buchungen und der Schlussbilanz vgl. die folgenden Seiten<br />

10

Kaufmännische Buchführung<br />

A I 1/03<br />

S Unbebaute Grundstücke H S Bebaute Grundstücke H<br />

AB 2.500.000 SB 2.500.000 AB 1.400.000 SB 1.400.000<br />

2.500.000 2.500.000 1.400.000 1.400.000<br />

S Fahrzeuge H S R.-/H.- u. B.stoffe H<br />

AB 400.000 SB 595.000 AB 10.000 SB 10.500<br />

1. 150.000 10. 500<br />

2. 45.000 10.500 10.500<br />

595.000 595.000<br />

S Abgabenforderungen H S Bank H<br />

AB 170.000 SB 390.000 AB 390.000 1. 150.000<br />

5. 220.000 3. 45.000<br />

390.000 390.000 6. 1.500<br />

Kaufmännische Buchführung A I 1/03;<br />

© Klaus Effing, Tel. dienstlich: 0 25 51/69 21 39, E-Mail dienstlich: klaus.effing@kreis-steinfurt.de<br />

Stand: 10.12.2003<br />

7. 120.000<br />

8. 8.000<br />

9. 10.000<br />

SB 55.500<br />

390.000 390.000<br />

S Kasse H S Eigenkapital H<br />

AB 10.000 10. 500 SB 2.730.500 AB 2.650.000<br />

SB 9.500 GuV 80.500<br />

10.000 10.000 2.730.500 2.730.500<br />

S Pensionsrückstellungen H S Vbl. aus Krediten H<br />

SB 90.000 AB 90.000 SB 2.100.000 AB 2.000.000<br />

90.000 90.000 4. 100.000<br />

2.100.000 2.100.000<br />

11

Kaufmännische Buchführung<br />

A I 1/03<br />

S Vbl. aus L + L H S G. u. V. H<br />

3. 45.000 AB 140.000 Pers.aufw.130.000 Geb.ert. 220.000<br />

4. 100.000 2. 45.000 Fahrz.unterg.1.500<br />

SB 40.000 Stromaufw. 8.000<br />

185.000 185.000 EK 80.500<br />

Kaufmännische Buchführung A I 1/03;<br />

© Klaus Effing, Tel. dienstlich: 0 25 51/69 21 39, E-Mail dienstlich: klaus.effing@kreis-steinfurt.de<br />

Stand: 10.12.2003<br />

220.000 220.000<br />

S Personalaufwand H S Fahrzeugunterhaltung H<br />

7. 120.000 GuV 130.000 6. 1.500 GuV 1.500<br />

9. 10.000 1.500 1.500<br />

130.000 130.000<br />

S Aufwand für Strom H S Gebührenerträge H<br />

8. 8.000 GuV 8.000 GuV 220.000 5. 220.000<br />

8.000 8.000 220.000 220.000<br />

AKTIVA Schlussbilanz zum 31.12.2003 PASSIVA<br />

Anlagevermögen Eigenkapital 2.730.500<br />

Unbebaute Grundstücke 2.500.000<br />

Bebaute Grundstücke 1.400.000 Rückstellungen<br />

Fahrzeuge 595.000 Pensionsrückstellungen 90.000<br />

Umlaufvermögen Verbindlichkeiten<br />

Roh-, Hilfs- und Betriebsstoffe<br />

(Materialvorrat)<br />

Abgabenforderungen (aus<br />

Steuern, Gebühren und<br />

Beiträgen)<br />

Schecks, Kassenbestand,<br />

Bankguthaben<br />

Bank 55.500<br />

Kasse 9.500<br />

10.500 Verbindlichkeiten aus<br />

Krediten<br />

390.000 Verbindlichkeiten aus<br />

Lieferungen und<br />

Leistungen<br />

2.100.000<br />

40.000<br />

Bilanzsumme 4.960.500 Bilanzsumme 4.960.500<br />

12

Kaufmännische Buchführung<br />

A I 1/03<br />

Aufgabe 7 (maximale Punktzahl: 10)<br />

Nach Abschluss des AI-Lehrganges sind Sie in der Zentralen Steuerungsunterstützung<br />

Ihrer Verwaltung eingesetzt.<br />

In der nächsten Dezernentenkonferenz soll unter anderem das Thema „NKF - Neues<br />

Kommunales Finanzmanagement“ behandelt werden. Sie sind als Referent zu dieser<br />

Thematik vorgesehen. Die Dezernentinnen und Dezernenten haben bereits auf ihrer<br />

letzten Klausurtagung einen Vortrag zum NKF gehört. Als wichtigste Änderung haben<br />

sie verinnerlicht, dass mit der Ablösung des jetzigen Rechnungswesens (der Kameralistik)<br />

und der Einführung der kaufmännischen Buchführung (Doppik) die Verwaltung<br />

einen ungeheuerlichen Modernisierungsschub erfahren wird.<br />

Kernaussage der Mitglieder der Dezernentenkonferenz ist: „Mit der Einführung des<br />

kaufmännischen Rechnungswesens in der Verwaltung wird die Verwaltung automatisch<br />

viel wirtschaftlicher arbeiten. Die finanziellen Probleme werden dann<br />

von selbst verschwinden.“<br />

Bitte nehmen Sie zu dieser Aussage Stellung. Was werden Sie den Mitgliedern der<br />

Dezernentenkonferenz sagen?<br />

Lösungshinweise:<br />

Die <strong>Übungsklausur</strong> wurde in der 11. Doppelstunde des Faches „Kaufmännische Buchführung im NKF“<br />

geschrieben. Vertiefte NKF-Kenntnisse lagen zu diesem Zeitpunkt noch nicht vor. Es wurde daher<br />

keine intensive Diskussion um die beiden Rechnungswesensysteme erwartet.<br />

Es sollte vielmehr zu kritischen Überlegungen angeregt werden, ob tatsächlich der Wechsel des Rechnungswesenssystems<br />

automatisch eine erhöhte Wirtschaftlichkeit nach sich zieht. Über dieses Thema<br />

wurde im Unterricht an verschiedenen Stellen gesprochen und diskutiert („Warum gibt es in der Privatwirtschaft<br />

so viele Konkurse/Insolvenzen, wenn mit der Doppik so wirtschaftlich gearbeitet wird?“). Im<br />

Ergebnis sollte geäußert werden, dass die Doppik gegenüber der Kameralistik einige Vorteile hat, die<br />

ein wirtschaftliches Handeln erleichtern (Stichworte „Bilanzanalysen“, „Berücksichtigung von Abschreibungen“,<br />

„Grundlage für die Kosten- und Leistungsrechnung liefern“).<br />

Kaufmännische Buchführung A I 1/03;<br />

© Klaus Effing, Tel. dienstlich: 0 25 51/69 21 39, E-Mail dienstlich: klaus.effing@kreis-steinfurt.de<br />

Stand: 10.12.2003<br />

13