1 ιανουαριου - 31 δεκεμβριου 2004 - Minoan Lines

1 ιανουαριου - 31 δεκεμβριου 2004 - Minoan Lines

1 ιανουαριου - 31 δεκεμβριου 2004 - Minoan Lines

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

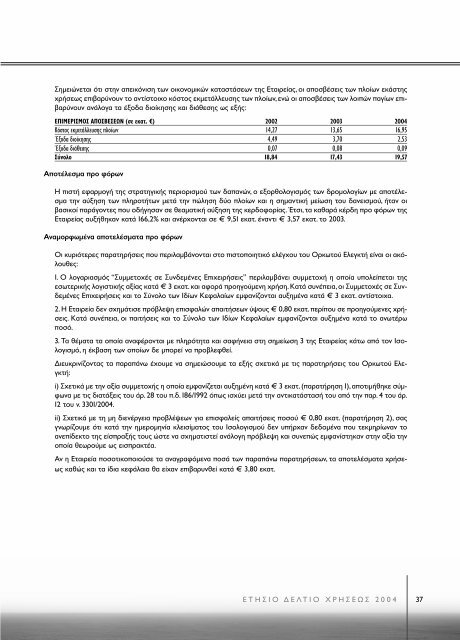

Σηµειώνεται ότι στην απεικόνιση των οικονοµικών καταστάσεων της Εταιρείας, οι αποσβέσεις των πλοίων εκάστης<br />

χρήσεως επιβαρύνουν το αντίστοιχο κόστος εκµετάλλευσης των πλοίων, ενώ οι αποσβέσεις των λοιπών παγίων επιβαρύνουν<br />

ανάλογα τα έξοδα διοίκησης και διάθεσης ως εξής:<br />

∂πª∂ƒπª√ ∞√µ∂∂ø¡ (Û ÂηÙ. ú) 2002 2003 <strong>2004</strong><br />

∫fiÛÙÔ˜ ÂÎÌÂÙ¿ÏÏ¢Û˘ appleÏÔ›ˆÓ 14,27 13,65 16,95<br />

ŒÍÔ‰· ‰ÈÔ›ÎËÛ˘ 4,49 3,70 2,53<br />

ŒÍÔ‰· ‰È¿ıÂÛ˘ 0,07 0,08 0,09<br />

‡ÓÔÏÔ 18,84 17,43 19,57<br />

Αποτέλεσµα προ φόρων<br />

Η πιστή εφαρµογή της στρατηγικής περιορισµού των δαπανών, ο εξορθολογισµός των δροµολογίων µε αποτέλεσµα<br />

την αύξηση των πληροτήτων µετά την πώληση δύο πλοίων και η σηµαντική µείωση του δανεισµού, ήταν οι<br />

βασικοί παράγοντες που οδήγησαν σε θεαµατική αύξηση της κερδοφορίας. Έτσι, τα καθαρά κέρδη προ φόρων της<br />

Εταιρείας αυξήθηκαν κατά 166,2% και ανέρχονται σε € 9,51 εκατ. έναντι € 3,57 εκατ. το 2003.<br />

Αναµορφωµένα αποτελέσµατα προ φόρων<br />

Οι κυριότερες παρατηρήσεις που περιλαµβάνονται στο πιστοποιητικό ελέγχου του Ορκωτού Ελεγκτή είναι οι ακόλουθες:<br />

1. Ο λογαριασµός “Συµµετοχές σε Συνδεµένες Επιχειρήσεις” περιλαµβάνει συµµετοχή η οποία υπολείπεται της<br />

εσωτερικής λογιστικής αξίας κατά € 3 εκατ. και αφορά προηγούµενη χρήση. Κατά συνέπεια, οι Συµµετοχές σε Συνδεµένες<br />

Επιχειρήσεις και το Σύνολο των Ιδίων Κεφαλαίων εµφανίζονται αυξηµένα κατά € 3 εκατ. αντίστοιχα.<br />

2. Η Εταιρεία δεν σχηµάτισε πρόβλεψη επισφαλών απαιτήσεων ύψους € 0,80 εκατ. περίπου σε προηγούµενες χρήσεις.<br />

Κατά συνέπεια, οι παιτήσεις και το Σύνολο των Ιδίων Κεφαλαίων εµφανίζονται αυξηµένα κατά το ανωτέρω<br />

ποσό.<br />

3. Τα θέµατα τα οποία αναφέρονται µε πληρότητα και σαφήνεια στη σηµείωση 3 της Εταιρείας κάτω από τον Ισολογισµό,<br />

η έκβαση των οποίων δε µπορεί να προβλεφθεί.<br />

∆ιευκρινίζοντας τα παραπάνω έχουµε να σηµειώσουµε τα εξής σχετικά µε τις παρατηρήσεις του Ορκωτού Ελεγκτή:<br />

i) Σχετικά µε την αξία συµµετοχής η οποία εµφανίζεται αυξηµένη κατά € 3 εκατ. (παρατήρηση 1), αποτιµήθηκε σύµφωνα<br />

µε τις διατάξεις του άρ. 28 του π.δ. 186/1992 όπως ισχύει µετά την αντικατάστασή του από την παρ. 4 του άρ.<br />

12 του ν. 3301/<strong>2004</strong>.<br />

ii) Σχετικά µε τη µη διενέργεια προβλέψεων για επισφαλείς απαιτήσεις ποσού € 0,80 εκατ. (παρατήρηση 2), σας<br />

γνωρίζουµε ότι κατά την ηµεροµηνία κλεισίµατος του Ισολογισµού δεν υπήρχαν δεδοµένα που τεκµηρίωναν το<br />

ανεπίδεκτο της είσπραξής τους ώστε να σχηµατιστεί ανάλογη πρόβλεψη και συνεπώς εµφανίστηκαν στην αξία την<br />

οποία θεωρούµε ως εισπρακτέα.<br />

Αν η Εταιρεία ποσοτικοποιούσε τα αναγραφόµενα ποσά των παραπάνω παρατηρήσεων, τα αποτελέσµατα χρήσεως<br />

καθώς και τα ίδια κεφάλαια θα είχαν επιβαρυνθεί κατά € 3,80 εκατ.<br />

ΕΤΗΣΙΟ ∆ΕΛΤΙΟ ΧΡΗΣΕΩΣ <strong>2004</strong> 37