ﺩﻭﺭ ﺍﻟﻨﻅﺎﻡ ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻤﻭﺤﺩ ﻓﻲ ﺇﻋﺩﺍﺩ ﺍﻟﺘﻐﻴﺭ ﻓﻲ ﺍﻟ - جامعة دمشق

ﺩﻭﺭ ﺍﻟﻨﻅﺎﻡ ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻤﻭﺤﺩ ﻓﻲ ﺇﻋﺩﺍﺩ ﺍﻟﺘﻐﻴﺭ ﻓﻲ ﺍﻟ - جامعة دمشق

ﺩﻭﺭ ﺍﻟﻨﻅﺎﻡ ﺍﻟﻤﺤﺎﺴﺒﻲ ﺍﻟﻤﻭﺤﺩ ﻓﻲ ﺇﻋﺩﺍﺩ ﺍﻟﺘﻐﻴﺭ ﻓﻲ ﺍﻟ - جامعة دمشق

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

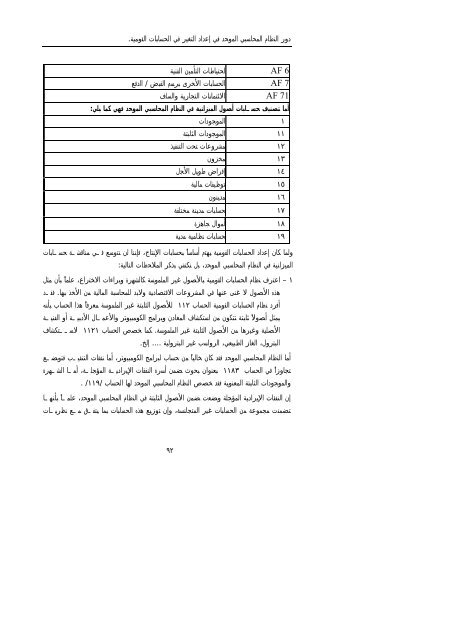

دور النظام المحاسبي الموحد في إعداد التغير في الحسابات القومية.AF 6AF 7AF 71احتياطات التأمين الفنيةالحسابات الأخرى برسم القبضالائتمانات التجارية والسلفالدفع /أما تصنيف حسابات أصول الميزانية في النظام المحاسبي الموحد فهي كما يلي:١١١١٢١٣١٤١٥١٦١٧١٨١٩١الموجوداتالموجودات الثابتةمشروعات تحت التنفيذمخزونإقراض طويل الأجلتوظيفات ماليةمدينونحسابات مدينة مختلفةأموال جاهزةحسابات نظامية مديةولما كان إعداد الحسابات القومية يهتم أساسا ً بحسابات الإنتاج، فإننا لن نتوسع في مناقشة حساباتالميزانية في النظام المحاسبي الموحد، بل نكتفي بذكر الملاحظات التالية:– اعترف نظام الحسابات القومية بالأصول غير الملموسة كالشهرة وبراءات الاختراع، علما ً بأن مثلهذه الأصول لا غنى عنها في المشروعات الاقتصادية ولابد للمحاسبة المالية من الأخذ بها. فقدأفرد نظام الحسابات القومية الحساب١١٢للأصول الثابتة غير الملموسة معرفا ً هذا الحساب بأنهيمثل أصولا ً ثابتة تتكون من استكشاف المعادن وبرامج الكومبيوتر والأعمال الأدبية أو الفنيةالأصلية وغيرها من الأصول الثابتة غير الملموسة. كما خصص الحساب١١٢١لاستكشافالبترول، الغاز الطبيعي، الرواسب غير البترولية …. إلخ.أما النظام المحاسبي الموحد فقد كان خاليا ً من حساب لبرامج الكومبيوتر، أما نفقات التنقيب فتوضعتجاوزا ً في الحساب١١٨٣بعنوان بحوث ضمن أسرة النفقات الإيرادية المؤجلة، أما الشهرةوالموجودات الثابتة المعنوية فقد خصص النظام المحاسبي الموحد لها الحساب. /١١٩/إن النفقات الإيرادية المؤجلة وضعت ضمن الأصول الثابتة في النظام المحاسبي الموحد، علما ً بأنهاتضمنت مجموعة من الحسابات غير المتجانسة، وإن توزيع هذه الحسابات بما يتفق مع نظريات٩٢