Izlagalo sedam tvrtki iz Hercegovine Novoimenovani ambasadori BiH u P/GKFBiH

Glasnik Privredne/Gpospodarske komore FBiH Broj 38 ⢠Novembar ...

Glasnik Privredne/Gpospodarske komore FBiH Broj 38 ⢠Novembar ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Po~ela rasprava<br />

PRIVREDNA/GOSPODARSKA KOMORA FEDERACIJE <strong>BiH</strong><br />

O Nacrtu zakona o porezu na dohodak<br />

Reforme u oblasti poreskog sistema, zapo~ete<br />

koncem 2000. i po~etkom 2001. godine, rezultirale<br />

su dono{enjem Zakona o PDV-u, <strong>iz</strong> oblasti<br />

indirektnih poreza, dok su porez na dohodak i<br />

porez na dobit <strong>iz</strong> oblasti direktnih poreza u<br />

zavr{noj fazi <strong>iz</strong>rade<br />

Nacrt zakona o porezu na dohodak je u proceduri od jula<br />

2005. godine.<br />

Privredna/Gospodarska komora F<strong>BiH</strong> je organ<strong>iz</strong>ovala javnu<br />

raspravu u kojoj je od 50 pozvanih prisustvovalo 40 predstavnika<br />

<strong>iz</strong> raznih oblasti.<br />

Prezentaciju Zakona o porezu na dohodak su dali predstavnici<br />

Ministarstva finansija F<strong>BiH</strong>, TAMP-a, USAID-a i Njema~kog<br />

GTZ-a.<br />

U raspravi su u~estvovali predstavnici nekoliko ve}ih i manji<br />

privrednih subjekata sa kvalitetnim sugestijama.<br />

Nakon rasprave po~etkom novembra u Sarajevu, odr`a}e se i<br />

rasprava u Mostaru, krajem mjeseca, a nakon toga prijedlozi i sugestije<br />

bi}e proslije|eni prema Parlamentu F<strong>BiH</strong>.<br />

Porezni obveznici poreza na dohodak su svi gra|ani, odnosno<br />

f<strong>iz</strong>i~ka lica-rezidenti i nerezidenti koji ostvaruju dohodak na<br />

teritoriji F<strong>BiH</strong>, kao i rezidenti koji ostvaruju dohodak <strong>iz</strong>van <strong>BiH</strong>.<br />

GLASNIK<br />

Privredna/Gospodarska komora<br />

Federacije Bosne i <strong>Hercegovine</strong><br />

List <strong>iz</strong>lazi mjese~no<br />

Godina VI<br />

Broj 38<br />

Novembar/studeni 2005.<br />

GLASNIK ure|uje<br />

Redakcijski kolegij:<br />

@eljana Bevanda, glavni urednik,<br />

Mira Idr<strong>iz</strong>ovi}, odgovorni urednik,<br />

~lanovi:<br />

[emsa Alimanovi}, Dubravka Bandi}, Ljubo Dadi}, Fahrudin \iki},<br />

Juso [kalji} i Meliha Veli}, sekretar Redakcije.<br />

DTP: "Privredna {tampa"<br />

Adresa:<br />

Privredna/Gospodarska komora F<strong>BiH</strong><br />

- za Glasnik -<br />

71000 Sarajevo<br />

Branislava \ur|eva 10/IV<br />

Kontakt osoba: Meliha Veli}<br />

Telefon: 033/267-690<br />

E-mail: m.velic@kfbih.com<br />

Telefoni:<br />

033/663-370 (centrala)<br />

033/217-782<br />

Faks: 033/217-783<br />

www.kfbih.com<br />

Izdava~:<br />

"Privredna {tampa" d.d. Sarajevo<br />

[tampa:<br />

Birograf, Sarajevo, Kasima efendije Dobra~e 14<br />

Za {tampariju: R<strong>iz</strong>ah Mustafi}<br />

Besplatan primjerak<br />

Na osnovu Mi{ljenja Upravnog odbora Uprave za indirektno oporezivanje<br />

broj: UO 12-04-05-172/05, od 12. 04. 2005. godine, ~asopis “GLASNIK<br />

PRIVREDNE/GOSPODARSKE KOMORE FEDERACIJE BOSNE I<br />

HERCEGOVINE”, koji informi{e o radu komore, je pro<strong>iz</strong>vod <strong>iz</strong> ~lana 13.<br />

stav 1. ta~ka 13. Zakona o porezu na promet pro<strong>iz</strong>voda i usluga, na ~iji se<br />

promet ne pla}a porez na promet pro<strong>iz</strong>voda.<br />

Svi ostvareni dohoci, odnosno li~ni prihodi umanjeni za<br />

rashode, <strong>iz</strong>uzev zakonom predvi|enih <strong>iz</strong>uze}a, podlije`u oporezivanju.<br />

Osnovicu poreza na dohodak ~ini oporezivi dohodak.<br />

Utvr|ivanje i pla}anje poreza na dohodak odnosi se na kalendarsku<br />

godinu.<br />

Oporezivi dohoci su oni koje porezni obveznik svojim radom<br />

stekne obavljaju}i nesamostalnu djelatnost, te dohoci ostvareni od<br />

imovine i imovinskih prava i ulaganja kapitala.<br />

Porez na dohodak pla}a se po stopi od:<br />

- 10 odsto od porezne osnove do visine trostrukog <strong>iz</strong>nosa<br />

osnovnog li~nog odbitka /osnovni li~ni odbitak 1.200 KM/.<br />

- 15 odsto od <strong>iz</strong>nosa porezne osnovice koji prelazi trostruku<br />

<strong>iz</strong>nos osnovnog li~nog odbitka /osnovni li~ni odbitak 1200 KM/.<br />

U F<strong>BiH</strong> se primjenjuje cedularno oporezivanje prihoda<br />

f<strong>iz</strong>i~kih lica. Ovo je kompleksan i prevazi|en sistem oporezivanja<br />

kako za porezne obveznike tako i za poreznu administraciju.<br />

Sada{njim sistemom oporezivanja omogu}eno je dvostruko,<br />

pa ~ak i vi{estruko oporezivanje pojedinih prihoda.<br />

Oporezivanje li~nih primanja u F<strong>BiH</strong> regulisano je sa preko<br />

dvadeset zakona i zakonskih akata, te Federalnim zakonom na pla}u.<br />

Zbog neharmon<strong>iz</strong>iranosti u oporezivanju dohotka unutar<br />

F<strong>BiH</strong>, bilo je neophodno po~eti jednostavnije prijavljivati i<br />

utvr|ivati obaveze po osnovu poreza na dohodak.<br />

Zakon o porezu na dohodak uz Zakon o porezu na dobit<br />

zna~i veliki napredak u oblasti direktnih poreza.<br />

Porezne uprave F<strong>BiH</strong> ubrzo trebaju <strong>iz</strong>vr{iti pripreme -<br />

edukaciju administracije i poreznih obveznika da bi porezne<br />

reforme dale {to bolje rezultate u ostvarivanju prihoda, a i za{tite<br />

poreznih obveznika od dvostrukog - vi{estrukog oporezivanja.<br />

Razli~ite vrste direktnih poreza koje su propisivali i primjenjivali<br />

kantoni bit }e inkorporirane u jedan sintet<strong>iz</strong>irani zakon o<br />

oporezivom dohotku svakog obveznika - pojedinca sa istom<br />

poreznom osnovicom i stopom, koji }e u F<strong>BiH</strong> biti jedinstveno<br />

primjenjivan.<br />

Ovaj zakon je zna~ajan napredak u oblasti poreza, ali uz uslov<br />

da on bude podloga za <strong>iz</strong>radu zakona na dr`avnom nivou, jer tek<br />

tada mo`emo govoriti o jedinstvenom ekonomskom prostoru.<br />

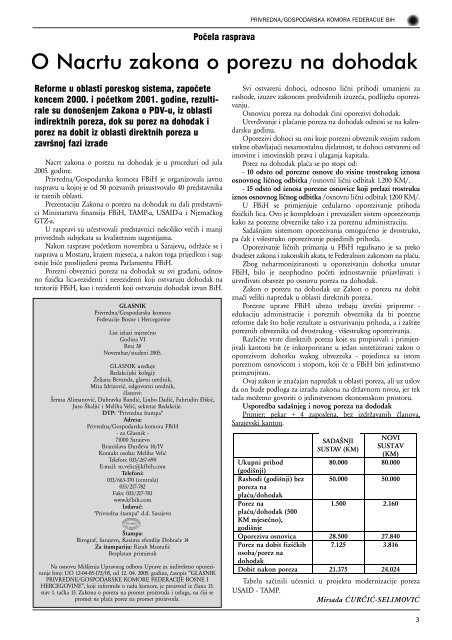

Usporedba sada{njeg i novog poreza na dododak<br />

Primjer: pekar + 4 zaposlena, bez <strong>iz</strong>dr`avanih ~lanova,<br />

Sarajevski kanton.<br />

SADA[NJI<br />

SADA[NJI<br />

SUSTAV<br />

SUSTAV (KM)<br />

KM)<br />

NOVI<br />

SUSTAV<br />

(KM)<br />

Ukupni prihod<br />

80.000 80.000<br />

(godi{nji)<br />

Rashodi (godi{nji) bez 50.000 50.000<br />

poreza na<br />

pla}u/dohodak<br />

Porez na<br />

1.500 2.160<br />

pla}u/dohodak (500<br />

KM mjese~no),<br />

godi{nje<br />

Oporeziva osnovica 28.500 27.840<br />

Porez na dobit f<strong>iz</strong>i~kih<br />

osoba/porez na<br />

dohodak<br />

7.125 3.816<br />

Dobit nakon poreza 21.375 24.024<br />

Tabelu sa~inili u~esnici u projektu modern<strong>iz</strong>acije poreza<br />

USAID - TAMP.<br />

Mirsada ]UR^I]-SELIMOVI]<br />

3