Şimdi değilse ne zaman?

Bilanco. - Bursa Serbest Muhasebeci Mali MüÅavirler Odası

Bilanco. - Bursa Serbest Muhasebeci Mali MüÅavirler Odası

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

B<br />

Bilanco .<br />

bursa<br />

Pratik Bilgiler<br />

pratik bilgiler<br />

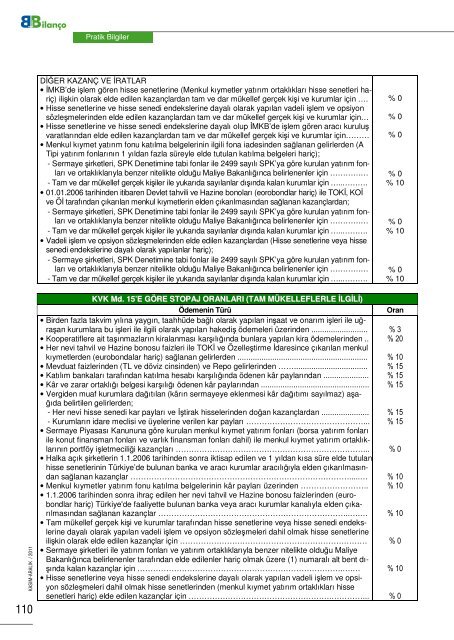

DİĞER KAZANÇ VE İRATLAR<br />

• İMKB’de ilem gören hisse se<strong>ne</strong>tleri<strong>ne</strong> (Menkul kıymetler yatırım ortaklıkları hisse se<strong>ne</strong>tleri hariç)<br />

ilikin olarak elde edilen kazançlardan tam ve dar mükellef gerçek kii ve kurumlar için ….<br />

• Hisse se<strong>ne</strong>tleri<strong>ne</strong> ve hisse se<strong>ne</strong>di endeksleri<strong>ne</strong> dayalı olarak yapılan vadeli ilem ve opsiyon<br />

sözlemelerinden elde edilen kazançlardan tam ve dar mükellef gerçek kii ve kurumlar için…<br />

• Hisse se<strong>ne</strong>tleri<strong>ne</strong> ve hisse se<strong>ne</strong>di endeksleri<strong>ne</strong> dayalı olup İMKB’de ilem gören aracı kurulu<br />

varatlarından elde edilen kazançlardan tam ve dar mükellef gerçek kii ve kurumlar için………<br />

• Menkul kıymet yatırım fonu katılma belgelerinin ilgili fona iadesinden sağlanan gelirlerden (A<br />

Tipi yatırım fonlarının 1 yıldan fazla süreyle elde tutulan katılma belgeleri hariç);<br />

- Sermaye irketleri, SPK De<strong>ne</strong>timi<strong>ne</strong> tabi fonlar ile 2499 sayılı SPK’ya göre kurulan yatırım fonları<br />

ve ortaklıklarıyla benzer nitelikte olduğu Maliye Bakanlığınca belirle<strong>ne</strong>nler için ……………<br />

- Tam ve dar mükellef gerçek kiiler ile yukarıda sayılanlar dıında kalan kurumlar için …..……….<br />

• 01.01.2006 tarihinden itibaren Devlet tahvili ve Hazi<strong>ne</strong> bonoları (eorobondlar hariç) ile TOKİ, KOİ<br />

ve Öİ tarafından çıkarılan menkul kıymetlerin elden çıkarılmasından sağlanan kazançlardan;<br />

- Sermaye irketleri, SPK De<strong>ne</strong>timi<strong>ne</strong> tabi fonlar ile 2499 sayılı SPK’ya göre kurulan yatırım fonları<br />

ve ortaklıklarıyla benzer nitelikte olduğu Maliye Bakanlığınca belirle<strong>ne</strong>nler için ……………<br />

- Tam ve dar mükellef gerçek kiiler ile yukarıda sayılanlar dıında kalan kurumlar için …..……….<br />

• Vadeli ilem ve opsiyon sözlemelerinden elde edilen kazançlardan (Hisse se<strong>ne</strong>tleri<strong>ne</strong> veya hisse<br />

se<strong>ne</strong>di endeksleri<strong>ne</strong> dayalı olarak yapılanlar hariç);<br />

- Sermaye irketleri, SPK De<strong>ne</strong>timi<strong>ne</strong> tabi fonlar ile 2499 sayılı SPK’ya göre kurulan yatırım fonları<br />

ve ortaklıklarıyla benzer nitelikte olduğu Maliye Bakanlığınca belirle<strong>ne</strong>nler için ……………<br />

- Tam ve dar mükellef gerçek kiiler ile yukarıda sayılanlar dıında kalan kurumlar için …..……….<br />

% 0<br />

% 0<br />

% 0<br />

% 0<br />

% 10<br />

% 0<br />

% 10<br />

% 0<br />

% 10<br />

KASIM-ARALIK / 2011<br />

110<br />

KVK Md. 15’E GÖRE STOPAJ ORANLARI (TAM MÜKELLEFLERLE İLGİLİ)<br />

Ödemenin Türü<br />

• Birden fazla takvim yılına yaygın, taahhüde bağlı olarak yapılan inaat ve onarım ileri ile uğraan<br />

kurumlara bu ileri ile ilgili olarak yapılan hakedi ödemeleri üzerinden ..........................<br />

• Kooperatiflere ait taınmazların kiralanması karılığında bunlara yapılan kira ödemelerinden ..<br />

• Her <strong>ne</strong>vi tahvil ve Hazi<strong>ne</strong> bonosu faizleri ile TOKİ ve Özelletirme İdaresince çıkarılan menkul<br />

kıymetlerden (eurobondalar hariç) sağlanan gelirlerden ............................................................<br />

• Mevduat faizlerinden (TL ve döviz cinsinden) ve Repo gelirlerinden ……..................................<br />

• Katılım bankaları tarafından katılma hesabı karılığında öde<strong>ne</strong>n kâr paylarından .....................<br />

• Kâr ve zarar ortaklığı belgesi karılığı öde<strong>ne</strong>n kâr paylarından ..................................................<br />

• Vergiden muaf kurumlara dağıtılan (kârın sermayeye eklenmesi kâr dağıtımı sayılmaz) aağıda<br />

belirtilen gelirlerden;<br />

- Her <strong>ne</strong>vi hisse se<strong>ne</strong>di kar payları ve İtirak hisselerinden doğan kazançlardan ......................<br />

- Kurumların idare meclisi ve üyeleri<strong>ne</strong> verilen kar payları ………………………………………...<br />

• Sermaye Piyasası Kanununa göre kurulan menkul kıymet yatırım fonları (borsa yatırım fonları<br />

ile konut finansman fonları ve varlık finansman fonları dahil) ile menkul kıymet yatırım ortaklıklarının<br />

portföy iletmeciliği kazançları ………………………………………………………………...<br />

• Halka açık irketlerin 1.1.2006 tarihinden sonra iktisap edilen ve 1 yıldan kısa süre elde tutulan<br />

hisse se<strong>ne</strong>tlerinin Türkiye’de bulunan banka ve aracı kurumlar aracılığıyla elden çıkarılmasından<br />

sağlanan kazançlar ………………………………………………………………………….....…<br />

• Menkul kıymetler yatırım fonu katılma belgelerinin kâr payları üzerinden ……………………..<br />

• 1.1.2006 tarihinden sonra ihraç edilen her <strong>ne</strong>vi tahvil ve Hazi<strong>ne</strong> bonosu faizlerinden (eurobondlar<br />

hariç) Türkiye'de faaliyette bulunan banka veya aracı kurumlar kanalıyla elden çıkarılmasından<br />

sağlanan kazançlar ………………………………………………………………..….…<br />

• Tam mükellef gerçek kii ve kurumlar tarafından hisse se<strong>ne</strong>tleri<strong>ne</strong> veya hisse se<strong>ne</strong>di endeksleri<strong>ne</strong><br />

dayalı olarak yapılan vadeli ilem ve opsiyon sözlemeleri dahil olmak hisse se<strong>ne</strong>tleri<strong>ne</strong><br />

ilikin olarak elde edilen kazançlar için ………………………………………………………………<br />

• Sermaye irketleri ile yatırım fonları ve yatırım ortaklıklarıyla benzer nitelikte olduğu Maliye<br />

Bakanlığınca belirle<strong>ne</strong>nler tarafından elde edilenler hariç olmak üzere (1) numaralı alt bent dı-<br />

ında kalan kazançlar için …………………………………………………………………….….…<br />

• Hisse se<strong>ne</strong>tleri<strong>ne</strong> veya hisse se<strong>ne</strong>di endeksleri<strong>ne</strong> dayalı olarak yapılan vadeli ilem ve opsiyon<br />

sözlemeleri dahil olmak hisse se<strong>ne</strong>tlerinden (menkul kıymet yatırım ortaklıkları hisse<br />

se<strong>ne</strong>tleri hariç) elde edilen kazançlar için ……………………………………………….…………...<br />

Oran<br />

% 3<br />

% 20<br />

% 10<br />

% 15<br />

% 15<br />

% 15<br />

% 15<br />

% 15<br />

% 0<br />

% 10<br />

% 10<br />

% 10<br />

% 0<br />

% 10<br />

% 0