VILLACAMPA

banca-privada_septiembre

banca-privada_septiembre

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Septiembre 2015<br />

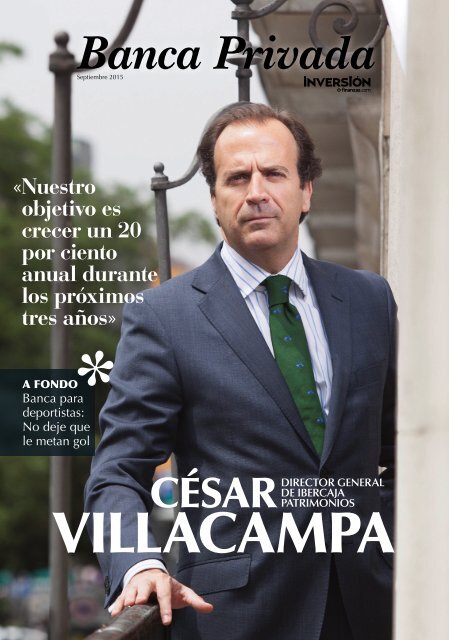

« Nuestro<br />

objetivo es<br />

crecer un 20<br />

por ciento<br />

anual durante<br />

los próximos<br />

tres años»<br />

A FONDO<br />

Banca para<br />

deportistas:<br />

No deje que<br />

le metan gol<br />

CÉSAR<br />

DIRECTOR GENERAL<br />

DE IBERCAJA<br />

PATRIMONIOS<br />

<strong>VILLACAMPA</strong>

A FONDO<br />

BANCA PARA<br />

DEPORTISTAS:<br />

NO DEJE QUE<br />

LE METAN<br />

GOL<br />

Cristina Casillas<br />

Cómo gestionar su patrimonio para que una vez llegado el<br />

retiro no pierda poder adquisitivo sino que consiga<br />

aumentarlo. Qué estructura debe tener la cartera. Qué papel<br />

juega la fiscalidad en la gestión del patrimonio io y cuál es la<br />

relación con el gestor.<br />

La gestión de las fortunas de<br />

deportistas de élite y de artistas<br />

es un nicho de lo más<br />

apetecible para los gestores<br />

de banca privada.<br />

Se trata de un trabajo no exento de<br />

retos que surgen de la propia naturaleza<br />

del cliente: puesto que es un patrimonio<br />

que se crea rápidamente, la<br />

carrera profesional no dura más allá<br />

de 10-15 años en el tiempo y, además,<br />

se deben enfrentar a la juventud e<br />

inexperiencia del deportista como<br />

recuerda Hugo Aramburu, director<br />

general adjunto de Banca Patrimonial<br />

de Banca March, que reitera que este<br />

tipo de cliente se caracteriza porque<br />

«genera un importante patrimonio en<br />

un corto periodo de tiempo. Pero una<br />

vez que finaliza su carrera, tanto él<br />

como su familia deberán vivir con ese<br />

patrimonio, ya que va a experimentar<br />

una reducción muy importante de sus<br />

ingresos».<br />

Esta gestión constituye todo un<br />

desafío ya que, además, no disponen<br />

de conocimientos legales y de mercados<br />

al tratarse de gente muy joven<br />

para gestionar y planificar su futuro.<br />

Handicap que se une al hecho de<br />

«que al comenzar su carrera profesional<br />

muy pronto un alto porcentaje, no<br />

tiene formación universitaria y confían<br />

en su entorno más cercado como<br />

PAU GASOL y<br />

RAFA NADAL<br />

emprendieron a principios<br />

de año una aventura conjunta<br />

con un restaurante en Madrid.<br />

NEGOCIOS<br />

MILLONARIOS<br />

200<br />

millones de euros<br />

sería el<br />

patrimonio que<br />

maneja Rafa<br />

Nadal<br />

LEO MESSI<br />

ha optado por el<br />

sector inmobiliario.<br />

Una de las últimas<br />

actuaciones ha sido<br />

la construcción de un<br />

complejo residencial<br />

en Argentina.<br />

30

SEPTIEMBRE 2015<br />

padres y familiares a la hora de invertir,<br />

pero a su vez tampoco tienen criterios<br />

y conocimientos suficientes<br />

para asesorar un patrimonio tan alto»,<br />

recuerda Aramburu.<br />

Estas peculiaridades las conoce<br />

bien Ferrán Martínez, ex-pívot de<br />

baloncesto español, y responsable de<br />

Andbank Sports & News Business.<br />

En ese sentido, Martínez aconseja al<br />

deportista que calcule el porcentaje<br />

de sus ingresos con el que puede vivir<br />

sin agobios. Respecto al resto del dinero,<br />

debe hacer como si no existiera.<br />

«Cuando yo jugaba al baloncesto sólo<br />

gastaba entre el 30 y el 40 por ciento<br />

de lo que ganaba, y el resto lo invertía<br />

en productos o servicios que conocía.<br />

Era muy disciplinado. Conceptualmente,<br />

el deportista de élite o el artista<br />

debe tener una mentalidad conservadora<br />

y tener muy en cuenta la fiscalidad<br />

y el espacio temporal».<br />

Desde Sabadell Urquijo<br />

Sports&Entertainment, división especializada<br />

de Sabadell Urquijo, diferencian<br />

entre «el deportista que empieza,<br />

que habitualmente cuenta con el asesoramiento<br />

de algún familiar o, en<br />

ocasiones, de un agente. En este caso,<br />

básicamente, nos piden apoyo para<br />

diseñar un plan de ahorro y asesoramiento<br />

fiscal para rentabilizar al máxiamo<br />

unos ingresos que, aún siendo<br />

Los retos: la rapidez<br />

con la que se forma<br />

el patrimonio y la<br />

duración de la<br />

carrera deportiva<br />

21<br />

millones de euros<br />

netos cobra<br />

Cristiano<br />

Ronaldo como<br />

jugador<br />

relativamente elevados, no alcanzan<br />

las cifras de los deportistas de élite y,<br />

por otro, los deportistas galácticos,<br />

que es muy distinto: tienen un nivel<br />

de ingresos muy elevado, que a diferencia<br />

de un empresario o profesional<br />

liberal se origina en un periodo de<br />

tiempo más corto (de 5 a 10 años normalmente)<br />

y a una<br />

edad muy temprana».<br />

Por estos motivos,<br />

la relación<br />

con el gestor, basada<br />

en la confianza,<br />

constituye un elemento<br />

fundamental.<br />

Aramburu señala<br />

que aconseja<br />

una reunión mensual,<br />

«aunque habrá meses que requerirá<br />

una mayor presencia porque haya<br />

cambio de carteras». Por su parte,<br />

Francisco Gómez Trenor, director<br />

general de la Sucursal en España de<br />

Banco Mirabaud & Cie (Europe), recuerda<br />

que en «nuestro sector, la confianza<br />

es un plus, al mismo nivel que<br />

la seguridad y la total confidenciali-<br />

dad». En ese sentido, Ferrán Martínez<br />

añade que «la discreción es damental, al, y también la disponibilidad<br />

i<br />

dad<br />

fun-<br />

total, tal, ya que ellos los trabajan ajanan muchas<br />

horas al día, incluso fines de semana».<br />

a».<br />

El asesor está en un contacto cuasipermanente<br />

con el deportista, pero<br />

además las circunstancias suelen cambiar<br />

bien porque firman nuevos contratos<br />

o bien porque son imagen de<br />

alguna marca. Sin olvidar, que a lo<br />

largo de su carrera pueden verse obligados<br />

a cambiar de residencia<br />

INVERSIONES<br />

En cuanto a cómo son como inversores,<br />

Jaume Puig, director general de<br />

GVC Gaesco Gestión, señala que<br />

«suelen tener un cierto sesgo al cortoplacismo<br />

y al marquismo» lo que<br />

complica sus inversiones, añade. El<br />

hecho de que «el deportista suele ser<br />

una persona que ha tenido éxito, hecha<br />

a sí misma, hace que pueda tener<br />

tendencia a querer intervenir excesivamente<br />

en la gestión de su patrimonio,<br />

incluso careciendo de la adecuada<br />

formación».<br />

Los expertos coinciden en que la<br />

rapidez con la que se crea el patrimonio<br />

y lo efímero de la carrera del deportista<br />

obliga a invertir en productos<br />

que generen rentas. Pero, además, la<br />

estrategia que se debe adoptar está<br />

encaminada a largo plazo, es decir,<br />

que genere estabilidad financiera y<br />

patrimonial a futuro. En ese sentido,<br />

Puig destaca que se opta por una<br />

estrategia equilibrada, que combi-<br />

CRISTIANO RONALDO<br />

cuenta con una propia línea de ropa<br />

conocida como CR7.<br />

ANDRÉS INIESTA<br />

apuesta por los vinos. Bodega<br />

Iniesta está centrada no solo<br />

en vinos sino también en la<br />

producción de aceite.<br />

31

SEPTIEMBRE 2015<br />

A FONDO<br />

na la consecución de una renta mínima<br />

con el crecimiento patrimonial en<br />

términos reales.<br />

Para Martínez, «lo ideal es destinar<br />

una parte importante de tus ingresos<br />

al ahorro, diversificar e invertir<br />

también en activos que generen<br />

rentas, como por ejemplo alquileres<br />

de viviendas u oficinas. Mi consejo es<br />

que en la medida de lo posible se<br />

formen financieramente, aunque sea<br />

con lo básico, para poder elaborar un<br />

LA OPINIÓN DE LOS EXPERTOS<br />

Hugo Aramburu, Banca March<br />

«Su inversión está muy concentrada<br />

en inmobiliario y alquileres para<br />

poder generar ingresos a largo<br />

plazo»<br />

Ferrán Martínez, AndBank<br />

«Muchos deportistas tienen un<br />

componente mediático que deben ser<br />

capaces de explotar tras la retirada<br />

para poder reiniciar su vida»<br />

Francisco Gómez Trenor, Mirabaud<br />

«Se debe tener en cuenta el perfil de<br />

riesgo y sus necesidades de liquidez, así<br />

como sus circunstancias personales y<br />

una gran diversificación»<br />

Jaume Puig, GVC Gaesco Gestión<br />

«Hay que focalizar menos en la<br />

captación de clientes y más en la<br />

resolución verdadera de los problemas<br />

de gestión»<br />

José Manuel Maté, EFPA<br />

«Sus necesidades van más allá de<br />

lo puramente financiero, siendo<br />

importantes los aspectos legales y<br />

fiscales»<br />

presupuesto de gastos e ingresos. De<br />

esta manera se podrá afrontar el futuro<br />

con tranquilidad».<br />

Muchas de las necesidades se cubren<br />

con productos que contratan<br />

otros clientes de Banca Privada. Sin<br />

embargo, como destacan en Banc<br />

Sabadell&Urquijo «se aporta productos<br />

de valor añadido que comprenden<br />

la gestión discrecional de<br />

cartera, el acceso a la oferta inmobiliaria<br />

con la mejor financiación, renting<br />

de vehículos de lujo, contratación<br />

en línea directa con el broker<br />

del Grupo BS así como la gestión de<br />

sicavs».<br />

Francisco Gómez Trenor, director<br />

general de la Sucursal en España de<br />

Banco Mirabaud & Cie (Europe),<br />

destaca que los objetivos que debe<br />

perseguir cualquier estrategia de inversión<br />

es lograr «la preservación del<br />

patrimonio, una rentabilidad adecuada<br />

y con garantías<br />

de liquidez».<br />

En ese sentido,<br />

los productos<br />

más habituales<br />

combinan la inversión<br />

a largo<br />

plazo a través de<br />

planes de pensiones,<br />

rentas inmobiliarias,<br />

renta fija... con oportunidades<br />

a corto y medio plazo que se<br />

presentan en renta variable a través<br />

de fondos o de otros vehículos de<br />

inversión».<br />

José Manuel Maté, de EFPA España,<br />

advierte que «la gestión financiera<br />

de este tipo de patrimonios<br />

debe incluir la diversificación no<br />

sólo en productos puramente financieros<br />

(valores, fondos, bonos…)<br />

sino también en activos inmobiliarios<br />

e incluso en la economía real,<br />

con el fin de generar rentas a partir<br />

del momento de la retirada si fuera<br />

necesario».<br />

Sin olvidar productos específicos<br />

relacionados con la propia idiosincrasia<br />

del cliente. BBVA Banca Privada,<br />

por ejemplo, ofrece seguros<br />

especiales que cubrirán riesgos relacionados<br />

con el deporte como puede<br />

ser una lesión o incluso tarjetas de<br />

pago exclusivas o un Personal Assistan<br />

Infinite.<br />

La planificación<br />

fiscal es una pata<br />

importante en la<br />

gestión de su cartera<br />

FISCALIDAD<br />

En toda esta planificación financiera,<br />

la fiscalidad es una pata importante.<br />

José Miguel Maté señala que «la última<br />

modificación efectuada en la<br />

ley del Impuesto de la Renta de las<br />

Personas Físicas excluyó expresamente<br />

del ámbito de aplicación del<br />

régimen de trabajadores desplazados<br />

a los deportistas profesionales,<br />

por lo que a partir del periodo impositivo<br />

iniciado el 1 de enero de<br />

2015 el régimen fiscal aplicable a<br />

este tipo de sujetos pasivos es el régimen<br />

general del IRPF».<br />

Como recuerda Rubén Gimeno,<br />

director del Servicio de Estudios del<br />

REGAF-REAF, esta decisión tiene<br />

su origen en la polémica generada<br />

por la llamada Ley Beckham y que<br />

permitía a los deportistas extranjeros<br />

que ficharan por clubes españoles<br />

tributar al 24 por ciento. Para<br />

ello, bastaba<br />

con no haber residido<br />

en España<br />

durante los<br />

últimos 10 años<br />

y que el objetivo<br />

fundamental<br />

«era captar talento<br />

a través de<br />

científicos e investigadores,<br />

pero que terminaron<br />

beneficiándose los deportistas».<br />

Esta decisión tiene un fuerte impacto<br />

impositivo en sus rendimientos<br />

de trabajo porque dependiendo<br />

de la Comunidad Autónoma donde<br />

resida, tributará hasta un 56 por<br />

ciento.<br />

Pero las ganancias de los jugadores<br />

no provienen solo de sus contratos.<br />

Derechos de imagen es otra<br />

fuente importante de ingresos y, en<br />

estos casos, tributarían como rendimientos<br />

del capital mobiliario, que<br />

tras la reforma fiscal abarca el 19,50<br />

por ciento para intereses de menos<br />

de 6.000 euros y el 23,50 por ciento<br />

como tope máximo para rendimientos<br />

de a partir de 24.000 euros. Pero,<br />

además, como recuerda Gimeno, lo<br />

normal es que los deportistas monten<br />

una sociedad por la que tributar<br />

sus ganancias al 25 por ciento frente<br />

al tipo máximo del IRPF, que se aplica<br />

a los rendimientos del trabajo.

ENTREVISTA<br />

CÉSAR <strong>VILLACAMPA</strong><br />

DIRECTOR GENERAL DE IBERCAJA PATRIMONIOS<br />

« Nuestro objetivo es crecer un<br />

20 por ciento anual durante<br />

los próximos tres años»<br />

La función de César Villacampa al ser contratado por Ibercaja Patrimonios era crear la banca privada de<br />

Ibercaja. 17 años después ha conseguido cimentar una banca privada «saneada y rentable» con un<br />

patrimonio gestionado de 2.700 millones de euros y con más de 3.600 grupos familiares como clientes.<br />

Esther García López<br />

Tras seis años trabajando<br />

como responsable de agentes<br />

en la sociedad de valores<br />

Iberagentes Activos,<br />

César Villacampa, licenciado<br />

en Derecho, comenzó a trabajar en<br />

1998 en Ibercaja Patrimonios para<br />

construir, de la nada, una banca privada<br />

basada en un modelo de negocio<br />

en red y de arquitectura abierta, con<br />

un equipo de gestores que es su «principal<br />

fortaleza» y con un crecimiento<br />

continuado que espera que aumente<br />

un 20 por ciento anual en los próximos<br />

tres años.<br />

34<br />

Cuando hace 17 años llegó a Ibercaja creó<br />

desde cero la banca privada de la entidad.<br />

¿Sobre qué cimientos construyó esta área y<br />

qué balance hace de su evolución?<br />

Iniciamos el proyecto desde el área<br />

financiera y buscábamos ofrecer un<br />

servicio de especialización en el asesoramiento<br />

y la gestión de carteras.<br />

En ese momento en Ibercaja no existía<br />

una diferenciación entre clientes<br />

de rentas altas y de rentas bajas. No<br />

había un asesoramiento especializado<br />

y al crear la banca privada buscábamos<br />

esa especialización. Lo que sí<br />

había era una gestión especializada de<br />

activos a cargo de Ibercaja Gestión y<br />

decidimos aprovechar esta especialización<br />

y llevarla al cliente de rentas<br />

altas. Empezamos con esta idea en<br />

Aragón y la trasladamos a todos los<br />

territorios donde Ibercaja estaba ubicada.<br />

El proyecto se desarrolló poco<br />

a poco. Corregíamos los errores que<br />

se iban cometiendo y fuimos creciendo<br />

hasta convertirnos en una banca<br />

privada rentable y muy ajustada en<br />

costes. De esta manera, cuando llegó<br />

la crisis no tuvimos que hacer ajustes<br />

porque teníamos una banca privada<br />

muy saneada que funcionaba muy<br />

bien. Nuestro modelo de negocio no<br />

ha dado bandazos como el de otras<br />

entidades.<br />

¿En qué se basa ese modelo de negocio?<br />

En una banca privada de red, lo que<br />

supone una colaboración absoluta<br />

con nuestra red de oficinas. Esto lo<br />

tuvimos muy claro desde el primer<br />

momento. Queríamos que nuestros<br />

objetivos estuvieran totalmente alineados<br />

con los de las oficinas de Ibercaja.<br />

Nuestros clientes tienen con el director<br />

de su oficina toda la operativa<br />

transacional y con su banquero privado<br />

el asesoramiento sobre sus inversiones.<br />

Entre la banca privada y las<br />

oficinas hay una relación de absoluta<br />

colaboración, no hay competencia.<br />

¿Practican una arquitectura abierta?<br />

Sí. Tenemos fondos de otras entidades<br />

financieras porque Ibercaja Gestión,<br />

nuestra gestora de fondos de inversión,<br />

no llega a todos los países ni a<br />

todos los sectores. Pero también tenemos<br />

un grupo financiero y una gestora<br />

de fondos muy potentes. Nos aprovechamos<br />

de todas las sinergias y de todos<br />

los conocimientos de la gestora,<br />

por ello no tiene sentido ir fuera cuando<br />

podemos conseguir dentro la información<br />

que necesitamos. Tenemos<br />

arquitectura abierta, tenemos fondos<br />

de otras gestoras que nos aportan<br />

aquella parte donde nuestra gestora<br />

no llega, pero si un cliente busca un<br />

fondo en concreto, tenemos una arquitectura<br />

suficiente para poderlo<br />

hacer. También creemos en la arquitectura<br />

abierta guiada o gestionada y

JUNIO 2015<br />

en lo que hemos sido muy activos es<br />

en hacer fondos de inversión que gestionan<br />

fondos de otras gestoras. Con<br />

lo cual, en un fondo de inversión hemos<br />

aglutinado bajo los criterios de<br />

gestión de Ibercaja Gestión y de Ibercaja<br />

Patrimonios los fondos de inversión<br />

mejores para los clientes.<br />

¿Cuáles son las principales fortalezas de su<br />

banca privada?<br />

El equipo humano. Nos obsesionamos<br />

con tener muy buenos profesionales<br />

en banca privada y un grupo<br />

financiero muy potente. Son gestores<br />

muy bien formados e informados. Tener<br />

unos especialistas muy competentes<br />

en la gestión de fondos, de planes<br />

de pensiones y de seguros de ahorro<br />

que repercute en beneficio del cliente.<br />

Nuestros comités de gestores técnicos<br />

están junto a los gestores de Ibercaja<br />

Gestión, con lo cual se establecen sinergias<br />

importantes. La gestión discrecional<br />

de carteras es otra de nuestras<br />

principales fortalezas. Somos muy<br />

buenos gestionando. Otro de nuestros<br />

puntos fuertes es el modelo de<br />

red que nos ha llevado a tener una<br />

sintonía perfecta con nuestra red de<br />

oficinas.<br />

¿Cuánto patrimonio gestionan y cuántos<br />

clientes de grandes patrimonios tienen?<br />

Estamos en torno a los 2.700 millones<br />

de euros respecto a patrimonio gestionado<br />

y tenemos unos 3.600 grupos<br />

familiares como clientes. Cuando empezó<br />

la crisis tuvimos una bajada importante,<br />

pero el resto de los años<br />

hemos crecido. En 2008, Ibercaja Patrimonios<br />

bajó de volumen debido a<br />

que el cliente no buscaba una especialización<br />

en las inversiones porque el<br />

plazo fijo daba una buena rentabilidad.<br />

Esta bajada de volumen se derivó<br />

hacia las oficinas de Ibercaja. No tuvimos<br />

salida de clientes. Luego los recuperamos.<br />

Conseguimos que los clientes<br />

no se fueran de la entidad.<br />

La salida a bolsa de Ibercaja ¿qué consecuencias<br />

tendrá para la banca privada?<br />

No tendrá ninguna repercusión directa<br />

en banca privada, pero la entidad<br />

está viviendo un cambio y el<br />

Plan Estratégico de Ibercaja, que<br />

tiene una fuerza transformadora, sí<br />

«El repunte de las<br />

sicavs no obedece a<br />

un cambio legislativo,<br />

sino a una política<br />

comercial de algunas<br />

entidades»<br />

nos afecta. El plan apuesta por la<br />

banca personal y por la banca privada,<br />

pensando en que los tipos de interés<br />

van a estar donde están y que la<br />

gente va a demandar nuestros servicios.<br />

Apostamos por el crecimiento<br />

de lo que ya tenemos y por la expansión.<br />

El plan<br />

estratégico contempla<br />

nuevos<br />

territorios en<br />

los que estamos<br />

presentes tras la<br />

integración con<br />

Caja 3, como<br />

Castilla y León,<br />

Badajoz, y el reforzamiento<br />

de<br />

Aragón, por<br />

ello aunque la salida a bolsa no nos<br />

afecta directamente, el entorno de<br />

cambio que se produzca sí.<br />

¿Con cuántos banqueros de banca privada<br />

cuentan y en qué ciudades tienen oficinas?<br />

Estamos constantemente incorporando<br />

profesionales. Ahora tenemos 29<br />

gestores y siete oficinas en Barcelona,<br />

Valencia, Zaragoza, dos en Madrid,<br />

35

JULIO 2015<br />

«EN ESPAÑA ESTAMOS MUY POR<br />

DEBAJO DE LA MEDIA EUROPEA EN<br />

INVERSIÓN EN RENTA VARIABLE»<br />

«Los tipos de interés están a cero y es difícil convencer a<br />

un cliente de que esta es la realidad», afirma Villacampa,<br />

para quien «los clientes se quedan siempre con el<br />

último plazo fijo que les daba la entidad y buscan esa<br />

rentabilidad». Asegura que desde la banca privada de<br />

Ibercaja informan a sus clientes de que existen alternativas<br />

a la renta fija, pero algunos hacen caso omiso, ya que «en<br />

España estamos muy por debajo de la media europea<br />

en inversión en activos de renta variable». Añade que<br />

explican a sus clientes lo que les va a dar la renta fija y lo<br />

que les puede dar la renta variable, los inconvenientes y la<br />

combinación que se puede hacer de ambos activos y ellos<br />

deciden en qué invertir. A su juicio, «lo mejor es combinar<br />

renta fija y renta variable, a través del vehículo que mejor<br />

se adecúe al perfil de riesgo del cliente y a su fiscalidad».<br />

Guadalajara y Logroño. En breve<br />

abriremos en Badajoz, Burgos y Sevilla.<br />

¿Qué rentabilidades están obteniendo?<br />

Depende del momento. Hasta mayo<br />

los mercados se comportaron muy<br />

bien, había rentabilidades acumuladas<br />

entre el 5 y el 16 por ciento, dependiendo<br />

del perfil de riesgo del cliente<br />

y de cómo tuviera la combinación de<br />

activos, pero la renta fija bajó. A día<br />

de hoy, estamos en unos mercados<br />

volátiles donde puede haber bajadas.<br />

¿Con la bajada de tipos los grandes patrimonios<br />

acuden más a ustedes en busca de asesoramiento<br />

que les aporte más rentabilidad?<br />

Totalmente. Los clientes ahora, con<br />

los tipos de interés a cero, están perdidos<br />

y desorientados, acuden a su<br />

gestor de banca privada para preguntar<br />

qué pueden hacer. Nosotros valoramos<br />

cuál es su estructura patrimonial,<br />

su problemática fiscal y sus riesgos,<br />

y, a partir de ahí, se produce un<br />

asesoramiento concreto o una gestión<br />

discrecional de cartera si el cliente<br />

quiere delegar esta función. Los clientes<br />

buscan delegar la gestión de su<br />

patrimonio porque estamos en un<br />

mercado muy complicado. Antes, entraban<br />

en un plazo fijo y era fácil.<br />

Ahora nos piden que manejemos sus<br />

36<br />

inversiones, nos dicen qué porcentaje<br />

de riesgo quieren asumir y nuestros<br />

gestores se van moviendo en función<br />

de la situación de los mercados.<br />

¿Por qué las sicavs han logrado en los primeros<br />

cinco meses del año el patrimonio<br />

previsto para todo 2015?<br />

Nosotros no tenemos un elevado número<br />

de sicavs. La sicav ha sido un<br />

vehículo que se ha potenciado comercialmente<br />

y no se ha vendido<br />

del todo bien porque no<br />

«Nos hemos<br />

convertido en una<br />

banca privada<br />

rentable y muy<br />

ajustada en costes»<br />

todo el mundo que tenga<br />

dos millones y medio de<br />

euros tiene que estar en una.<br />

Tienen grandes ventajas pero<br />

también inconvenientes.<br />

El cliente que se meta en<br />

una sicav tiene que saber<br />

que va a ser propietario de<br />

una sociedad anónima y que<br />

tiene que cumplir unos requisitos,<br />

como mantener un capital<br />

mínimo. En 2008, cuando cayeron los<br />

mercados, mucha gente que tenía sicavs<br />

tuvo que liquidarlas porque al<br />

bajar su patrimonio mínimo estaban<br />

obligados a reponer ese importe y no<br />

tenían suficiente dinero, con lo cual se<br />

hizo un mal uso de ellas. Ahora ha<br />

habido un repunte de las sicavs que<br />

no obedece a ningún cambio legislativo,<br />

si no a una política comercial de<br />

las entidades.<br />

¿El interés por las sicavs en España ha vuelto<br />

para quedarse?<br />

Esto es política comercial. No ha<br />

habido un cambio legislativo ni fiscal<br />

que mejore la sicav sobre otro tipo<br />

de activos. Ha habido un crecimiento<br />

de sicav pero está enfocado a dos<br />

o tres entidades en concreto que son<br />

las que han crecido mucho<br />

en estas sociedades de inversión<br />

debido a una política<br />

comercial exclusivamente.<br />

¿Qué objetivos de negocio tienen<br />

en España y en qué se basan<br />

sus planes de crecimiento?<br />

Queremos seguir creciendo<br />

como lo hemos hecho hasta<br />

ahora. El crecimiento de<br />

banca privada en Ibercaja es una realidad.<br />

Vamos a subir tanto en clientes<br />

como en patrimonio y nuestro objetivo<br />

para los próximos tres años es crecer<br />

a un ritmo del 20 por ciento anual.<br />

Estamos convencidos de que lo vamos<br />

a conseguir porque vamos a abrir oficinas<br />

en Badajoz, Burgos y Sevilla. Este<br />

es nuestro objetivo y está en línea<br />

con el Plan Estratégico de Ibercaja.

SEPTIEMBRE 2015<br />

EL CONSEJO DEL ASESOR | EFPA<br />

BINOMIO EAFI-GESTORA:<br />

REDUCIENDO AL MÍNIMO LOS<br />

CONFLICTOS DE INTERÉS<br />

La independencia debe ser una característica fundamental del asesor<br />

financiero, incluso si está vinculado a una gestora. Prueba de ello, han sido las<br />

salidas de profesionales al no tener la libertad necesaria.<br />

Jonathan Capelo<br />

Araíz de lo acontecido la pasada<br />

primavera con la intervención<br />

y posterior liquidación<br />

de Banco Madrid,<br />

la Comisión Nacional del Mercado<br />

de Valores (CNMV) evaluó lo<br />

sucedido y en lo que respecta a las<br />

Instituciones de Inversión Colectiva<br />

(IIC) dejó entrever que, a partir de<br />

ese preciso instante, pondría especial<br />

énfasis sobre las prácticas de<br />

dudosa licitud en cuanto a la posible<br />

gestión encubierta sobre algunos<br />

fondos de inversión, ya que varios<br />

de ellos, gestionados por el extinguido<br />

banco, estaban clasificados<br />

como fondos de autor, no cumpliendo<br />

éstos estrictamente la legalidad.<br />

El supervisor también sugirió que<br />

las empresas de asesoramiento financiero<br />

—EAFIS— también podrían<br />

estar cometiendo la misma<br />

mala praxis. ¿Son fundadas esas<br />

acusaciones?<br />

Inmediatamente el Consejo General<br />

de Economistas y la Asociación<br />

de Empresas de Asesoramiento<br />

Independiente publicaron de forma<br />

conjunta un comunicado donde expresaban<br />

su disconformidad respecto<br />

a las palabras del organismo rector.<br />

Las empresas de asesoramiento<br />

financiero están habilitadas para<br />

asesorar en materia de inversión no<br />

sólo a personas físicas, sino también<br />

a personas jurídicas, tanto empresas<br />

como fondos de inversión o<br />

sociedades de inversión colectiva.<br />

Recordemos que una EAFI<br />

no puede gestionar, solamente<br />

emitir recomendaciones. Por lo<br />

tanto, no cabe posibilidad alguna<br />

a la gestión encubierta, ya que<br />

la responsabilidad de ejecución<br />

recae siempre sobre la entidad gestora.<br />

Así pues, resulta cuanto menos<br />

sorprendente poner el foco de atención<br />

sobre este sector. Si en el vehículo<br />

financiero existe un acuerdo<br />

entre la EAFI y equipo de gestión,<br />

el asesor financiero, actuando como<br />

externo e independiente, emite recomendaciones<br />

de inversión y en<br />

última instancia, es la entidad gestora<br />

la que tiene la última palabra y<br />

aceptará o rechazará tales propuestas<br />

como responsable final de inversión<br />

que es. En cualquier caso, el<br />

peso de la responsabilidad se sitúa<br />

inexorablemente en el lado gestor.<br />

Es obvio que dentro del sector<br />

EAFI debemos de expandir nuestro<br />

mercado potencial, y eso solamente<br />

lo conseguiremos si ampliamos<br />

nuestros servicios a diferentes productos,<br />

esencialmente a través de la<br />

independencia como factor diferenciador.<br />

El futuro de las EAFIS debe<br />

encaminarse a asesorar diferentes<br />

Jonathan<br />

Capelo<br />

Licenciado en<br />

Administración y<br />

Dirección de Empresas<br />

por la Universidad de<br />

Salamanca, completando<br />

sus estudios con el<br />

máster de Banca Privada<br />

y Asesoramiento<br />

Financiero en el Instituto<br />

Europeo de Posgrado.<br />

Además, es miembro<br />

EFPA y posee el<br />

certificado EFA de Asesor<br />

Financiero Europeo. En la<br />

actualidad, desempeña<br />

sus funciones en AFS<br />

Finance Advisors EAFI,<br />

combinando finanzas y<br />

emociones. Defensor de<br />

la libertad –tanto<br />

individual como<br />

económica–, el<br />

emprendimiento social y<br />

la economía colaborativa.<br />

variedades de vehículos financieros.<br />

Pero además, para una gestora<br />

también debería de ser fundamental<br />

orientarse a las EAFIS.<br />

Si analizamos lo acaecido en<br />

estos últimos meses con la oleada<br />

de salidas abruptas que han<br />

sufrido las principales entidades<br />

de sus gestores estrella, ¿cuál fue<br />

una de las principales causas? La no<br />

independencia a la hora de gestionar<br />

e invertir, donde no se le daba al<br />

gestor la total libertad que se requiere,<br />

no quedándole más alternativa a<br />

éste que adentrarse en la autonomía<br />

y fundar su propia entidad.<br />

Como conclusión, me atrevería a<br />

decir que el binomio EAFI-Gestora<br />

debería de ser una obligación de<br />

total cumplimiento que aportaría<br />

mayor valor al producto. El fin del<br />

profesional que presta sus servicios<br />

financieros debe de ser, desde mi<br />

punto de vista, la transparencia y la<br />

reducción de los conflictos de interés<br />

a la mínima expresión. El camino<br />

no es disuadir, sino fomentar que<br />

gestoras y EAFIS cooperen para<br />

formar sinergias; por un lado aprovechar<br />

las economías de escala de<br />

las grandes entidades y por el otro<br />

conseguir la total independencia en<br />

la gestión gracias a un asesor externo.<br />

En el consenso está el verdadero<br />

valor añadido.<br />

37

PROFESIONALES<br />

FICHAJES ‘ESTRELLA’<br />

PARA REFORZAR LA<br />

BANCA PRIVADA<br />

Esther García López<br />

Ya no solo los clubes de fútbol realizan sus fichajes estrella en verano,<br />

también las entidades financieras lo hacen y Santander, J. P. Morgan o<br />

Merchbanc han aprovechado los meses de estío para contratar a expertos<br />

en banca privada y reforzar con ellos esta división.<br />

Bancos, gestoras y empresas<br />

de servicios financieros están<br />

reforzando en los últimos<br />

meses sus divisiones de<br />

banca privada, contratando y promocionando<br />

a profesionales como Adela<br />

Martín, en Santander; Marta Centeno,<br />

en Bankinter; Marta Echarri, en J. P.<br />

Morgan, y Rafael Varela y José María<br />

Sainz-Pardo, en Merchbanc.<br />

Entre estos fichajes ‘estrella’, el que<br />

más eco ha tenido ha sido el de Adela<br />

Martín, contratada por Santander<br />

como máxima responsable de Santander<br />

Private Banking España.<br />

Hasta su nombramiento, Adela<br />

Martín ocupaba la dirección de banca<br />

privada de Bankinter, área que impulsó<br />

contratando a banqueros de la<br />

competencia e incrementando el número<br />

de sicavs de la entidad dirigida<br />

por Dancausa.<br />

Su antiguo cargo lo ha ocupado<br />

una profesional de la casa, Marta Centeno,<br />

hasta ahora responsable de banca<br />

privada de Bankinter para la zona<br />

territorial de Madrid Este.<br />

Los nombramientos continúan y,<br />

desde septiembre, Marta Echarri es la<br />

nueva senior banker de J. P. Morgan<br />

Banca Privada en España. Sustituye<br />

38<br />

en el cargo a Borja Astarloa, nombrado,<br />

en mayo, responsable de Inversiones<br />

de la entidad.<br />

El interés por contratar a profesionales<br />

expertos en grandes patrimonios<br />

ha llegado también a las gestoras,<br />

que buscan estos perfiles para incorporarlos<br />

a sus plantillas. Este es el<br />

caso de Merchbanc, que ha fichado<br />

como responsables de Expansión y<br />

Desarrollo General a dos ex directivos<br />

de Banco Madrid, Rafael Valera,<br />

antiguo director general del banco, y<br />

a José María Sainz-Pardo, que fue<br />

subdirector general de la misma entidad.<br />

Ambos son expertos en banca<br />

privada.<br />

¿POR QUÉ AHORA?<br />

Los motivos que han llevado a las<br />

entidades financieras a reforzar sus<br />

negocios de banca privada los apunta<br />

Manuel Romera, director del Sector<br />

Financiero de IE Business<br />

School. A su juicio, se debe a que<br />

del total de grandes patrimonios<br />

que pueden ser tratados como clientes<br />

de banca privada en España, solo<br />

lo está el 25 por ciento, por lo<br />

que hay un montante del 75 por<br />

ciento que no están atendidos por<br />

este negocio, lo que «supone una<br />

parte de la tarta muy codiciada».<br />

Otra razón, según él, es que el banquero<br />

de banca privada tiene unos<br />

clientes muy fidelizados. «Los clientes<br />

de grandes patrimonios establecen<br />

una gran confianza con sus banqueros<br />

privados, por lo que, en la mayoría de<br />

las ocasiones, el cliente no es de la<br />

LA OPINIÓN DE LOS EXPERTOS<br />

Manuel Romera, IE Business School<br />

«Un 75 por ciento de posibles clientes<br />

de banca privada no está atendido por<br />

este negocio, lo que supone un pedazo<br />

de tarta muy codiciado por los bancos»<br />

Avelino Vegas, EOI Escuela de Negocios<br />

«Los bancos intentan potenciar<br />

aquellas áreas que les generan<br />

mayores márgenes y entre ellas<br />

destaca la banca privada»<br />

Adrián Poyo, XTB<br />

«La banca privada está creciendo por<br />

el incremento del PIB y la política del<br />

BCE y los bancos quieren aprovechar el<br />

momento potenciando esta área»

SEPTIEMBRE 2015<br />

entidad para la que trabaja ese profesional<br />

sino del banquero».<br />

Romera apunta una tercera causa.<br />

La gran consolidación de bancos y las<br />

numerosas fusiones que ha habido en<br />

España han producido un movimiento<br />

importante de profesionales de<br />

banca privada. «Al pasar de 46 entidades<br />

financieras a 14 se han producido<br />

muchos movimientos corporativos<br />

que han hecho que las cabezas<br />

rueden, aumentando<br />

los despidos.<br />

Si a esto añadimos<br />

un cambio<br />

de presidencia en<br />

el Santander, un<br />

cambio consolidado<br />

en el BBVA<br />

y un cambio de<br />

planteamiento de<br />

CaixaBank, se generan<br />

inquietudes múltiples entre los<br />

banqueros de banca privada, lo que<br />

ha producido un cambio de posiciones<br />

para evitar quedarse sin trabajo».<br />

Adrián Poyo, analista de XTB,<br />

cree que los nuevos nombramientos<br />

se deben a que la banca privada ha<br />

crecido en los últimos años y lo sigue<br />

haciendo unida al crecimiento del<br />

PIB español y a las medidas de liquidez<br />

desarrolladas por el BCE. «Todo<br />

esto impulsa el negocio de banca<br />

privada y las entidades necesitan profesionales<br />

para aprovechar este crecimiento,<br />

por ello fichan a nuevos<br />

banqueros».<br />

Otra causa que ha producido el<br />

aumento de nombramientos de banqueros<br />

privados, en opinión de Avelino<br />

Vegas, profesor de la escuela de<br />

negocios EOI y experto en macroeco-<br />

Solo el 25 por ciento<br />

de los grandes<br />

patrimonios son<br />

clientes de banca<br />

privada<br />

nomía, es la falta de rentabilidad del<br />

mercado minorista de los bancos y sus<br />

bajadas de márgenes. Por ello, las entidades<br />

tienen que buscar otras áreas<br />

que generen mayor rendimiento, como<br />

la banca de inversión y la banca<br />

privada. «Hay que tener en cuenta que<br />

después de la crisis hay mayor número<br />

de grandes patrimonios de los que<br />

había antes. Esto, unido a la presión<br />

que los bancos tienen sobre los márgenes,<br />

les impulsa a<br />

potenciar aquellas<br />

áreas que<br />

pueden generar<br />

mayores márgenes<br />

como la banca<br />

privada».<br />

NUEVOS<br />

FICHAJES<br />

Todo hace prever<br />

que los fichajes continuarán en<br />

el ‘mercado de invierno’. Uno de los<br />

motivos es, en opinión de Manuel<br />

Romera, que los responsables de las<br />

grandes entidades financieras se han<br />

percatado de que la banca de producto<br />

no puede existir tal y como está<br />

durante mucho tiempo, porque con<br />

ella se compite por precios y no por<br />

servicio. «Las entidades deben pasar<br />

a una banca basada más en el cliente,<br />

que es lo que hace la banca privada,<br />

y menos en el de producto.<br />

Hablar de cliente es hablar de<br />

banca privada y esto genera un<br />

cambio de estructuras en los<br />

bancos, que tienden más a contratar<br />

a profesionales que atiendan<br />

a clientes de grandes patrimonios<br />

y no contratar a gente que les<br />

venda productos».<br />

,<br />

NOMBRAMIENTOS<br />

ADELA MARTÍN,<br />

máxima responsable de<br />

Santander Private Banking<br />

España<br />

MARTA ECHARRI,<br />

senior banker de J. P.<br />

Morgan Banca Privada en<br />

España<br />

RAFAEL VALERA,<br />

responsable de Expansión<br />

y Desarrollo General de<br />

Merchbanc<br />

JOSÉ MARÍA SAINZ-PARDO<br />

responsable de Expansión<br />

y Desarrollo General de<br />

Merchbanc<br />

39