- Page 1 and 2:

Serie de Equidad Fiscal en América

- Page 3 and 4:

BRASIL Setembro de 2009 Equidade Fi

- Page 5 and 6:

APRESENTAÇÃO O objetivo deste est

- Page 7 and 8:

alimentares básicos. Contudo, dada

- Page 9 and 10:

the liability side, there has been

- Page 11 and 12:

As orientações do Canberra Group,

- Page 13 and 14:

Quadro 2 Bancos de Dados - Variáve

- Page 15 and 16:

3. A partir da relação entre o to

- Page 17 and 18:

2.4 A estrutura de impostos De acor

- Page 19 and 20:

Do ponto de vista deste estudo, int

- Page 21 and 22:

pontos porcentuais adicionais e as

- Page 23 and 24:

5. As distribuições renda no Bras

- Page 25 and 26:

Tabela 2 Indicadores de Renda Famil

- Page 27 and 28:

Gráfico 2 - Participação do rend

- Page 29 and 30:

Em relação ao rendimento do traba

- Page 31 and 32:

ser fuertemente progresivo, pero si

- Page 33 and 34:

Referências bibliográficas Canber

- Page 35 and 36:

SUMÁRIO Apresentação…………

- Page 37 and 38:

APRESENTAÇÃO Este primeiro relat

- Page 39 and 40:

governo federal na receita tributá

- Page 41 and 42:

jurisdição) e ter suas transaçõ

- Page 43 and 44:

há algumas deduções menores, com

- Page 45 and 46:

definição da PNAD, a natureza da

- Page 47 and 48:

IR IPVA INSS do empregado doméstic

- Page 49 and 50:

OUTROS Outras deduções sobre rend

- Page 51 and 52:

Empregados com carteira 1.519,51 3.

- Page 53 and 54:

Podendo-se obter, em seguida, o val

- Page 55 and 56:

Tabela 5 - Despesas do Setor Públi

- Page 57 and 58:

papel de destaque. No caso da previ

- Page 59 and 60:

subsídios, dadas as renúncias con

- Page 61 and 62:

oriundos do RGPS - INSS - e dos RPP

- Page 63 and 64:

Cobertura POF (B/A) 77,6% 77,0% 99,

- Page 65 and 66:

gastos serão, também, considerada

- Page 67 and 68:

Os valores de gastos com o PAB e o

- Page 69 and 70:

consumidores nivelam tais dispêndi

- Page 71 and 72:

desigualdade, que, na maior parte d

- Page 73 and 74:

Sendo zi a renda inicial e ti o tri

- Page 75 and 76:

Depreende-se, do anterior, que a av

- Page 77 and 78:

( x b) e o índice de Gini da renda

- Page 79 and 80:

IV. RESULTADOS PRELIMINARES 1: DADO

- Page 81 and 82:

Fontes: IBGE/POF de 2002-2003 (micr

- Page 83 and 84:

Décimos de renda Outros estratos f

- Page 85 and 86:

População 5º 4,70 1,55 1,17 0,52

- Page 87 and 88:

enda disponível Renda total Renda

- Page 89 and 90:

8 47,02 14,16 23,99 2,54 534,94 453

- Page 91 and 92:

espectivamente: Que sistema de repa

- Page 93 and 94:

e o último quintos exibem um tênu

- Page 95 and 96:

ocorrerem mudanças expressivas no

- Page 97 and 98:

IPVA 2,55 -0,7 -0,8 0,6810 0,6088 -

- Page 99 and 100:

que ocorre devido ou à concessão

- Page 101 and 102:

Imposto de Renda (2) 0,6180 0,0061

- Page 103 and 104:

PEREIRA, T. R.; IKEDA, M.. Custo Br

- Page 105 and 106:

Soares et all (2007): Aposentadoria

- Page 107 and 108:

Resumen El propósito de este estud

- Page 109 and 110:

5.1. Ingresos antes de la política

- Page 111 and 112:

2 Breve reseña sobre la estructura

- Page 113 and 114:

Tabla 1 Recaudación Tributaria 200

- Page 115 and 116:

Tabla 1 Recaudación Tributaria 200

- Page 117 and 118:

Nota: La UTM (unidad tributaria men

- Page 119 and 120:

salud (con ciertas limitaciones), t

- Page 121 and 122:

Los bienes importados están afecto

- Page 123 and 124:

pasando de un promedio de 1,2% del

- Page 125 and 126:

Tabla 3 CLASIFICACION FUNCIONAL DE

- Page 127 and 128:

Tabla 3 CLASIFICACION FUNCIONAL DE

- Page 129 and 130:

4. Metodología En lo sustantivo, e

- Page 131 and 132:

En definitiva, se ha optado por uti

- Page 133 and 134:

ingresos y estratos de renta, los r

- Page 135 and 136:

Sobre la base tributaria neta de la

- Page 137 and 138:

En cuanto al petróleo diesel, el c

- Page 139 and 140:

5. Resultados 5.1 Ingresos antes de

- Page 141 and 142:

5.2.2 Impuesto al Valor Agregado Ef

- Page 143 and 144:

También resulta interesante notar

- Page 145 and 146:

impuesto es 2,4 veces superior a la

- Page 147 and 148:

5.2.6 Otros Impuestos Resta analiza

- Page 149 and 150:

5.3 Subsidios 5.3.1 Subsidios Monet

- Page 151 and 152:

este nivel de enseñanza. Sin embar

- Page 153 and 154:

Tabla 17c Incidencia del Gasto en E

- Page 155 and 156:

En la tabla 18a se muestra el impac

- Page 157 and 158:

Asimismo, antes de la política fis

- Page 159 and 160:

Referencias bibliográficas BANCO C

- Page 161 and 162:

3. Efectos distributivos de los imp

- Page 163 and 164:

Tabla 4 Incidencia del Impuesto a l

- Page 165 and 166:

Tabla 6 Incidencia del Impuesto al

- Page 167 and 168:

Tabla 8 Incidencia del Impuesto a P

- Page 169 and 170:

3. Efectos distributivos del gasto

- Page 171 and 172:

Tabla 11ª Incidencia del Gasto en

- Page 173 and 174:

Tabla 11c Incidencia del Gasto en E

- Page 175 and 176:

Tabla 12a Incidencia del Pago de Co

- Page 177 and 178:

4. Efectos distributivos de la pol

- Page 179 and 180:

INDICE Introducción……………

- Page 181 and 182:

INTRODUCCION América Latina es la

- Page 183 and 184:

Sector Real El país en el 2009 tuv

- Page 185 and 186:

concurren al efecto de contar con r

- Page 187 and 188:

Fuente: ASA Consultores. Elaboraci

- Page 189 and 190:

El resultado del último año no es

- Page 191 and 192:

- Ley de Contrataciones Públicas (

- Page 193 and 194:

ANÁLISIS DEL SECTOR PÚBLICO EN EL

- Page 195 and 196:

Fuente: ASA Consultores con datos d

- Page 197 and 198:

Gráfico 11 14,0% 13,0% 12,0% 11,0%

- Page 199 and 200:

Fuente: ASA Consultores con datos d

- Page 201 and 202:

leyes generales o especiales que es

- Page 203 and 204:

ganancias de capital obtenidas en l

- Page 205 and 206:

o Se deroga la exoneración a la in

- Page 207 and 208:

La participación del Gasto Corrien

- Page 209 and 210:

Por otra parte, la mayor protecció

- Page 211 and 212:

Fuente: ASA Consultores con datos d

- Page 213 and 214: los ingresos individuales y donde s

- Page 215 and 216: consumo, trabajo-ocio). En concreto

- Page 217 and 218: -) Índice de Kakwani La progresivi

- Page 219 and 220: disminuye como respuesta a una tran

- Page 221 and 222: La regresividad del impuesto, en am

- Page 223 and 224: - Otros bienes (Cigarrillos, Bebida

- Page 225 and 226: La educación universitaria está e

- Page 227 and 228: e) Gasto Social en Pensiones Las tr

- Page 229 and 230: impuesto, antes bien la tasa relati

- Page 231 and 232: La educación superior y universita

- Page 233 and 234: 8. El GPS en educación luego de la

- Page 235 and 236: CUADRO 1 235

- Page 237 and 238: CUADRO 3 CUADRO 4 237

- Page 239 and 240: CUADRO 7 239

- Page 241 and 242: INDICE I. Introducción…………

- Page 243 and 244: I. INTRODUCCIÓN Los modelos de mic

- Page 245 and 246: II. LA DISTRIBUCIÓN DEL INGRESO AN

- Page 247 and 248: jubilaciones). De la comparación c

- Page 249 and 250: cuenta en el análisis aquellos imp

- Page 251 and 252: Como se adelantó, en este trabajo

- Page 253 and 254: Progresividad y efecto distributivo

- Page 255 and 256: Al igual que en el caso del IVA, el

- Page 257 and 258: Progresividad y efecto distributivo

- Page 259 and 260: obstante, el efecto concentrador de

- Page 261 and 262: 3. Impuesto sobre la Renta Personal

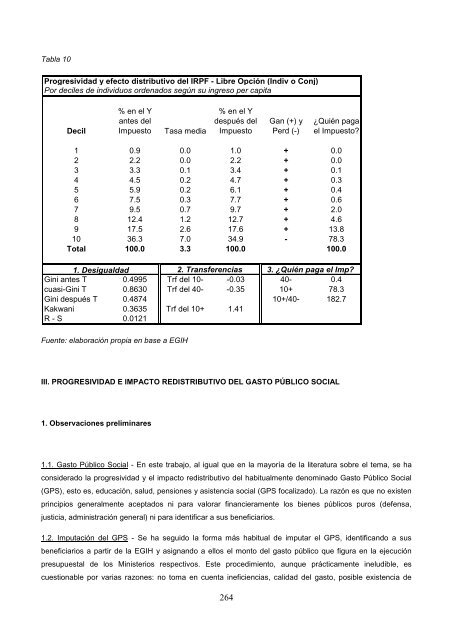

- Page 263: 50% 30% Finalmente, el dual a la ur

- Page 267 and 268: Progresividad y efecto distributivo

- Page 269 and 270: iii) Finalmente, en el contexto de

- Page 271 and 272: impacto redistributivo, efecto conj

- Page 273 and 274: su impacto redistributivo es casi i

- Page 275 and 276: mayores de 15 años que estén reci

- Page 277 and 278: Progresividad y efecto distributivo

- Page 279 and 280: privados, que no se ha determinado

- Page 281 and 282: debe considerarse un escenario que

- Page 283 and 284: después del GPS (0.4204). Resulta

- Page 285 and 286: Referencias bibliográficas Arim, R

- Page 287 and 288: ANEXO I - Consideraciones Metodoló

- Page 289 and 290: Todas las consideraciones metodoló

- Page 291 and 292: Técnicamente, tanto el autoconsumo

- Page 293 and 294: u otra situación no es posible en

- Page 295 and 296: ANEXO II - Sobre el Sistema Tributa

- Page 297 and 298: ANEXO III - Sobre el Gasto Público