USGAAP vs. IFRS y COLGAAP Lo Básico - GlobalContable.com

USGAAP vs. IFRS y COLGAAP Lo Básico - GlobalContable.com

USGAAP vs. IFRS y COLGAAP Lo Básico - GlobalContable.com

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

arrendamiento se reconoce utilizando el método de línea recta durante el término del arrendamiento y<br />

el activo arrendado es depreciado por el arrendador durante su vida útil.<br />

Comparación NIIF – COL GAAP<br />

El decreto 2649 de 1990 no establece una normatividad específica para la clasificación y<br />

contabilización de los arrendamientos; sin embargo, la Dirección de Impuestos y Aduanas Nacionales<br />

ha indicado en el artículo 127-1 del estatuto tributario la forma para clasificarlos. La contabilización de<br />

arrendamientos bajo <strong>COLGAAP</strong> e NIIF es similar, aunque NIIF tiene más norma específica que<br />

<strong>COLGAAP</strong>. Ambos se enfocan sobre la clasificación del arrendamiento ya sea <strong>com</strong>o financiero u<br />

operativo y ambos tratan sobre la contabilización del arrendador.<br />

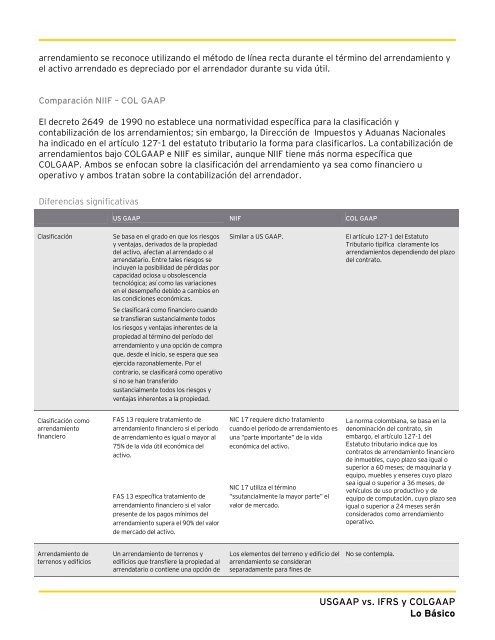

Diferencias significativas<br />

US GAAP NIIF COL GAAP<br />

Clasificación Se basa en el grado en que los riesgos<br />

y ventajas, derivados de la propiedad<br />

del activo, afectan al arrendado o al<br />

arrendatario. Entre tales riesgos se<br />

incluyen la posibilidad de pérdidas por<br />

capacidad ociosa u obsolescencia<br />

tecnológica; así <strong>com</strong>o las variaciones<br />

en el desempeño debido a cambios en<br />

las condiciones económicas.<br />

Se clasificará <strong>com</strong>o financiero cuando<br />

se transfieran sustancialmente todos<br />

los riesgos y ventajas inherentes de la<br />

propiedad al término del período del<br />

arrendamiento y una opción de <strong>com</strong>pra<br />

que, desde el inicio, se espera que sea<br />

ejercida razonablemente. Por el<br />

contrario, se clasificará <strong>com</strong>o operativo<br />

si no se han transferido<br />

sustancialmente todos los riesgos y<br />

ventajas inherentes a la propiedad.<br />

Clasificación <strong>com</strong>o<br />

arrendamiento<br />

financiero<br />

Arrendamiento de<br />

terrenos y edificios<br />

FAS 13 requiere tratamiento de<br />

arrendamiento financiero si el período<br />

de arrendamiento es igual o mayor al<br />

75% de la vida útil económica del<br />

activo.<br />

FAS 13 específica tratamiento de<br />

arrendamiento financiero si el valor<br />

presente de los pagos mínimos del<br />

arrendamiento supera el 90% del valor<br />

de mercado del activo.<br />

Un arrendamiento de terrenos y<br />

edificios que transfiere la propiedad al<br />

arrendatario o contiene una opción de<br />

Similar a US GAAP. El artículo 127-1 del Estatuto<br />

Tributario tipifica claramente los<br />

arrendamientos dependiendo del plazo<br />

del contrato.<br />

NIC 17 requiere dicho tratamiento<br />

cuando el período de arrendamiento es<br />

una “parte importante” de la vida<br />

económica del activo.<br />

NIC 17 utiliza el término<br />

“ssutancialmente la mayor parte” el<br />

valor de mercado.<br />

<strong>Lo</strong>s elementos del terreno y edificio del<br />

arrendamiento se consideran<br />

separadamente para fines de<br />

La norma colombiana, se basa en la<br />

denominación del contrato, sin<br />

embargo, el artículo 127-1 del<br />

Estatuto tributario indica que los<br />

contratos de arrendamiento financiero<br />

de inmuebles, cuyo plazo sea igual o<br />

superior a 60 meses; de maquinaria y<br />

equipo, muebles y enseres cuyo plazo<br />

sea igual o superior a 36 meses, de<br />

vehículos de uso productivo y de<br />

equipo de <strong>com</strong>putación, cuyo plazo sea<br />

igual o superior a 24 meses serán<br />

considerados <strong>com</strong>o arrendamiento<br />

operativo.<br />

No se contempla.<br />

<strong>USGAAP</strong> <strong>vs</strong>. <strong>IFRS</strong> y <strong>COLGAAP</strong><br />

<strong>Lo</strong> <strong>Básico</strong>