USGAAP vs. IFRS y COLGAAP Lo Básico - GlobalContable.com

USGAAP vs. IFRS y COLGAAP Lo Básico - GlobalContable.com

USGAAP vs. IFRS y COLGAAP Lo Básico - GlobalContable.com

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

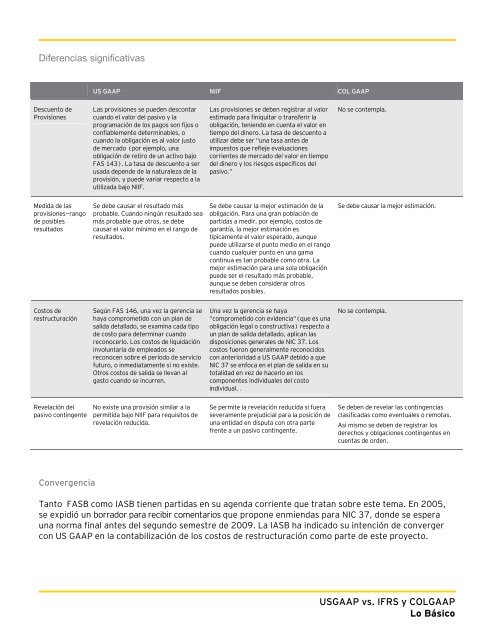

Diferencias significativas<br />

Descuento de<br />

Provisiones<br />

Medida de las<br />

provisiones—rango<br />

de posibles<br />

resultados<br />

Costos de<br />

restructuración<br />

Revelación del<br />

pasivo contingente<br />

Convergencia<br />

US GAAP NIIF COL GAAP<br />

Las provisiones se pueden descontar<br />

cuando el valor del pasivo y la<br />

programación de los pagos son fijos o<br />

confiablemente determinables, o<br />

cuando la obligación es al valor justo<br />

de mercado (por ejemplo, una<br />

obligación de retiro de un activo bajo<br />

FAS 143). La tasa de descuento a ser<br />

usada depende de la naturaleza de la<br />

provisión, y puede variar respecto a la<br />

utilizada bajo NIIF.<br />

Se debe causar el resultado más<br />

probable. Cuando ningún resultado sea<br />

más probable que otros, se debe<br />

causar el valor mínimo en el rango de<br />

resultados.<br />

Según FAS 146, una vez la gerencia se<br />

haya <strong>com</strong>prometido con un plan de<br />

salida detallado, se examina cada tipo<br />

de costo para determinar cuando<br />

reconocerlo. <strong>Lo</strong>s costos de liquidación<br />

involuntaria de empleados se<br />

reconocen sobre el período de servicio<br />

futuro, o inmediatamente si no existe.<br />

Otros costos de salida se llevan al<br />

gasto cuando se incurren.<br />

No existe una provisión similar a la<br />

permitida bajo NIIF para requisitos de<br />

revelación reducida.<br />

Las provisiones se deben registrar al valor<br />

estimado para finiquitar o transferir la<br />

obligación, teniendo en cuenta el valor en<br />

tiempo del dinero. La tasa de descuento a<br />

utilizar debe ser “una tasa antes de<br />

impuestos que refleje evaluaciones<br />

corrientes de mercado del valor en tiempo<br />

del dinero y los riesgos específicos del<br />

pasivo.”<br />

Se debe causar la mejor estimación de la<br />

obligación. Para una gran población de<br />

partidas a medir, por ejemplo, costos de<br />

garantía, la mejor estimación es<br />

típicamente el valor esperado, aunque<br />

puede utilizarse el punto medio en el rango<br />

cuando cualquier punto en una gama<br />

continua es tan probable <strong>com</strong>o otra. La<br />

mejor estimación para una sola obligación<br />

puede ser el resultado más probable,<br />

aunque se deben considerar otros<br />

resultados posibles.<br />

Una vez la gerencia se haya<br />

“<strong>com</strong>prometido con evidencia“(que es una<br />

obligación legal o constructiva) respecto a<br />

un plan de salida detallado, aplican las<br />

disposiciones generales de NIC 37. <strong>Lo</strong>s<br />

costos fueron generalmente reconocidos<br />

con anterioridad a US GAAP debido a que<br />

NIC 37 se enfoca en el plan de salida en su<br />

totalidad en vez de hacerlo en los<br />

<strong>com</strong>ponentes individuales del costo<br />

individual. .<br />

Se permite la revelación reducida si fuera<br />

severamente prejudicial para la posición de<br />

una entidad en disputa con otra parte<br />

frente a un pasivo contingente.<br />

No se contempla.<br />

Se debe causar la mejor estimación.<br />

No se contempla.<br />

Se deben de revelar las contingencias<br />

clasificadas <strong>com</strong>o eventuales o remotas.<br />

Asi mismo se deben de registrar los<br />

derechos y oblgaciones contingentes en<br />

cuentas de orden.<br />

Tanto FASB <strong>com</strong>o IASB tienen partidas en su agenda corriente que tratan sobre este tema. En 2005,<br />

se expidió un borrador para recibir <strong>com</strong>entarios que propone enmiendas para NIC 37, donde se espera<br />

una norma final antes del segundo semestre de 2009. La IASB ha indicado su intención de converger<br />

con US GAAP en la contabilización de los costos de restructuración <strong>com</strong>o parte de este proyecto.<br />

<strong>USGAAP</strong> <strong>vs</strong>. <strong>IFRS</strong> y <strong>COLGAAP</strong><br />

<strong>Lo</strong> <strong>Básico</strong>