USGAAP vs. IFRS y COLGAAP Lo Básico - GlobalContable.com

USGAAP vs. IFRS y COLGAAP Lo Básico - GlobalContable.com

USGAAP vs. IFRS y COLGAAP Lo Básico - GlobalContable.com

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

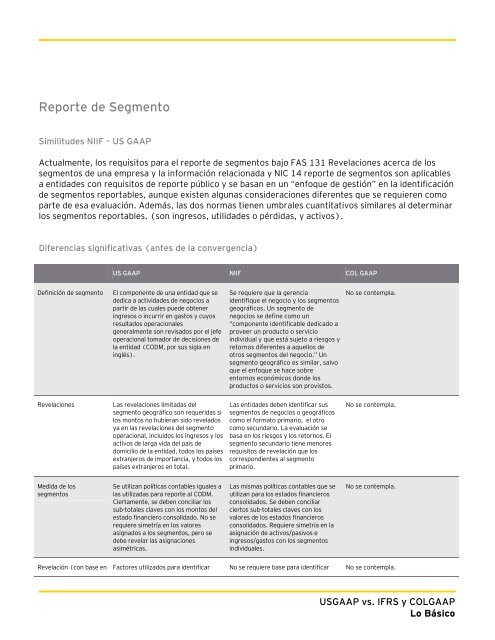

Reporte de Segmento<br />

Similitudes NIIF – US GAAP<br />

Actualmente, los requisitos para el reporte de segmentos bajo FAS 131 Revelaciones acerca de los<br />

segmentos de una empresa y la información relacionada y NIC 14 reporte de segmentos son aplicables<br />

a entidades con requisitos de reporte público y se basan en un “enfoque de gestión” en la identificación<br />

de segmentos reportables, aunque existen algunas consideraciones diferentes que se requieren <strong>com</strong>o<br />

parte de esa evaluación. Además, las dos normas tienen umbrales cuantitativos similares al determinar<br />

los segmentos reportables. (son ingresos, utilidades o pérdidas, y activos).<br />

Diferencias significativas (antes de la convergencia)<br />

US GAAP NIIF COL GAAP<br />

Definición de segmento El <strong>com</strong>ponente de una entidad que se<br />

dedica a actividades de negocios a<br />

partir de las cuales puede obtener<br />

ingresos o incurrir en gastos y cuyos<br />

resultados operacionales<br />

generalmente son revisados por el jefe<br />

operacional tomador de decisiones de<br />

la entidad (CODM, por sus sigla en<br />

inglés).<br />

Revelaciones<br />

Medida de los<br />

segmentos<br />

Las revelaciones limitadas del<br />

segmento geográfico son requeridas si<br />

los montos no hubieran sido revelados<br />

ya en las revelaciones del segmento<br />

operacional, incluidos los ingresos y los<br />

activos de larga vida del país de<br />

domicilio de la entidad, todos los países<br />

extranjeros de importancia, y todos los<br />

países extranjeros en total.<br />

Se utilizan políticas contables iguales a<br />

las utilizadas para reporte al CODM.<br />

Ciertamente, se deben conciliar los<br />

sub-totales claves con los montos del<br />

estado financiero consolidado. No se<br />

requiere simetría en los valores<br />

asignados a los segmentos, pero se<br />

debe revelar las asignaciones<br />

asimétricas.<br />

Se requiere que la gerencia<br />

identifique el negocio y los segmentos<br />

geográficos. Un segmento de<br />

negocios se define <strong>com</strong>o un<br />

“<strong>com</strong>ponente identificable dedicado a<br />

proveer un producto o servicio<br />

individual y que está sujeto a riesgos y<br />

retornos diferentes a aquellos de<br />

otros segmentos del negocio.” Un<br />

segmento geográfico es similar, salvo<br />

que el enfoque se hace sobre<br />

entornos económicos donde los<br />

productos o servicios son provistos.<br />

Las entidades deben identificar sus<br />

segmentos de negocios o geográficos<br />

<strong>com</strong>o el formato primario, el otro<br />

<strong>com</strong>o secundario. La evaluación se<br />

basa en los riesgos y los retornos. El<br />

segmento secundario tiene menores<br />

requisitos de revelación que los<br />

correspondientes al segmento<br />

primario.<br />

Las mismas políticas contables que se<br />

utilizan para los estados financieros<br />

consolidados. Se deben conciliar<br />

ciertos sub-totales claves con los<br />

valores de los estados financieros<br />

consolidados. Requiere simetría en la<br />

asignación de activos/pasivos e<br />

ingresos/gastos con los segmentos<br />

individuales.<br />

No se contempla.<br />

No se contempla.<br />

No se contempla.<br />

Revelación (con base en Factores utilizados para identificar No se requiere base para identificar No se contempla.<br />

<strong>USGAAP</strong> <strong>vs</strong>. <strong>IFRS</strong> y <strong>COLGAAP</strong><br />

<strong>Lo</strong> <strong>Básico</strong>