USGAAP vs. IFRS y COLGAAP Lo Básico - GlobalContable.com

USGAAP vs. IFRS y COLGAAP Lo Básico - GlobalContable.com

USGAAP vs. IFRS y COLGAAP Lo Básico - GlobalContable.com

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Reporte Financiero Intermedio<br />

Similitudes NIIF – US GAAP<br />

APB 28 y NIC 34 (ambos titulados Reporte Financiero Intermedio) son sustancialmente similares con<br />

excepción del tratamiento de ciertos costos descritos continuación. Ambos requieren que una entidad<br />

utilice las mismas políticas contables que estuvieron vigentes en el año anterior, sujetas a la adopción<br />

de nuevas políticas reveladas. Ambas normas permiten que los estados financieros intermedios<br />

condensados (similares pero no idénticos) y proveen requisitos de revelación <strong>com</strong>parables. Ninguna<br />

norma ordena cuáles entidades requieren presentar información financiera intermedia, siendo ésta la<br />

substancia y alcance o esfera de acción de los reguladores de títulos valores locales. Por ejemplo, las<br />

<strong>com</strong>pañías públicas de los E.E.U.U. deben seguir la reglamentación de la SEC con el fin de preparar la<br />

información financiera intermedia.<br />

Comparación NIIF - Col GAAP<br />

El artículo 26 del decreto 2649 de 2990 define los estados financieros de períodos intermedios <strong>com</strong>o<br />

los estados financieros básicos que se preparan durante el transcurso de un período, para satisfacer,<br />

entre otras, necesidades de los administradores del ente económico o de las autoridades que ejercen<br />

inspección, vigilancia o control. Deben ser confiables y oportunos. Al preparar estados financieros de<br />

períodos intermedios, aunque en aras de la oportunidad se apliquen métodos alternos se deben<br />

observar los mismos principios que se utilizan para elaborar estados financieros al cierre del ejercicio.<br />

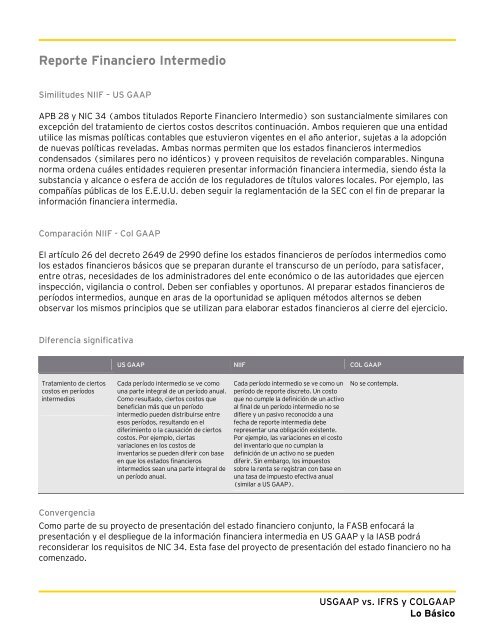

Diferencia significativa<br />

Tratamiento de ciertos<br />

costos en períodos<br />

intermedios<br />

US GAAP NIIF COL GAAP<br />

Cada período intermedio se ve <strong>com</strong>o<br />

una parte integral de un período anual.<br />

Como resultado, ciertos costos que<br />

benefician más que un período<br />

intermedio pueden distribuirse entre<br />

esos períodos, resultando en el<br />

diferimiento o la causación de ciertos<br />

costos. Por ejemplo, ciertas<br />

variaciones en los costos de<br />

inventarios se pueden diferir con base<br />

en que los estados financieros<br />

intermedios sean una parte integral de<br />

un período anual.<br />

Cada período intermedio se ve <strong>com</strong>o un<br />

período de reporte discreto. Un costo<br />

que no cumple la definición de un activo<br />

al final de un período intermedio no se<br />

difiere y un pasivo reconocido a una<br />

fecha de reporte intermedia debe<br />

representar una obligación existente.<br />

Por ejemplo, las variaciones en el costo<br />

del inventario que no cumplan la<br />

definición de un activo no se pueden<br />

diferir. Sin embargo, los impuestos<br />

sobre la renta se registran con base en<br />

una tasa de impuesto efectiva anual<br />

(similar a US GAAP).<br />

No se contempla.<br />

Convergencia<br />

Como parte de su proyecto de presentación del estado financiero conjunto, la FASB enfocará la<br />

presentación y el despliegue de la información financiera intermedia en US GAAP y la IASB podrá<br />

reconsiderar los requisitos de NIC 34. Esta fase del proyecto de presentación del estado financiero no ha<br />

<strong>com</strong>enzado.<br />

<strong>USGAAP</strong> <strong>vs</strong>. <strong>IFRS</strong> y <strong>COLGAAP</strong><br />

<strong>Lo</strong> <strong>Básico</strong>