USGAAP vs. IFRS y COLGAAP Lo Básico - GlobalContable.com

USGAAP vs. IFRS y COLGAAP Lo Básico - GlobalContable.com

USGAAP vs. IFRS y COLGAAP Lo Básico - GlobalContable.com

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Eventos Subsecuentes<br />

Similitudes NIIF – US GAAP<br />

A pesar de las diferencias en la terminología, la contabilización de los eventos subsecuentes bajo SAS 1<br />

Codificación de normas y procedimientos de auditoría y NIC 10 Eventos después de la fecha del balance<br />

general es bastante similar. Un evento que ocurra después de la fecha del balance general pero antes de<br />

que los estados financieros hayan sido emitidos que proporcione evidencia adicional acerca de las<br />

condiciones existentes en la fecha del balance general generalmente resultan en un ajuste a los estados<br />

financieros. Si el evento que ocurre después de la fecha del balance general pero antes de emitir los<br />

estados financieros se relaciona con condiciones que surgieron con posterioridad a la fecha del balance<br />

general, los estados financieros no se ajustan, pero puede ser necesaria la revelación con el fin prevenir<br />

que los estados financieros sean interpretados erróneamente.<br />

Comparación NIIF - Col GAAP<br />

El artículo 59 del decreto 2649 estable el tratamiento de informaciones conocidas después de la fecha<br />

de cierre. Debe reconocerse en el período objeto de cierre el efecto de las informaciones conocidas con<br />

posterioridad a la fecha de corte y antes de la emisión de los estados financieros, cuando suministren<br />

evidencia adicional sobre condiciones que existían antes de la fecha de cierre.<br />

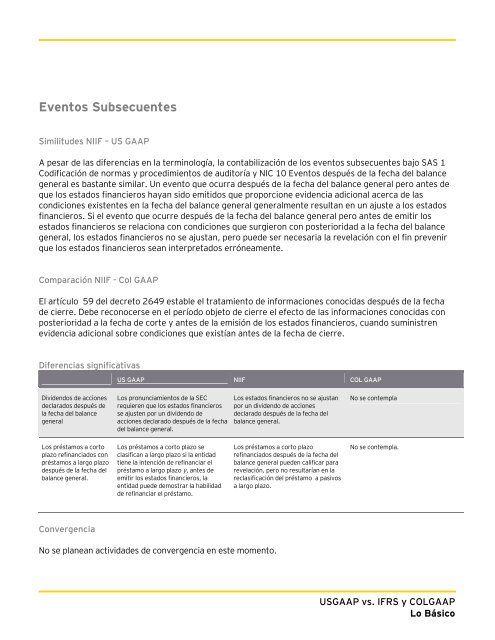

Diferencias significativas<br />

Dividendos de acciones<br />

declarados después de<br />

la fecha del balance<br />

general<br />

<strong>Lo</strong>s préstamos a corto<br />

plazo refinanciados con<br />

préstamos a largo plazo<br />

después de la fecha del<br />

balance general.<br />

Convergencia<br />

US GAAP NIIF COL GAAP<br />

<strong>Lo</strong>s pronunciamientos de la SEC<br />

requieren que los estados financieros<br />

se ajusten por un dividendo de<br />

acciones declarado después de la fecha<br />

del balance general.<br />

<strong>Lo</strong>s préstamos a corto plazo se<br />

clasifican a largo plazo si la entidad<br />

tiene la intención de refinanciar el<br />

préstamo a largo plazo y, antes de<br />

emitir los estados financieros, la<br />

entidad puede demostrar la habilidad<br />

de refinanciar el préstamo.<br />

No se planean actividades de convergencia en este momento.<br />

<strong>Lo</strong>s estados financieros no se ajustan<br />

por un dividendo de acciones<br />

declarado después de la fecha del<br />

balance general.<br />

<strong>Lo</strong>s préstamos a corto plazo<br />

refinanciados después de la fecha del<br />

balance general pueden calificar para<br />

revelación, pero no resultarían en la<br />

reclasificación del préstamo a pasivos<br />

a largo plazo.<br />

No se contempla<br />

No se contempla.<br />

<strong>USGAAP</strong> <strong>vs</strong>. <strong>IFRS</strong> y <strong>COLGAAP</strong><br />

<strong>Lo</strong> <strong>Básico</strong>