USGAAP vs. IFRS y COLGAAP Lo Básico - GlobalContable.com

USGAAP vs. IFRS y COLGAAP Lo Básico - GlobalContable.com

USGAAP vs. IFRS y COLGAAP Lo Básico - GlobalContable.com

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

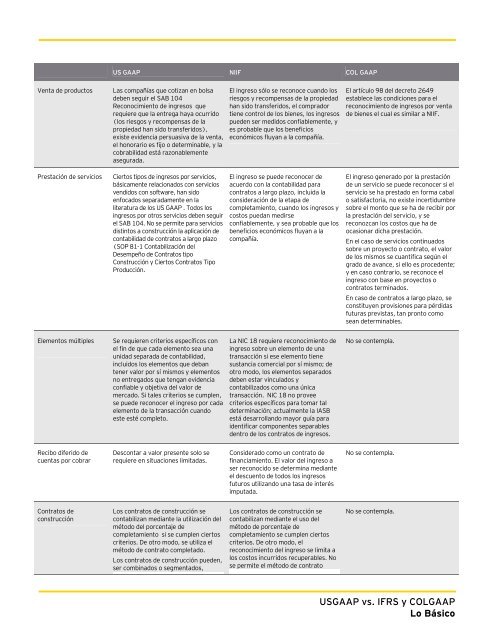

US GAAP NIIF COL GAAP<br />

Venta de productos Las <strong>com</strong>pañías que cotizan en bolsa<br />

deben seguir el SAB 104<br />

Reconocimiento de ingresos que<br />

requiere que la entrega haya ocurrido<br />

(los riesgos y re<strong>com</strong>pensas de la<br />

propiedad han sido transferidos),<br />

existe evidencia persuasiva de la venta,<br />

el honorario es fijo o determinable, y la<br />

cobrabilidad está razonablemente<br />

asegurada.<br />

Prestación de servicios Ciertos tipos de ingresos por servicios,<br />

básicamente relacionados con servicios<br />

vendidos con software, han sido<br />

enfocados separadamente en la<br />

literatura de los US GAAP . Todos los<br />

ingresos por otros servicios deben seguir<br />

el SAB 104. No se permite para servicios<br />

distintos a construcción la aplicación de<br />

contabilidad de contratos a largo plazo<br />

(SOP 81-1 Contabilización del<br />

Desempeño de Contratos tipo<br />

Construcción y Ciertos Contratos Tipo<br />

Producción.<br />

Elementos múltiples<br />

Recibo diferido de<br />

cuentas por cobrar<br />

Contratos de<br />

construcción<br />

Se requieren criterios específicos con<br />

el fin de que cada elemento sea una<br />

unidad separada de contabilidad,<br />

incluidos los elementos que deban<br />

tener valor por sí mismos y elementos<br />

no entregados que tengan evidencia<br />

confiable y objetiva del valor de<br />

mercado. Si tales criterios se cumplen,<br />

se puede reconocer el ingreso por cada<br />

elemento de la transacción cuando<br />

este esté <strong>com</strong>pleto.<br />

Descontar a valor presente solo se<br />

requiere en situaciones limitadas.<br />

<strong>Lo</strong>s contratos de construcción se<br />

contabilizan mediante la utilización del<br />

método del porcentaje de<br />

<strong>com</strong>pletamiento si se cumplen ciertos<br />

criterios. De otro modo, se utiliza el<br />

método de contrato <strong>com</strong>pletado.<br />

<strong>Lo</strong>s contratos de construcción pueden,<br />

ser <strong>com</strong>binados o segmentados,<br />

El ingreso sólo se reconoce cuando los<br />

riesgos y re<strong>com</strong>pensas de la propiedad<br />

han sido transferidos, el <strong>com</strong>prador<br />

tiene control de los bienes, los ingresos<br />

pueden ser medidos confiablemente, y<br />

es probable que los beneficios<br />

económicos fluyan a la <strong>com</strong>pañía.<br />

El ingreso se puede reconocer de<br />

acuerdo con la contabilidad para<br />

contratos a largo plazo, incluida la<br />

consideración de la etapa de<br />

<strong>com</strong>pletamiento, cuando los ingresos y<br />

costos puedan medirse<br />

confiablemente, y sea probable que los<br />

beneficios económicos fluyan a la<br />

<strong>com</strong>pañía.<br />

La NIC 18 requiere reconocimiento de<br />

ingreso sobre un elemento de una<br />

transacción si ese elemento tiene<br />

sustancia <strong>com</strong>ercial por sí mismo; de<br />

otro modo, los elementos separados<br />

deben estar vinculados y<br />

contabilizados <strong>com</strong>o una única<br />

transacción. NIC 18 no provee<br />

criterios específicos para tomar tal<br />

determinación; actualmente la IASB<br />

está desarrollando mayor guía para<br />

identificar <strong>com</strong>ponentes separables<br />

dentro de los contratos de ingresos.<br />

Considerado <strong>com</strong>o un contrato de<br />

financiamiento. El valor del ingreso a<br />

ser reconocido se determina mediante<br />

el descuento de todos los ingresos<br />

futuros utilizando una tasa de interés<br />

imputada.<br />

<strong>Lo</strong>s contratos de construcción se<br />

contabilizan mediante el uso del<br />

método de porcentaje de<br />

<strong>com</strong>pletamiento se cumplen ciertos<br />

criterios. De otro modo, el<br />

reconocimiento del ingreso se limita a<br />

los costos incurridos recuperables. No<br />

se permite el método de contrato<br />

El artículo 98 del decreto 2649<br />

establece las condiciones para el<br />

reconocimiento de ingresos por venta<br />

de bienes el cual es similar a NIIF.<br />

El ingreso generado por la prestación<br />

de un servicio se puede reconocer si el<br />

servicio se ha prestado en forma cabal<br />

o satisfactoria, no existe incertidumbre<br />

sobre el monto que se ha de recibir por<br />

la prestación del servicio, y se<br />

reconozcan los costos que ha de<br />

ocasionar dicha prestación.<br />

En el caso de servicios continuados<br />

sobre un proyecto o contrato, el valor<br />

de los mismos se cuantifica según el<br />

grado de avance, si ello es procedente;<br />

y en caso contrario, se reconoce el<br />

ingreso con base en proyectos o<br />

contratos terminados.<br />

En caso de contratos a largo plazo, se<br />

constituyen provisiones para pérdidas<br />

futuras previstas, tan pronto <strong>com</strong>o<br />

sean determinables.<br />

No se contempla.<br />

No se contempla.<br />

No se contempla.<br />

<strong>USGAAP</strong> <strong>vs</strong>. <strong>IFRS</strong> y <strong>COLGAAP</strong><br />

<strong>Lo</strong> <strong>Básico</strong>