Implantación de un modelo de sistema simplificado para Ecuador

Implantación de un modelo de sistema simplificado para Ecuador

Implantación de un modelo de sistema simplificado para Ecuador

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

72<br />

rior, permiten dimensionar los problemas y retos que<br />

enfrenta el Servicio <strong>de</strong> Rentas Internas. La inscripción<br />

en el RUC y la presentación <strong>de</strong> <strong>de</strong>claraciones <strong>de</strong> impuestos<br />

constituyen <strong>un</strong> claro <strong>de</strong>safío <strong>para</strong> las áreas <strong>de</strong><br />

control, pues reflejan los niveles <strong>de</strong> informalidad y el<br />

limitado nivel cultural <strong>de</strong> la población frente al cumplimiento<br />

<strong>de</strong> los procedimientos relacionados con la<br />

<strong>de</strong>claración <strong>de</strong> impuestos.<br />

El tamaño <strong>de</strong> las brechas señaladas son significativas<br />

<strong>para</strong> la actuación <strong>de</strong> la Administración Tributaria,<br />

y en buena parte, no justifican económicamente el<br />

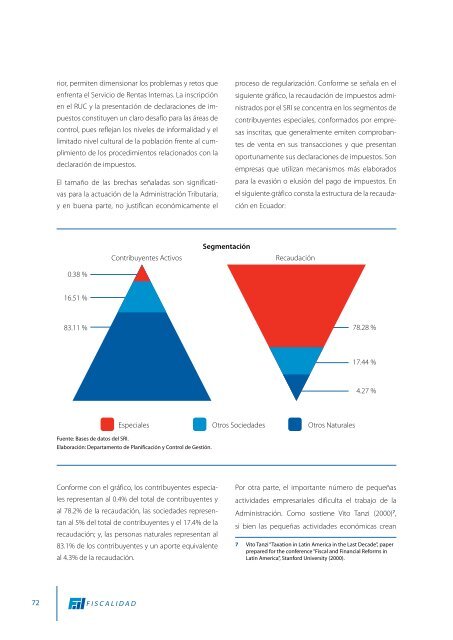

0.38 %<br />

16.51 %<br />

Segmentación<br />

Contribuyentes Activos Recaudación<br />

proceso <strong>de</strong> regularización. Conforme se señala en el<br />

siguiente gráfico, la recaudación <strong>de</strong> impuestos administrados<br />

por el SRI se concentra en los segmentos <strong>de</strong><br />

contribuyentes especiales, conformados por empresas<br />

inscritas, que generalmente emiten comprobantes<br />

<strong>de</strong> venta en sus transacciones y que presentan<br />

oport<strong>un</strong>amente sus <strong>de</strong>claraciones <strong>de</strong> impuestos. Son<br />

empresas que utilizan mecanismos más elaborados<br />

<strong>para</strong> la evasión o elusión <strong>de</strong>l pago <strong>de</strong> impuestos. En<br />

el siguiente gráfico consta la estructura <strong>de</strong> la recaudación<br />

en <strong>Ecuador</strong>:<br />

83.11 % 78.28 %<br />

Especiales Otros Socieda<strong>de</strong>s Otros Naturales<br />

Fuente: Bases <strong>de</strong> datos <strong>de</strong>l SRI.<br />

Elaboración: Departamento <strong>de</strong> Planificación y Control <strong>de</strong> Gestión.<br />

Conforme con el gráfico, los contribuyentes especiales<br />

representan al 0.4% <strong>de</strong>l total <strong>de</strong> contribuyentes y<br />

al 78.2% <strong>de</strong> la recaudación, las socieda<strong>de</strong>s representan<br />

al 5% <strong>de</strong>l total <strong>de</strong> contribuyentes y el 17.4% <strong>de</strong> la<br />

recaudación; y, las personas naturales representan al<br />

83.1% <strong>de</strong> los contribuyentes y <strong>un</strong> aporte equivalente<br />

al 4.3% <strong>de</strong> la recaudación.<br />

17.44 %<br />

4.27 %<br />

Por otra parte, el importante número <strong>de</strong> pequeñas<br />

activida<strong>de</strong>s empresariales dificulta el trabajo <strong>de</strong> la<br />

Administración. Como sostiene Vito Tanzi (2000) ,<br />

si bien las pequeñas activida<strong>de</strong>s económicas crean<br />

Vito Tanzi “Taxation in Latin America in the Last Deca<strong>de</strong>”, paper<br />

prepared for the conference “Fiscal and Financial Reforms in<br />

Latin America”, Stanford University (2000).