Implantación de un modelo de sistema simplificado para Ecuador

Implantación de un modelo de sistema simplificado para Ecuador

Implantación de un modelo de sistema simplificado para Ecuador

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

0<br />

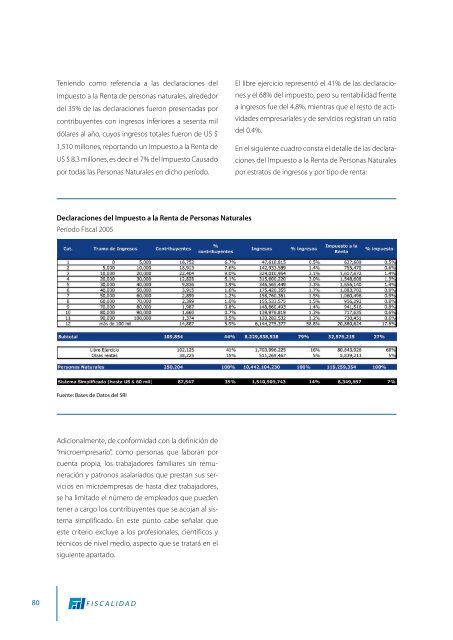

Teniendo como referencia a las <strong>de</strong>claraciones <strong>de</strong>l<br />

Impuesto a la Renta <strong>de</strong> personas naturales, alre<strong>de</strong>dor<br />

<strong>de</strong>l 35% <strong>de</strong> las <strong>de</strong>claraciones fueron presentadas por<br />

contribuyentes con ingresos inferiores a sesenta mil<br />

dólares al año, cuyos ingresos totales fueron <strong>de</strong> US $<br />

1,510 millones, reportando <strong>un</strong> Impuesto a la Renta <strong>de</strong><br />

US $ 8.3 millones, es <strong>de</strong>cir el 7% <strong>de</strong>l Impuesto Causado<br />

por todas las Personas Naturales en dicho período.<br />

Declaraciones <strong>de</strong>l Impuesto a la Renta <strong>de</strong> Personas Naturales<br />

Período Fiscal 2005<br />

Fuente: Bases <strong>de</strong> Datos <strong>de</strong>l SRI<br />

Adicionalmente, <strong>de</strong> conformidad con la <strong>de</strong>finición <strong>de</strong><br />

“microempresario”, como personas que laboran por<br />

cuenta propia, los trabajadores familiares sin rem<strong>un</strong>eración<br />

y patronos asalariados que prestan sus servicios<br />

en microempresas <strong>de</strong> hasta diez trabajadores,<br />

se ha limitado el número <strong>de</strong> empleados que pue<strong>de</strong>n<br />

tener a cargo los contribuyentes que se acojan al <strong>sistema</strong><br />

<strong>simplificado</strong>. En este p<strong>un</strong>to cabe señalar que<br />

este criterio excluye a los profesionales, científicos y<br />

técnicos <strong>de</strong> nivel medio, aspecto que se tratará en el<br />

siguiente apartado.<br />

El libre ejercicio representó el 41% <strong>de</strong> las <strong>de</strong>claraciones<br />

y el 68% <strong>de</strong>l impuesto, pero su rentabilidad frente<br />

a ingresos fue <strong>de</strong>l 4.8%, mientras que el resto <strong>de</strong> activida<strong>de</strong>s<br />

empresariales y <strong>de</strong> servicios registran <strong>un</strong> ratio<br />

<strong>de</strong>l 0.4%.<br />

En el siguiente cuadro consta el <strong>de</strong>talle <strong>de</strong> las <strong>de</strong>claraciones<br />

<strong>de</strong>l Impuesto a la Renta <strong>de</strong> Personas Naturales<br />

por estratos <strong>de</strong> ingresos y por tipo <strong>de</strong> renta: