Implantación de un modelo de sistema simplificado para Ecuador

Implantación de un modelo de sistema simplificado para Ecuador

Implantación de un modelo de sistema simplificado para Ecuador

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

4<br />

3.6. El Sistema Simplificado y el Principio<br />

<strong>de</strong> Equidad<br />

El Sistema Simplificado es <strong>un</strong> claro ejemplo <strong>de</strong> la permanente<br />

disy<strong>un</strong>tiva entre la simplicidad e inequidad<br />

en los <strong>sistema</strong>s tributarios. A manera <strong>de</strong> ilustración, <strong>un</strong><br />

contribuyente pue<strong>de</strong> disponer <strong>de</strong> ingresos al año por<br />

US $ 42,001 y pagar exactamente lo mismo que otro<br />

contribuyente con US $ 49,900 al año incumpliendo<br />

con la equidad vertical. Con mayor razón el primer<br />

contribuyente pue<strong>de</strong> efectuar <strong>un</strong>a inversión <strong>de</strong> largo<br />

plazo <strong>para</strong> incrementar su participación en el mercado<br />

y seguirá pagando el mismo impuesto que el otro<br />

contribuyente.<br />

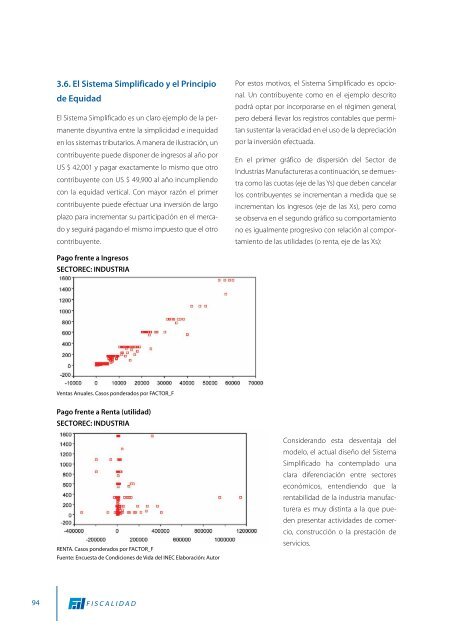

Pago frente a Ingresos<br />

SECTOREC: INDUSTRIA<br />

Ventas Anuales. Casos pon<strong>de</strong>rados por FACTOR_F<br />

Pago frente a Renta (utilidad)<br />

SECTOREC: INDUSTRIA<br />

RENTA. Casos pon<strong>de</strong>rados por FACTOR_F<br />

Fuente: Encuesta <strong>de</strong> Condiciones <strong>de</strong> Vida <strong>de</strong>l INEC Elaboración: Autor<br />

Por estos motivos, el Sistema Simplificado es opcional.<br />

Un contribuyente como en el ejemplo <strong>de</strong>scrito<br />

podrá optar por incorporarse en el régimen general,<br />

pero <strong>de</strong>berá llevar los registros contables que permitan<br />

sustentar la veracidad en el uso <strong>de</strong> la <strong>de</strong>preciación<br />

por la inversión efectuada.<br />

En el primer gráfico <strong>de</strong> dispersión <strong>de</strong>l Sector <strong>de</strong><br />

Industrias Manufactureras a continuación, se <strong>de</strong>muestra<br />

como las cuotas (eje <strong>de</strong> las Ys) que <strong>de</strong>ben cancelar<br />

los contribuyentes se incrementan a medida que se<br />

incrementan los ingresos (eje <strong>de</strong> las Xs), pero como<br />

se observa en el seg<strong>un</strong>do gráfico su comportamiento<br />

no es igualmente progresivo con relación al comportamiento<br />

<strong>de</strong> las utilida<strong>de</strong>s (o renta, eje <strong>de</strong> las Xs):<br />

Consi<strong>de</strong>rando esta <strong>de</strong>sventaja <strong>de</strong>l<br />

mo<strong>de</strong>lo, el actual diseño <strong>de</strong>l Sistema<br />

Simplificado ha contemplado <strong>un</strong>a<br />

clara diferenciación entre sectores<br />

económicos, entendiendo que la<br />

rentabilidad <strong>de</strong> la industria manufacturera<br />

es muy distinta a la que pue<strong>de</strong>n<br />

presentar activida<strong>de</strong>s <strong>de</strong> comercio,<br />

construcción o la prestación <strong>de</strong><br />

servicios.