INC2011-2012

INC2011-2012

INC2011-2012

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

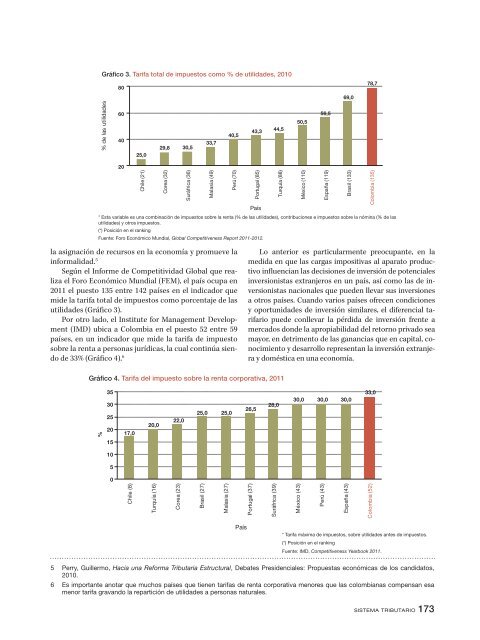

Gráfico 3. Tarifa total de impuestos como % de utilidades, 2010<br />

% de las utilidades<br />

% de las utilidades<br />

Gráfico 80 3. Tarifa total de impuestos como % de utilidades, 2010<br />

80<br />

60<br />

60<br />

40<br />

40<br />

20<br />

20<br />

25,0<br />

25,0<br />

Chile Chile (21) (21)<br />

29,8 30,5<br />

29,8 30,5<br />

* Esta variable es una combinación de impuestos sobre la renta (% de las utilidades), contribuciones e impuestos sobre la nómina (% de las<br />

utilidades) * Esta variable y otros es impuestos.<br />

una combinación de impuestos sobre la renta (% de las utilidades), contribuciones e impuestos sobre la nómina (% de las<br />

utilidades) y otros impuestos.<br />

(*) Posición en el ranking<br />

(*) Posición en el ranking<br />

Fuente: Foro Económico Mundial, Global Competitiveness Report 2011-<strong>2012</strong>.<br />

Fuente: Foro Económico Mundial, Global Competitiveness Report 2011-<strong>2012</strong>.<br />

la asignación de recursos en la economía y promueve la<br />

informalidad. 5<br />

Según el Informe de Competitividad Global que realiza<br />

el Foro Económico Mundial (FEM), el país ocupa en<br />

2011 el puesto 135 entre 142 países en el indicador que<br />

mide la tarifa total de impuestos como porcentaje de las<br />

utilidades (Gráfico 3).<br />

Por otro lado, el Institute for Management Development<br />

(IMD) ubica a Colombia en el puesto 52 entre 59<br />

países, en un indicador que mide la tarifa de impuesto<br />

sobre la renta a personas jurídicas, la cual continúa siendo<br />

de 33% (Gráfico 4). 6<br />

Corea Corea (32) (32)<br />

Suráfrica Suráfrica (36) (36)<br />

33,7<br />

33,7<br />

Malasia<br />

Malasia<br />

(49)<br />

(49)<br />

40,5<br />

40,5<br />

Perú (70)<br />

Perú (70)<br />

43,3<br />

43,3<br />

Portugal (85)<br />

Portugal (85)<br />

País<br />

País<br />

44,5<br />

44,5<br />

Turquía (88)<br />

Turquía (88)<br />

50,5<br />

50,5<br />

México (110)<br />

México (110)<br />

56,5<br />

56,5<br />

España (119)<br />

España (119)<br />

69,0<br />

Brasil (133)<br />

69,0<br />

Brasil (133)<br />

78,7<br />

Colombia (135)<br />

78,7<br />

Lo anterior es particularmente preocupante, en la<br />

medida en que las cargas impositivas al aparato productivo<br />

influencian las decisiones de inversión de potenciales<br />

inversionistas extranjeros en un país, así como las de inversionistas<br />

nacionales que pueden llevar sus inversiones<br />

a otros países. Cuando varios países ofrecen condiciones<br />

y oportunidades de inversión similares, el diferencial tarifario<br />

puede conllevar la pérdida de inversión frente a<br />

mercados donde la apropiabilidad del retorno privado sea<br />

mayor, en detrimento de las ganancias que en capital, conocimiento<br />

y desarrollo representan la inversión extranjera<br />

y doméstica en una economía.<br />

Gráfico 4. Tarifa del impuesto sobre la renta corporativa, 2011<br />

Gráfico 4. Tarifa del impuesto sobre la renta corporativa, 2011<br />

35<br />

35<br />

30<br />

25<br />

20<br />

17,0<br />

20,0<br />

22,0<br />

25,0 25,0<br />

26,5<br />

28,0<br />

30,0 30<br />

25<br />

20<br />

15<br />

30,0<br />

17,0<br />

30,0<br />

20,0<br />

33,0<br />

22,0<br />

25,0 25,0<br />

26,5<br />

28,0<br />

15<br />

10<br />

10<br />

5<br />

5<br />

0<br />

0<br />

%<br />

Chile (8)<br />

Turquía (16)<br />

Corea (23)<br />

* Tarifa máxima de impuestos, sobre utilidades antes de impuestos.<br />

(*) Posición en el ranking<br />

Fuente: IMD, Competitiveness Yearbook 2011.<br />

Brasil (27)<br />

Malasia (27)<br />

País<br />

Portugal (37)<br />

Suráfrica (39)<br />

%<br />

México (43)<br />

Perú Chile (43) (8)<br />

España Turquía (43) (16)<br />

Colombia Corea (52) (23)<br />

Colombia (135)<br />

* Tarifa máxima de impuestos, sobre utilidades antes de impuestos.<br />

(*) Posición en el ranking<br />

Fuente: IMD, Competitiveness Yearbook 2011.<br />

5 Perry, Guillermo, Hacia una Reforma Tributaria Estructural, Debates Presidenciales: Propuestas económicas de los candidatos,<br />

2010.<br />

6 Es importante anotar que muchos países que tienen tarifas de renta corporativa menores que las colombianas compensan esa<br />

menor tarifa gravando la repartición de utilidades a personas naturales.<br />

Brasil (27)<br />

Malasia (27)<br />

País<br />

SISTEMA TRIBUTARIO 173<br />

Portugal (37)<br />

Suráfrica (39)<br />

3