Estados Financieros - vitro

Estados Financieros - vitro

Estados Financieros - vitro

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

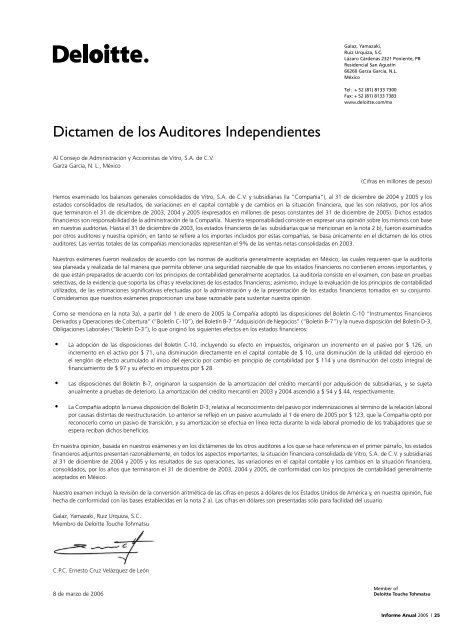

Dictamen de los Auditores Independientes<br />

Al Consejo de Administración y Accionistas de Vitro, S.A. de C.V.<br />

Garza García, N. L., México<br />

(Cifras en millones de pesos)<br />

Hemos examinado los balances generales consolidados de Vitro, S.A. de C.V. y subsidiarias (la “Compañía”), al 31 de diciembre de 2004 y 2005 y los<br />

estados consolidados de resultados, de variaciones en el capital contable y de cambios en la situación financiera, que les son relativos, por los años<br />

que terminaron el 31 de diciembre de 2003, 2004 y 2005 (expresados en millones de pesos constantes del 31 de diciembre de 2005). Dichos estados<br />

financieros son responsabilidad de la administración de la Compañía. Nuestra responsabilidad consiste en expresar una opinión sobre los mismos con base<br />

en nuestras auditorías. Hasta el 31 de diciembre de 2003, los estados financieros de las subsidiarias que se mencionan en la nota 2 b), fueron examinados<br />

por otros auditores y nuestra opinión, en tanto se refiere a los importes incluidos por estas compañías, se basa únicamente en el dictamen de los otros<br />

auditores. Las ventas totales de las compañías mencionadas representan el 9% de las ventas netas consolidadas en 2003.<br />

Nuestros exámenes fueron realizados de acuerdo con las normas de auditoría generalmente aceptadas en México, las cuales requieren que la auditoría<br />

sea planeada y realizada de tal manera que permita obtener una seguridad razonable de que los estados financieros no contienen errores importantes, y<br />

de que están preparados de acuerdo con los principios de contabilidad generalmente aceptados. La auditoría consiste en el examen, con base en pruebas<br />

selectivas, de la evidencia que soporta las cifras y revelaciones de los estados financieros; asimismo, incluye la evaluación de los principios de contabilidad<br />

utilizados, de las estimaciones significativas efectuadas por la administración y de la presentación de los estados financieros tomados en su conjunto.<br />

Consideramos que nuestros exámenes proporcionan una base razonable para sustentar nuestra opinión.<br />

Como se menciona en la nota 3a), a partir del 1 de enero de 2005 la Compañía adoptó las disposiciones del Boletín C-10 “Instrumentos <strong>Financieros</strong><br />

Derivados y Operaciones de Cobertura” (“Boletín C-10”), del Boletín B-7 “Adquisición de Negocios” (“Boletín B-7”) y la nueva disposición del Boletín D-3,<br />

Obligaciones Laborales (“Boletín D-3”), lo que originó los siguientes efectos en los estados financieros:<br />

•<br />

•<br />

•<br />

La adopción de las disposiciones del Boletín C-10, incluyendo su efecto en impuestos, originaron un incremento en el pasivo por $ 126, un<br />

incremento en el activo por $ 71, una disminución directamente en el capital contable de $ 10, una disminución de la utilidad del ejercicio en<br />

el renglón de efecto acumulado al inicio del ejercicio por cambio en principio de contabilidad por $ 114 y una disminución del costo integral de<br />

financiamiento de $ 97 y su efecto en impuestos por $ 28.<br />

Las disposiciones del Boletín B-7, originaron la suspensión de la amortización del crédito mercantil por adquisición de subsidiarias, y se sujeta<br />

anualmente a pruebas de deterioro. La amortización del crédito mercantil en 2003 y 2004 ascendió a $ 54 y $ 44, respectivamente.<br />

La Compañía adoptó la nueva disposición del Boletín D-3, relativa al reconocimiento del pasivo por indemnizaciones al término de la relación laboral<br />

por causas distintas de reestructuración. Lo anterior se reflejó en un pasivo acumulado al 1 de enero de 2005 por $ 123, que la Compañía optó por<br />

reconocerlo como un pasivo de transición, y su amortización se efectúa en línea recta durante la vida laboral promedio de los trabajadores que se<br />

espera reciban dichos beneficios.<br />

En nuestra opinión, basada en nuestros exámenes y en los dictámenes de los otros auditores a los que se hace referencia en el primer párrafo, los estados<br />

financieros adjuntos presentan razonablemente, en todos los aspectos importantes, la situación financiera consolidada de Vitro, S.A. de C.V. y subsidiarias<br />

al 31 de diciembre de 2004 y 2005 y los resultados de sus operaciones, las variaciones en el capital contable y los cambios en la situación financiera,<br />

consolidados, por los años que terminaron el 31 de diciembre de 2003, 2004 y 2005, de conformidad con los principios de contabilidad generalmente<br />

aceptados en México.<br />

Nuestro examen incluyó la revisión de la conversión aritmética de las cifras en pesos a dólares de los <strong>Estados</strong> Unidos de América y, en nuestra opinión, fue<br />

hecha de conformidad con las bases establecidas en la nota 2 a). Las cifras en dólares son presentadas sólo para facilidad del usuario.<br />

Galaz, Yamazaki, Ruiz Urquiza, S.C.<br />

Miembro de Deloitte Touche Tohmatsu<br />

C.P.C. Ernesto Cruz Velázquez de León<br />

8 de marzo de 2006<br />

Galaz, Yamazaki,<br />

Ruiz Urquiza, S.C.<br />

Lázaro Cárdenas 2321 Poniente, PB<br />

Residencial San Agustín<br />

66260 Garza García, N.L.<br />

México<br />

Tel: + 52 (81) 8133 7300<br />

Fax: + 52 (81) 8133 7383<br />

www.deloitte.com/mx<br />

Member of<br />

Deloitte Touche Tohmatsu<br />

Informe Anual 2005 | 25

Balances Generales Consolidados<br />

Vitro, S.A. de C.V. y Subsidiarias (Millones de pesos constantes del 31 de diciembre de 2005)<br />

ACTIVO<br />

26<br />

| Informe Anual 2005<br />

Conversión a millones<br />

31 de diciembre de de dólares<br />

2004 2005 2005<br />

Efectivo y equivalentes de efectivo $ 2,621 $ 1,318 US$ 124<br />

Clientes, neto 1,970 1,206 113<br />

Derechos retenidos en bursatilización de cartera 318 794 75<br />

Otras cuentas por cobrar 1,135 1,376 129<br />

Inventarios 3,723 3,833 360<br />

Terrenos y edificios disponibles para venta 411 39<br />

Activo circulante discontinuo 940 743 70<br />

Activo circulante 10,707 9,681 910<br />

Terrenos y edificios 8,840 8,432 793<br />

Maquinaria y equipo 7,817 7,357 692<br />

Inversiones en proceso 1,014 580 55<br />

Crédito mercantil 660 592 56<br />

Activo intagible por obligaciones laborales 414 425 40<br />

Impuestos diferidos 176 896 84<br />

Otros activos 1,001 972 91<br />

Activo a largo plazo discontinuo 1,079 1,128 106<br />

Activo a largo plazo 21,001 20,382 1,917<br />

Activo total $ 31,708 $ 30,063 US$ 2,827<br />

Federico Sada G. Claudio L. Del Valle C. Álvaro Rodríguez A.<br />

Director General Ejecutivo Director General de Administración Director General de Finanzas<br />

Las notas adjuntas son parte integrante de estos estados financieros consolidados.

Balances Generales Consolidados<br />

Vitro, S.A. de C.V. y Subsidiarias (Millones de pesos constantes del 31 de diciembre de 2005)<br />

PASIVO<br />

Conversión a millones<br />

31 de diciembre de de dólares<br />

2004 2005 2005<br />

Préstamos bancarios $ 2,216 $ 1,182 US$ 111<br />

Vencimiento a corto plazo del pasivo a largo plazo 1,046 2,345 220<br />

Proveedores 1,897 1,842 173<br />

Impuesto sobre la renta 48 151 14<br />

Gastos acumulados por pagar 852 1,032 97<br />

Otras cuentas por pagar 1,426 1,355 128<br />

Pasivo a corto plazo discontinuo 507 346 33<br />

Pasivo a corto plazo 7,992 8,253 776<br />

Deuda a largo plazo 13,282 11,182 1,052<br />

Obligaciones laborales al retiro y otros pasivos 1,352 1,361 128<br />

Pasivo a largo plazo discontinuo 1,018 949 89<br />

Pasivo a largo plazo 15,652 13,492 1,269<br />

Pasivo total 23,644 21,745 2,045<br />

CAPITAL CONTABLE<br />

Capital social: 324,000,000 de acciones emitidas<br />

sin expresión de valor nominal 324 324 30<br />

Actualización de capital social 6,684 6,684 629<br />

Capital social actualizado 7,008 7,008 659<br />

Acciones recompradas (51,044,097 en 2004 y 50,553,528 en 2005) (613) (606) (57)<br />

Prima en colocación de acciones 1,050 1,050 99<br />

Insuficiencia en la actualización de capital (19,481) (19,428) (1,827)<br />

Efecto acumulado inicial de impuestos diferidos (1,677) (1,677) (158)<br />

Efecto patrimonial del pasivo laboral (432) (418) (39)<br />

Reserva para recompra de acciones propias 2,000 2,000 188<br />

Utilidades acumuladas 17,451 17,559 1,651<br />

Capital contable mayoritario 5,306 5,488 516<br />

Interés minoritario en subsidiarias consolidadas 2,758 2,830 266<br />

Capital contable 8,064 8,318 782<br />

Pasivo y capital contable $ 31,708 $ 30,063 US$ 2,827<br />

Las notas adjuntas son parte integrante de estos estados financieros consolidados.<br />

Informe Anual 2005 | 27

<strong>Estados</strong> Consolidados de Resultados<br />

Vitro, S.A. de C.V. y Subsidiarias<br />

(Millones de pesos constantes del 31 de diciembre de 2005, excepto las cantidades por acción las cuales están en pesos)<br />

28<br />

| Informe Anual 2005<br />

Conversión a millones<br />

de dólares, excepto<br />

Año terminado el 31 de diciembre de cantidades por acción<br />

2003 2004 2005 2005<br />

Ventas netas $ 24,112 $ 24,018 $ 24,150 US$ 2,271<br />

Costo de ventas 17,218 17,392 17,449 1,641<br />

Utilidad bruta 6,894 6,626 6,701 630<br />

Gastos de operación 5,117 5,139 5,039 474<br />

Utilidad de operación 1,777 1,487 1,662 156<br />

Costo integral de financiamiento 2,064 1,401 1,382 130<br />

Utilidad (pérdida) de operación después de financiamiento (287) 86 280 26<br />

Otros gastos, neto 150 138 400 37<br />

Pérdida antes de impuesto sobre la renta y participación de<br />

los trabajadores en las utilidades (437) (52) (120) (11)<br />

Impuesto sobre la renta y al activo 35 (9) (483) (45)<br />

Participación de los trabajadores en las utilidades<br />

Utilidad (pérdida) neta por operaciones continuas<br />

41 119 47 4<br />

antes de cambio en principio de contabilidad (513) (162) 316 30<br />

Utilidad neta por operaciones discontinuas 59 90 3<br />

Efecto acumulado al inicio del ejercicio por cambio en principio de<br />

contabilidad, neto (114) (11)<br />

Utilidad (pérdida) neta del ejercicio $ (454) $ (72) $ 205 US$ 19<br />

Utilidad neta del interés minoritario $ 194 $ 223 $ 157 US$ 15<br />

Utilidad (pérdida) neta del interés mayoritario (648) (295) 48 4<br />

$ (454)<br />

Utilidad por acción común (basada en el promedio ponderado de<br />

acciones en circulación de 275,152,973 para 2003,<br />

271,840,010 para 2004 y 273,116,069 para 2005):<br />

$ (72) $ 205 US$ 19<br />

Utilidad (pérdida) neta por operaciones continuas $ (1.86) $ (0.60) $ 1.16 US$ 0.10<br />

Utilidad neta por operaciones discontinuas 0.21 0.33 0.01<br />

Efecto acumulado al inicio del ejercicio por cambio en principio de<br />

contabilidad, neto (0.42) (0.03)<br />

Utilidad neta del interés minoritario (0.71) (0.82) (0.57) (0.05)<br />

Utilidad (pérdida) neta del interés mayoritario $ (2.36) $ (1.09) $ 0.18 US$ 0.02<br />

Las notas adjuntas son parte integrante de estos estados financieros consolidados.

<strong>Estados</strong> Consolidados de Cambios en la Situación Financiera<br />

Vitro, S.A. de C.V. y Subsidiarias (Millones de pesos constantes del 31 de diciembre de 2005)<br />

ACTIVIDADES DE OPERACIÓN:<br />

Utilidad (pérdida) neta por operaciones continuas<br />

Conversión a millones<br />

de dólares, excepto<br />

Año terminado el 31 de diciembre de cantidades por acción<br />

2003 2004 2005 2005<br />

antes de cambio en principio de contabilidad $ (513)<br />

Más (menos) partidas que no requieren utilización de recursos:<br />

$ (162) $ 316 US$ 30<br />

Depreciación y amortización 1,861 2,091 1,702 160<br />

Obligaciones laborales al retiro 261 266 322 30<br />

Amortización costos de emisión de deuda 68 124 203 19<br />

Pérdida (utilidad) en la venta de subsidiarias y asociadas (38) (505) 127 12<br />

Pérdida en venta y deterioro de activos 137 334 351 33<br />

Valor de mercado de instrumentos financieros derivados y<br />

de acciones (120) (11)<br />

Cesión del fideicomiso de Vitro Club<br />

Impuesto sobre la renta y participación de los trabajadores<br />

(424) (40)<br />

en las utilidades, diferidos (133) (94) (688) (65)<br />

1,643 2,054 1,789 168<br />

Disminución (incremento) en clientes (92) (247) 677 64<br />

(Incremento) disminución en inventarios 61 (232) (148) (14)<br />

Incremento (disminución) en proveedores (167) (1) 16 2<br />

Otros activos y pasivos circulantes, neto 12 361 (410) (39)<br />

Obligaciones laborales al retiro (193) (211) (272) (26)<br />

Utilidad neta por operaciones discontinuas 59 90 3<br />

Operaciones discontinuas 307 226 258 25<br />

Recursos generados por la operación 1,630 2,040 1,913 180<br />

ACTIVIDADES DE FINANCIAMIENTO:<br />

Créditos bancarios contratados a corto plazo 2,714 3,485 2,818 265<br />

Préstamos a largo plazo 6,408 5,486 5,432 511<br />

Amortización en términos reales de pasivos bancarios (629) (809) (508) (48)<br />

Liquidación de créditos a corto plazo (5,256) (3,753) (4,049) (381)<br />

Liquidación de créditos a largo plazo (3,109) (3,794) (5,395) (507)<br />

Efectivo colateral a deuda (261) 160 1<br />

Acciones recompradas (67)<br />

Colocación de acciones recompradas 16 15 7 1<br />

Dividendos pagados a los accionistas de Vitro, S.A. de C.V. (121) (95) (92) (9)<br />

Dividendos pagados al interés minoritario (80) (142) (85) (8)<br />

Operaciones discontinuas (252) (161) (83) (8)<br />

Recursos (utilizados en) generados por<br />

actividades de financiamiento (637) 392 (1,954) (184)<br />

ACTIVIDADES DE INVERSIÓN:<br />

Inversión en inmuebles, maquinaria y equipo (1,796) (1,361) (1,015) (96)<br />

Venta de activos fijos 43 20 29 3<br />

Cargos diferidos (222) (280) (255) (24)<br />

Venta de subsidiarias y asociadas 207 918 157 15<br />

Operaciones discontinuas (114) (155) (178) (17)<br />

Recursos utilizados en actividades de inversión (1,882) (858) (1,262) (119)<br />

(Disminución) aumento de efectivo y equivalentes de efectivo (889) 1,574 (1,303) (123)<br />

Saldo al iniciar el ejercicio 1,936 1,047 2,621 247<br />

Saldo al final del ejercicio $ 1,047 $ 2,621 $ 1,318 US$ 124<br />

Las notas adjuntas son parte integrante de estos estados financieros consolidados.<br />

Informe Anual 2005 | 29

<strong>Estados</strong> Consolidados de Variaciones en el Capital Contable<br />

Vitro, S.A. de C.V. y Subsidiarias (Millones de pesos constantes del 31 de diciembre de 2005, excepto cantidades por acción)<br />

30<br />

| Informe Anual 2005<br />

Acciones Efecto<br />

recompradas Insuficiencia acumulado Efecto<br />

Capital y prima en en la inicial de patrimonial Total<br />

social colocación actualización impuestos del pasivo Utilidades Interés capital<br />

actualizado de acciones de capital diferidos laboral acumuladas minoritario contable<br />

Saldo al 1 de enero de 2003 $ 7,008<br />

Dividendos pagados<br />

$ 454 $ (19,358) $ (1,677) $ (337) $ 20,610 $ 3,029 $ 9,729<br />

($ 0.40 pesos por acción) (121) (121)<br />

Disminución del interés minoritario (137) (137)<br />

Prima en colocación de acciones 18 18<br />

Acciones recompradas (66) (66)<br />

Colocación de acciones recompradas 16 16<br />

Pérdida integral 148 (21) (648) 88 (433)<br />

Saldo al 31 de diciembre de 2003 7,008 422 (19,210) (1,677) (358) 19,841 2,980 9,006<br />

Dividendos pagados<br />

($ 0.32 pesos por acción) (95) (95)<br />

Disminución del interés minoritario (319) (319)<br />

Colocación de acciones recompradas 15 15<br />

Pérdida integral (271) (74) (295) 97 (543)<br />

Saldo al 31 de diciembre de 2004 7,008 437 (19,481) (1,677) (432) 19,451 2,758 8,064<br />

Dividendos pagados<br />

($ 0.30 pesos por acción) (92) (92)<br />

Cancelación de dividendo 152 152<br />

Disminución del interés minoritario (79) (79)<br />

Colocación de acciones recompradas 7 7<br />

Utilidad integral 53 14 48 151 266<br />

Saldo al 31 de diciembre de 2005 $ 7,008 $ 444 $ (19,428) $ (1,677) $ (418) $ 19,559 $ 2,830 $ 8,318<br />

Las notas adjuntas son parte integrante de estos estados financieros consolidados.

Notas a los <strong>Estados</strong> <strong>Financieros</strong> Consolidados<br />

Vitro, S.A. de C.V. y Subsidiarias (Millones de pesos constantes del 31 de diciembre de 2005, excepto cantidades por acción)<br />

1. Actividades de la empresa<br />

Vitro, S.A. de C.V. (“Vitro”) es una compañía tenedora cuyas subsidiarias se dedican a la producción y venta de envases de vidrio, vidrio plano para<br />

usos arquitectónicos y automotrices, artículos de cristalería para mesa y cocina, recursos minerales, y bienes de capital.<br />

2. Bases de presentación y consolidación<br />

a) Bases de presentación<br />

Los estados financieros consolidados de Vitro, S.A. de C.V. y subsidiarias (la “Compañía”), están preparados de acuerdo a Principios de<br />

Contabilidad Generalmente Aceptados en México, tal y como se describe en la nota 3.<br />

Los estados financieros presentados están expresados en millones de pesos constantes del 31 de diciembre de 2005, excepto las cantidades<br />

por acción. Sin embargo, y sólo para facilidad del usuario, los estados financieros por el año terminado el 31 de diciembre de 2005 fueron<br />

convertidos a dólares de los <strong>Estados</strong> Unidos de América al tipo de cambio de $ 10.6344 pesos por un dólar, determinado por el Banco de México<br />

el 31 de diciembre de 2005. Esta conversión aritmética no deberá ser considerada como una declaración de que las cifras expresadas en pesos<br />

pueden ser convertidas a dólares a ese o a cualquier otro tipo de cambio.<br />

En estos estados financieros y sus notas, cuando se hace referencia a dólares, estos corresponden a dólares de los <strong>Estados</strong> Unidos de América.<br />

b) Subsidiarias consolidadas<br />

Se consolida la información financiera de aquellas compañías en las que Vitro posee directa o indirectamente más del 50% del capital social<br />

o el control de las mismas. Para aquellas empresas en las cuales Vitro posee un control compartido se utiliza el método de consolidación<br />

proporcional, el cual consiste en consolidar proporcionalmente los activos, pasivos, capital contable y las cuentas del estado de resultados. Para<br />

fines de la consolidación se eliminan todos los saldos y transacciones importantes entre compañías afiliadas. Al 31 de diciembre de 2005 las<br />

principales subsidiarias que se consolidan son:<br />

Vidrio Plano Envases Crisa<br />

Vitro Plan, S.A. de C.V. (65%) Vitro Envases Norteamérica, S.A. de C.V. (100%)<br />

Vitro Vidrio y Cristal, S.A. de C.V.<br />

Vitro Automotriz, S.A. de C.V.<br />

Distribuidora Nacional de Vidrio, S.A. de C.V.<br />

Vidrio Plano de México, S.A. de C.V.<br />

Vitro Flex, S.A. de C.V. (62%)<br />

Vitro AFG, S.A. (50%)<br />

Cristales Automotrices, S.A. de C.V. (51%)<br />

Vitro Flotado Cubiertas, S.A. de C.V.<br />

Vitro America, Inc.<br />

Vitro Colombia, S.A.<br />

Química M, S.A. de C.V. (51%)<br />

Vitro Cristalglass, S.L. (60%)<br />

- Vitro Chaves Industria de Vidro, S.A. (60%)<br />

* Compañías reportadas como operación discontinua, ver nota 4.<br />

Compañía Vidriera, S.A. de C.V.<br />

Vidriera Monterrey, S.A. de C.V.<br />

Vidriera Guadalajara, S.A. de C.V.<br />

Vidriera Los Reyes, S.A. de C.V.<br />

Vidriera México, S.A. de C.V.<br />

Vidriera Querétaro, S.A. de C.V.<br />

Vidriera Toluca, S.A. de C.V.<br />

Vitro Packaging, Inc.<br />

Empresas Comegua, S.A. (49.7%)<br />

Vidrio Lux, S.A.<br />

Industria del Álcali, S.A. de C.V.<br />

Comercializadora Álcali, S. de R.L. de C.V.<br />

Fabricación de Máquinas, S.A. de C.V.<br />

Vitrocrisa Holding, S. de R.L. de C.V. (51%)*<br />

- Vitrocrisa, S. de R.L. de C.V.*<br />

- Vitrocrisa Comercial, S. de R.L. de C.V.*<br />

Fabricación de Cubiertos, S.A. de C.V.<br />

CORPORATIVAS<br />

Vitro Corporativo, S.A. de C.V.<br />

Servicios y Operaciones Financieras Vitro,<br />

S.A. de C.V.<br />

Aero<strong>vitro</strong>, S.A. de C.V.<br />

Hasta el 31 de diciembre de 2003, las compañías Empresas Comegua, S.A. (“Comegua”) y subsidiarias y Vitro Flex, S. A. de C. V., fueron<br />

auditadas por firmas de contadores públicos distintas a la del auditor principal de la Compañía.<br />

Para consolidar los estados financieros de las subsidiarias ubicadas en el extranjero, se toma en cuenta el efecto de la inflación de acuerdo a las<br />

reglas del Boletín B-10 “Reconocimiento de los Efectos de la Inflación en la Información Financiera” y sus adecuaciones. Los estados financieros<br />

de estas compañías se convierten a pesos utilizando el método de tipo de cambio actual. Los activos, pasivos, capital contable y las cuentas del<br />

estado de resultados se convierten a pesos utilizando el tipo de cambio de la fecha del balance más reciente que se está presentando. El efecto<br />

acumulado de conversión se presenta dentro del capital contable.<br />

c) Inversión en compañías asociadas<br />

Se consideran compañías asociadas aquellas en las cuales Vitro posee una inversión permanente inferior al 50% de su capital social y mantiene<br />

influencia significativa. En estas inversiones se aplica el método de participación.<br />

Informe Anual 2005 | 31

Notas a los <strong>Estados</strong> <strong>Financieros</strong> Consolidados<br />

Vitro, S.A. de C.V. y Subsidiarias (Millones de pesos constantes del 31 de diciembre de 2005, excepto cantidades por acción)<br />

32<br />

| Informe Anual 2005<br />

(continuación)<br />

d) Utilidad (pérdida) integral<br />

La utilidad (pérdida) integral que se presenta en los estados de variaciones en el capital contable adjuntos, representa el resultado total de la<br />

actuación de la Compañía durante cada ejercicio, y se integra por la utilidad (pérdida) neta del ejercicio más otras partidas de utilidad (pérdida)<br />

integral del mismo período que de conformidad con los principios de contabilidad generalmente aceptados en México se presentan directamente<br />

en el capital contable, sin afectar el estado de resultados. Las otras partidas de utilidad (pérdida) integral están representadas por el resultado por<br />

tenencia de activos no monetarios y el efecto patrimonial de pasivos por pensiones.<br />

3. Principales políticas contables<br />

Las políticas contables que sigue la Compañía están de acuerdo con los principios de contabilidad generalmente aceptados en México, los cuales<br />

requieren que la administración de la Compañía efectúe ciertas estimaciones y utilice determinados supuestos para valuar algunas de las partidas de<br />

los estados financieros y para efectuar las revelaciones que se requieren en los mismos. Sin embargo, los resultados reales pueden diferir de dichas<br />

estimaciones. Las principales políticas contables seguidas por la Compañía son las siguientes:<br />

a) Cambios en politicas contables<br />

Indemnizaciones al término de la relación laboral.– A partir del 1 de enero de 2005, la Compañía adoptó la nueva disposición del Boletín D-3,<br />

“Obligaciones Laborales” (“D-3”), relativa al reconocimiento del pasivo por indemnizaciones por terminación de la relación laboral por causas<br />

distintas de reestructuración, las cuales se registran conforme al método de crédito unitario proyectado, con base en cálculos efectuados por<br />

actuarios independientes. El D-3 permite la opción de reconocer en forma inmediata en los resultados del ejercicio el activo o pasivo de transición<br />

que resulte, o su amortización de acuerdo a la vida laboral remanente promedio de los trabajadores. Hasta 2004, las indemnizaciones por este<br />

concepto se cargaban a los resultados cuando se tomaba la decisión de pagarlas. El pasivo acumulado al 1 de enero de 2005, determinado por<br />

actuarios independientes, asciende a $ 123, que la Compañía optó por reconocerlo como un pasivo de transición, y su amortización se efectúa<br />

en línea recta durante la vida laboral promedio de los trabajadores que se espera reciban dichos beneficios.<br />

Adquisición de negocios.- A partir del 1 de enero de 2005, la Compañía adoptó las disposiciones del Boletín B-7 “Adquisición de Negocios”<br />

(“B-7”). El B-7 proporciona reglas para el tratamiento contable de adquisiciones de negocios y establece, entre otros aspectos: a) la adopción<br />

del método de compra como única regla de valuación de estas operaciones; b) el crédito mercantil que surge de una entidad adquirida, no debe<br />

amortizarse, y debe sujetarse al menos anualmente, a pruebas de deterioro de acuerdo con el Boletín C-15 “Deterioro en el Valor de los Activos<br />

de Larga Duración y su Disposición”, c) el exceso del valor razonable sobre el costo de las acciones de subsidiarias o asociadas pendientes de<br />

amortizar debe ser considerado de inmediato en los resultados del ejercicio y d) se dan reglas para el tratamiento contable de transferencias de<br />

activos o intercambio de acciones entre entidades bajo control común, así como de adquisición de interés minoritario, cuyos efectos se registran<br />

en el capital contable. El principal efecto de la aplicación de este principio contable en el 2005 originó la suspensión de la amortización del crédito<br />

mercantil por adquisición de subsidiarias, y se sujeta anualmente a pruebas de deterioro. La amortización del crédito mercantil en 2003 y 2004<br />

ascendió a $ 54 y $ 44, respectivamente.<br />

Boletín C-10 “Instrumentos <strong>Financieros</strong> Derivados y Operaciones de Cobertura” (“C-10”).- A partir del 1 de enero de 2005, la Compañía adoptó<br />

las disposiciones del Boletín C-10 “Instrumentos <strong>Financieros</strong> Derivados y Operaciones de Cobertura” (“C-10”). El C-10 requiere el reconocimiento<br />

de todos los derivados a valor razonable, establece reglas para el reconocimiento de operaciones de cobertura, así como para identificar y separar,<br />

en su caso, a los derivados implícitos. El C-10 establece para las coberturas de flujo de efectivo, que la porción efectiva se reconoce en forma<br />

transitoria en la utilidad integral dentro del capital contable, y posteriormente se reclasifica a resultados al momento en que la partida cubierta<br />

los afecta; la porción inefectiva se reconoce de inmediato en los resultados del periodo. Hasta el 2004, bajo la normatividad contable anterior<br />

(Boletín C-2, Instrumentos <strong>Financieros</strong>), la Compañía reconocía el efecto de los derivados de cobertura hasta que se efectuaban los intercambios<br />

de flujos estipulados en los instrumentos financieros, dentro del gasto financiero de los pasivos asociados. El cambio anterior, incluyendo su efecto<br />

en impuestos, originó un incremento en el pasivo por $ 126, un incremento en el activo por $ 71, una disminución directamente en el capital<br />

contable de $ 10, una disminución de la utilidad en el renglón de efecto acumulado al inicio del ejercicio por cambio en principio de contabilidad<br />

por $ 114 y una disminución del costo integral de financiamiento de $ 97 y su efecto en impuestos por $ 28.<br />

b) Reconocimiento de los efectos de la inflación<br />

La Compañía reconoce los efectos de la inflación actualizando sus estados financieros en términos de pesos de poder adquisitivo de la fecha<br />

del último balance general que se presenta. En consecuencia, los estados financieros de los años anteriores que se presentan para efectos<br />

comparativos, también han sido actualizados en términos del mismo poder adquisitivo y sus cifras difieren de los originalmente presentados.<br />

Para estos efectos, en el caso de las subsidiarias mexicanas se utiliza el Índice Nacional de Precios al Consumidor (“INPC”) publicado por el Banco<br />

de México. Para las subsidiarias en el extranjero se aplica el Consumer Price Index-All Urban Consumers-All Items, Unadjusted (“CPI”), publicado<br />

por el Departamento del Trabajo de los <strong>Estados</strong> Unidos de América, excepto en el caso de las subsidiarias ubicadas en España para las cuales se<br />

aplica el Índice de Precios de Consumo (“IPC”), publicado por el Instituto Nacional de Estadística de España, y se convierten a moneda nacional<br />

utilizando el tipo de cambio del dólar estadounidense del último ejercicio presentado, excepto en el caso de las subsidiarias ubicadas en España<br />

que se convierten a moneda nacional utilizando el tipo de cambio del Euro.<br />

El reconocimiento de los efectos de la inflación resulta principalmente, en ganancias o pérdidas por inflación sobre partidas no monetarias y<br />

monetarias, que se presentan en los estados financieros bajo los dos rubros siguientes:

Notas a los <strong>Estados</strong> <strong>Financieros</strong> Consolidados<br />

Vitro, S.A. de C.V. y Subsidiarias (Millones de pesos constantes del 31 de diciembre de 2005, excepto cantidades por acción)<br />

•<br />

•<br />

•<br />

Insuficiencia en la actualización de capital.- Es un renglón del capital contable que refleja los efectos acumulados del resultado por<br />

tenencia de activos no monetarios y de la ganancia o pérdida monetaria inicial. El efecto acumulado del resultado por tenencia de activos<br />

no monetarios representa el incremento en el valor de los activos no monetarios por encima o por debajo de la inflación.<br />

Ganancia (pérdida) por posición monetaria.- La ganancia o pérdida por posición monetaria refleja el resultado de mantener activos<br />

y pasivos monetarios durante períodos inflacionarios. Los valores en unidades monetarias corrientes muestran una disminución en el<br />

poder adquisitivo conforme va transcurriendo el tiempo. Esto quiere decir que se incurre en pérdidas al mantener activos monetarios<br />

y en ganancias, al tener pasivos monetarios. El efecto neto se presenta en el estado de resultados como parte del costo integral de<br />

financiamiento. Para las empresas localizadas en el extranjero, el resultado por posición monetaria se calcula aplicando el CPI, excepto<br />

en el caso de las subsidiarias ubicadas en España para las cuales se utiliza el IPC.<br />

El Boletín B-12 “Estado de Cambios en la Situación Financiera”.- En este estado se presenta la generación y aplicación de los recursos<br />

del período derivados de los cambios en los balances en pesos constantes, eliminando el efecto del resultado por tenencia de activos<br />

no monetarios. Tal como lo establece el Boletín B-12, el efecto monetario y las fluctuaciones cambiarias son excluidos de las partidas<br />

virtuales en la determinación de los recursos generados por la operación, debido a que representan cambios en el poder de compra.<br />

c) Efectivo y equivalentes de efectivo<br />

Son inversiones a corto plazo de alta liquidez con vencimiento a un máximo de 90 días; consisten primordialmente en papel gubernamental a<br />

través de instrumentos del mercado de dinero. Se valúan al costo de adquisición más rendimientos devengados o a su valor neto de realización<br />

estimado, el que sea menor.<br />

d) Instrumentos financieros<br />

Los activos y pasivos que resultan de cualquier tipo de instrumento financiero, excepto los conservados a su vencimiento, se registran en el<br />

balance general y se valúan a su valor razonable. Los que son conservados a su vencimiento se valúan a su costo de adquisición. Los efectos en la<br />

valuación de los instrumentos financieros, así como sus costos y rendimientos, se registran en los resultados del ejercicio al que corresponden.<br />

Los instrumentos financieros derivados con fines de cobertura, se valúan utilizando el mismo criterio de valuación de los activos o pasivos<br />

cubiertos, y los efectos de su valuación se reconocen en los resultados, netos de los costos, gastos o ingresos provenientes de los activos o<br />

pasivos cuyos riesgos están siendo cubiertos.<br />

e) Inventarios y costo de ventas<br />

Los inventarios se valúan al precio de la última compra efectuada durante el año o al último costo de producción, siempre y cuando no excedan<br />

al valor neto de realización. El costo de ventas se determina aplicando el precio de la última compra a la fecha del consumo o el último costo<br />

de producción al momento de la venta.<br />

f) Terrenos y edificios, maquinaria y equipo<br />

Las erogaciones relacionadas con terrenos, edificios, maquinaria y equipo, que impliquen mejoras o adiciones y que incrementen su vida útil,<br />

se capitalizan y se actualizan por el método de índices usando el INPC. El saldo inicial para aplicar estos índices es el valor neto de reposición<br />

registrado al 31 de diciembre de 1996. Para la maquinaria y equipo de procedencia extranjera se utiliza el índice de inflación del país de origen<br />

y el porcentaje de fluctuación del tipo de cambio del peso con respecto a la moneda de dicho país.<br />

La depreciación se determina por el método de línea recta, tomando en cuenta la vida útil estimada para depreciar el costo original y la<br />

revaluación; la depreciación se calcula a partir del mes en que el activo entra en servicio. La vida útil estimada de los activos es:<br />

Años<br />

Edificios 20 a 50<br />

Maquinaria y equipo 5 a 30<br />

Hasta el ejercicio 2003, la Compañía depreciaba los moldes en 8 años y las adquisiciones posteriores se llevaban a resultados y no se capitalizaban,<br />

a partir del ejercicio 2004, se modificó esta política de depreciación y capitalización de moldes, reduciendo la vida útil de los mismos a 3 años y<br />

capitalizando las adquisiciones posteriores; este cambio generó un cargo por depreciación adicional en resultados de aproximadamente $ 123 y<br />

una capitalización en los activos fijos por $ 56 aproximadamente. Esta modificación es consistente con las prácticas de la industria.<br />

Los gastos de mantenimiento y reparación se registran como costos y gastos en el período en que se efectúan.<br />

(continuación)<br />

g) Deterioro de activos de larga duración en uso<br />

Se revisa el valor en libros de los activos de larga duración en uso así como el crédito mercantil, ante la presencia de algún indicio de deterioro<br />

que pudiera indicar que el valor en libros de los mismos pudiera no ser recuperable, considerando el mayor del valor presente de los flujos netos<br />

de efectivo futuros o el precio neto de venta en el caso de su eventual disposición. El deterioro se registra considerando el importe del valor en<br />

libros que excede al mayor de los valores antes mencionados. El efecto por deterioro en 2004 y 2005 fue una disminución en los activos con<br />

cargo a los resultados del ejercicio por $ 80 y $ 345, respectivamente.<br />

Informe Anual 2005 | 33

Notas a los <strong>Estados</strong> <strong>Financieros</strong> Consolidados<br />

Vitro, S.A. de C.V. y Subsidiarias (Millones de pesos constantes del 31 de diciembre de 2005, excepto cantidades por acción)<br />

h) Instrumentos financieros derivados<br />

La Compañía valúa todos los derivados en el balance general a valor razonable, sin importar la intención de su tenencia. En el caso de derivados<br />

de cobertura, hasta 2004 se valuaban con el mismo criterio de la partida cubierta. Cuando los derivados son designados como cobertura, el<br />

reconocimiento del valor razonable depende si la cobertura es de valor razonable o de flujo de efectivo.<br />

34<br />

| Informe Anual 2005<br />

(continuación)<br />

Los derivados designados de cobertura reconocen los cambios en valor razonable como sigue: (1) si son de valor razonable, las fluctuaciones tanto<br />

del derivado como la partida cubierta se valúan contra resultados, o (2) si son de flujo de efectivo se reconocen temporalmente en la utilidad<br />

integral y se reclasifican a resultados cuando la partida cubierta los afecta. La porción inefectiva del cambio en el valor razonable se reconoce de<br />

inmediato en resultados, en el costo integral de financiamiento, independientemente de si el derivado está designado como cobertura de valor<br />

razonable o de flujo de efectivo.<br />

La Compañía principalmente utiliza swaps de tasa de interés, opciones de divisas y diversos instrumentos para coberturas de gas, para administrar<br />

su exposición a las fluctuaciones por estos conceptos. La Compañía documenta formalmente todas las relaciones de cobertura, en donde describe<br />

los objetivos y estrategias de la administración de riesgos para llevar a cabo transacciones con derivados, las cuales son revisadas y aprobadas por<br />

un comité de riesgos interno de acuerdo con la política de riesgos aprobada por la administración.<br />

Ciertos instrumentos financieros derivados, aunque son contratados con fines de cobertura desde una perspectiva económica, no se han<br />

designado como cobertura para efectos contables. La fluctuación en el valor razonable de esos derivados se reconoce en resultados en el costo<br />

integral de financiamiento.<br />

A partir del 1 de enero de 2005, los instrumentos derivados de cobertura se registran como un activo o pasivo sin compensarlos con la partida<br />

cubierta; la norma aplicable hasta 2004 establecía su compensación.<br />

i) Instrumentos financieros combinados<br />

Los instrumentos financieros combinados, son contratos que incluyen tanto elementos de pasivo como de capital y son reconocidos por la<br />

Compañía con base a la naturaleza de sus elementos, atendiendo a la sustancia de la operación y no a la forma legal que adoptan. Los elementos<br />

que representan obligaciones ineludibles de pago son reconocidos como pasivos, en el capital se registran partidas cuando, a través del clausulado<br />

del contrato, se establece una relación de propietario con el tenedor del título.<br />

j) Crédito mercantil<br />

Hasta el 31 de diciembre de 2004 el exceso del valor razonable sobre el costo de subsidiarias (“crédito mercantil”) se actualizaba aplicando el<br />

INPC y se amortizaba en línea recta en 20 años. La amortización en 2003 y 2004 fue de $ 54 y $ 44, respectivamente. A partir del 1 de enero<br />

de 2005, el crédito mercantil representa el exceso del valor razonable sobre el costo de la subsidiaria a la fecha de la adquisición. Se reexpresa<br />

usando el INPC y al menos una vez al año está sujeta a pruebas de deterioro, como dejó de ser amortizada bajo provisiones del Boletín B-7.<br />

k) Obligaciones laborales al retiro<br />

El pasivo por primas de antigüedad y pensiones, y apartir de 2005 las indemnizaciones por terminación de la relación laboral, se registra conforme<br />

se devenga, el cual se calcula por actuarios independientes con base en el método de crédito unitario proyectado utilizando tasas de interés<br />

reales. Por lo tanto, se está reconociendo el pasivo que a valor presente, se estima cubrirá la obligación por estos beneficios a la fecha estimada<br />

de retiro del conjunto de empleados que labora en la Compañía. Hasta el 31 de diciembre de 2004, las indemnizaciones por terminación de la<br />

relación laboral, se cargaban a los resultados cuando se tomaba la decisión de pagarlas.<br />

l) Plan de opción de acciones para empleados<br />

La Compañía implementó en 1998 un plan de opción de acciones (ver nota 15 b). La contabilización de este esquema de compensación basado<br />

en acciones de la Compañía se hace con base en el método de valor estimado o razonable. El costo de compensación se determina en la fecha<br />

en que se otorga la opción con base en el valor estimado de la misma y se reconoce como gasto durante el período en el que se confieren los<br />

derechos.<br />

m) Operaciones en moneda extranjera de subsidiarias mexicanas<br />

Las operaciones en moneda extranjera se convierten a pesos al tipo de cambio de la fecha en que son realizadas. Los activos y pasivos monetarios<br />

en moneda extranjera se convierten a pesos utilizando el tipo de cambio a la fecha del balance; las fluctuaciones cambiarias resultantes se<br />

registran en resultados formando parte del costo integral de financiamiento.<br />

n) Reconocimiento de ingresos<br />

Los ingresos y los costos relativos se reconocen en el período en el que se transfieren los riesgos y beneficios de los inventarios a los clientes que<br />

los adquieren, lo cual generalmente ocurre cuando se envían dichos inventarios en cumplimiento de sus pedidos.<br />

o) Impuesto sobre la renta, impuesto al activo y participación de los trabajadores en las utilidades<br />

La Compañía aplica las disposiciones del Boletín D-4 “Tratamiento Contable del Impuesto sobre la Renta, del Impuesto al Activo y de la<br />

Participación de los Trabajadores en la Utilidad”. De acuerdo con este boletín, se reconocen el impuesto sobre la renta diferido proveniente de<br />

las diferencias temporales entre los valores contables y fiscales de los activos y pasivos y la participación de los trabajadores en la utilidad diferida<br />

proveniente de las diferencias temporales entre los resultados contable y fiscal, que se espera se revertirán en el futuro. Adicionalmente, se<br />

reconoce como activo el impuesto al activo pagado.

Notas a los <strong>Estados</strong> <strong>Financieros</strong> Consolidados<br />

Vitro, S.A. de C.V. y Subsidiarias (Millones de pesos constantes del 31 de diciembre de 2005, excepto cantidades por acción)<br />

p) Utilidad (pérdida) por acción<br />

Se calcula dividiendo la utilidad (pérdida) entre el promedio ponderado del número de acciones en circulación en cada período. La utilidad<br />

por acción diluida no se presenta para aquellos ejercicios en los que las acciones equivalentes son antidilutivas o en los que el resultado por<br />

operaciones continuas es una pérdida. En 2005, la utilidad por acción diluida no se presenta debido a que la diferencia con la utilidad básica<br />

es poco significativa.<br />

q) Coberturas Económicas de Subsidiarias en el Extranjero<br />

En marzo de 2004, la administración designó algunas de sus empresas extranjeras como coberturas económicas, el tratamiento contable es el<br />

siguiente:<br />

La fluctuación cambiaria y el resultado por posición monetaria se presentan dentro del capital contable en la cuenta de insuficiencia en la<br />

actualización de capital hasta por el monto en el que la inversión cubra el financiamiento contratado. El resultado por posición monetaria se<br />

calcula utilizando la inflación y el tipo de cambio del país de origen de la subsidiaria designada. El efecto por este cambio originó un crédito en<br />

los resultados del ejercicio 2004 por $ 2 y un cargo a resultados del ejercicio 2005 por $ 87.<br />

r) Provisiones<br />

Se reconocen cuando se tiene una obligación presente como resultado de un evento pasado, que probablemente resulte en la salida de recursos<br />

económicos y que pueda ser estimada razonablemente.<br />

4. Operación discontinua<br />

El 27 de julio de 2005, la Compañía anunció que está en pláticas con su socio Libbey, Inc. (“Libbey”), para concretar la venta del 51% de su<br />

participación en Vitrocrisa Holding, S. de R.L. de C.V. y subsidiarias y Crisa Libbey S.A. de C.V. (“Vitrocrisa”). Vitrocrisa es una coinversión entre<br />

Vitro y Libbey en la cual Libbey posee el 49% de las acciones. Libbey ha venido desempeñándose como el distribuidor exclusivo en <strong>Estados</strong> Unidos<br />

y Canadá de los productos que manufactura Vitrocrisa desde la formación de la asociación estratégica entre ambas empresas en 1997. Nuestro<br />

esfuerzo para concretar la venta continúa.<br />

Al 31 de diciembre de 2005, como resultado de la decisión de la Compañía de la venta de este segmento, todos sus activos, pasivos y utilidades<br />

del ejercicio se presentan como operación discontinua. A continuación se presenta el balance general y los estados de resultados condensados de<br />

Vitrocrisa:<br />

31 de diciembre de<br />

Balance general condensado: 2004 2005<br />

Activo<br />

Efectivo y equivalentes de efectivo $ 59 $ 56<br />

Clientes, neto 301 244<br />

Inventarios 437 413<br />

Otros activos circulantes 143 30<br />

Activo circulante 940 743<br />

Activo fijo 1,231 1,226<br />

Otros activos a largo plazo (152) (98)<br />

Activo a largo plazo 1,079 1,128<br />

Activo total $ 2,019 $ 1,871<br />

Pasivo<br />

(continuación)<br />

Proveedores $ 259 $<br />

175<br />

Préstamos bancarios 77 95<br />

Otros pasivos circulantes 171 76<br />

Pasivo circulante 507 346<br />

Deuda a largo plazo 659 570<br />

Otros pasivos a largo plazo 359 379<br />

Pasivo largo plazo 1,018 949<br />

Pasivo total $ 1,525 $ 1,295<br />

Informe Anual 2005 | 35

Notas a los <strong>Estados</strong> <strong>Financieros</strong> Consolidados<br />

Vitro, S.A. de C.V. y Subsidiarias (Millones de pesos constantes del 31 de diciembre de 2005, excepto cantidades por acción)<br />

36 | Informe Anual 2005<br />

Año terminado el 31 de diciembre de<br />

<strong>Estados</strong> de resultados condensados 2003 2004 2005<br />

Ventas netas $ 2,258 $ 2,314 $ 2,164<br />

Costo de venta 1,873 1,986 1,886<br />

Utilidad bruta 385 328 278<br />

Gastos de operación 205 232 219<br />

Utilidad de operación 180 96 59<br />

Costo integral de financiamiento y otros 114 48 29<br />

Impuesto sobre la renta 7 (42) 27<br />

Utilidad neta $ 59 $ 90 $ 3<br />

5. Cuentas por cobrar<br />

a) El saldo de clientes incluye estimación para cuentas de cobro dudoso al 31 de diciembre de 2004 y 2005 por $ 117 y $ 176, respectivamente.<br />

b) Al 31 de diciembre de 2005, la Compañía clasificó $ 86 como efectivo restringido. Este monto incluye $ 32 por concepto de llamadas de margen<br />

provenientes de opciones de divisas y $ 54 por concepto del colateral mantenido con una de sus contrapartes en las coberturas de gas natural.<br />

El efectivo restringido se incluye dentro de otras cuentas por cobrar.<br />

c) Ventas de cuentas por cobrar<br />

La Compañía ha participado en varios acuerdos de factoraje para vender sus cuentas por cobrar. Conforme a los términos de algunos de estos<br />

acuerdos, la Compañía tiene la obligación de pagar las cuentas incobrables en caso de incumplimiento de algún cliente. El total de cuentas<br />

por cobrar en factoraje, el cual está disminuido del saldo de clientes, al 31 de diciembre de 2004 y 2005 fue de US$ 74 y $ US$ 18 millones de<br />

dólares, respectivamente, y se integran como sigue:<br />

•<br />

•<br />

Vitro Cristalglass, S.L. cuenta con un programa de factoraje revolvente con diferentes instituciones financieras el cual, al 31 de diciembre<br />

de 2004 y 2005 contaba con una línea de crédito de US$ 28 y US$ 31 millones de dólares, respectivamente. Al 31 de diciembre de 2004<br />

y 2005, Vitro Cristalglass, S.L. había vendido aproximadamente US$ 21 y US$ 18 millones de dólares, respectivamente, de cuentas por<br />

cobrar.<br />

Compañía Vidriera, S.A. de C.V. tenía un contrato de factoraje revolvente con Transamerica Commercial Finance Corporation. Al 31<br />

de diciembre de 2004, el programa contaba un una línea de crédito de US$ 75 millones de dólares, de los cuales se habían utilizado<br />

aproximadamente US$ 53 millones de dólares. Este programa finalizó en 2005 y no fue renovado.<br />

d) Bursatilización de cartera:<br />

•<br />

•<br />

(continuación)<br />

Bursatilización de cuentas por cobrar de Vitro Envases Norteamérica S.A. de C.V. (“VENA”).- El 31 de marzo de 2005 VENA a través de sus<br />

subsidiarias Compañía Vidriera, S.A. de C.V., Industria del Álcali, S.A. de C.V. y Comercializadora Álcali, S. de R.L. de C.V., celebró un contrato<br />

de bursatilización de cuentas por cobrar a cinco años, por medio del cual obtuvo aproximadamente $ 550 y US$ 19 millones de dólares.<br />

Dichas cantidades fueron obtenidas mediante la emisión de Certificados Bursátiles Preferentes en la Bolsa Mexicana de Valores por un importe<br />

de $ 550 y Certificados Subordinados emitidos en los <strong>Estados</strong> Unidos de América por un importe de US$ 19 millones de dólares, estos últimos<br />

no cotizan públicamente, a través de un fideicomiso diseñado específicamente para esta operación con el único propósito de vender y<br />

comprar cuentas por cobrar y fue diseñado para ser remoto a la quiebra. Las obligaciones de pago bajo los Certificados Subordinadas cuentan<br />

con garantía quirografaria de la Compañía. Los intereses y el monto principal de los Certificados Bursátiles Preferentes y los Certificados<br />

Subordinados se pagan de los recursos obtenidos de la cobranza de las cuentas por cobrar originadas por las tres subsidiarias de VENA. La<br />

venta de cartera es de manera revolvente y está sujeta al mantenimiento de ciertas razones financieras. Al 31 de diciembre de 2005 el monto<br />

bruto de cuentas por cobrar vendidas al fideicomiso es de $ 742, este monto incluye los derechos retenidos por el fideicomiso de $ 153. La<br />

cesión de cartera al fideicomiso es contabilizada como venta de cuentas por cobrar.<br />

Bursatilización de cuentas por cobrar de Vitro Plan, S.A. de C.V. (“Vitro Plan”).- El 22 de agosto de 2005, Vitro Plan, compañía tenedora<br />

del segmento de vidrio plano, concluyó la emisión privada de pagarés en los <strong>Estados</strong> Unidos por un monto de US$ 21.5 millones de dólares<br />

emitidos a través de un fideicomiso que fue específicamente diseñado para esta transacción, a una tasa de interés de 6.5%. El fideicomiso fue<br />

establecido específicamente para esta bursatilización con el único propósito de vender y comprar cuentas por cobrar y fue diseñado para ser<br />

remoto a la quiebra. El pago de intereses y amortización del principal provendrá de los derechos al cobro originados por cuatro subsidiarias de<br />

Vitro Plan que son: Distribuidora Nacional de Vidrio, S.A. de C.V., Vitro Flotado Cubiertas, S.A. de C.V., Vitro Automotriz, S.A. de C.V. y Vitro<br />

Vidrio y Cristal, S.A. de C.V. La venta de cartera es de manera revolvente y está sujeta al mantenimiento de ciertas razones financieras. Al 31<br />

de diciembre de 2005 el monto bruto de cuentas por cobrar cedidas al fideicomiso es de $ 677, este monto incluye los derechos retenidos<br />

por el fideicomiso de $ 315. La cesión de cartera al fideicomiso es contabilizada como venta de cuentas por cobrar.

Notas a los <strong>Estados</strong> <strong>Financieros</strong> Consolidados<br />

Vitro, S.A. de C.V. y Subsidiarias (Millones de pesos constantes del 31 de diciembre de 2005, excepto cantidades por acción)<br />

•<br />

6. Inventarios<br />

Durante el 2004, Vitro América, Inc. (“Vitro América”), celebró un contrato para vender todas sus cuentas por cobrar, en base revolvente,<br />

a VVP Funding, subsidiaria propiedad de Vitro América en su totalidad. VVP Funding es una entidad especialmente creada con anterioridad<br />

a la ejecución de este acuerdo con el único propósito de vender y comprar cuentas por cobrar y fue diseñada para ser remota a la quiebra.<br />

Vitro América y VVP Funding celebraron un contrato con una institución financiera independiente mediante la cual VVP Funding vende, de<br />

manera revolvente y sujeta al mantenimiento de ciertas razones financieras, un porcentaje de propiedad en todas las cuentas por cobrar<br />

elegibles, por un monto de hasta US$ 40 millones de dólares, e intereses retenidos en las cuentas por cobrar bursatilizadas. El contrato<br />

expira en mayo de 2007, sin embargo es sujeto a una renovación anual mediante la aprobación de la institución financiera. La cesión de<br />

cartera de VVP Funding a la institución financiera independiente es contabilizada como venta de cuentas por cobrar. Al 31 de diciembre<br />

de 2004 y 2005 el monto bruto de cuentas por cobrar vendidas a la institución financiera independiente es de aproximadamente US$ 63 y<br />

US$ 71 millones de dólares, respectivamente. Estos montos incluyen los derechos retenidos al 31 de diciembre de 2004 y 2005 de US$ 29<br />

y US$ 31 millones de dólares, respectivamente.<br />

Los inventarios están integrados en la forma siguiente:<br />

31 de diciembre de<br />

2004 2005<br />

Productos en proceso y terminados $ 2,573 $ 2,756<br />

Materias primas 557 549<br />

Material de empaque 78 63<br />

3,208 3,368<br />

Refacciones 250 228<br />

Refractarios 11 7<br />

Mercancías en tránsito 244 172<br />

Otros 10 58<br />

$ 3,723 $ 3,833<br />

7. Terrenos y edificios disponibles para venta<br />

Al 31 de diciembre de 2005 la Compañía mantiene un proceso formal de venta de uno de sus edificios corporativos y dos terrenos con un valor en<br />

libros de $ 411. Su disposición se ha acordado en virtud de que no representan un activo estratégico para la operación de la Compañía, la valuación<br />

de estos activos a su valor estimado de recuperación representó un cargo a resultados por $ 177.<br />

8. Terrenos y edificios y maquinaria y equipo<br />

a) A continuación se presenta un resumen de la integración de estas partidas:<br />

(continuación)<br />

31 de diciembre de<br />

2004 2005<br />

Terrenos $ 3,544 $ 3,503<br />

Edificios 10,462 10,286<br />

Depreciación acumulada 5,166 5,357<br />

$ 8,840 $ 8,432<br />

Maquinaria y equipo $ 24,193 $ 24,224<br />

Depreciación acumulada 16,376 16,867<br />

$ 7,817 $ 7,357<br />

b) Al 31 de diciembre de 2005, existen terrenos y edificios que actualmente están en uso y cuya disposición se ha decidido por $ 1,008.<br />

Informe Anual 2005 | 37

Notas a los <strong>Estados</strong> <strong>Financieros</strong> Consolidados<br />

Vitro, S.A. de C.V. y Subsidiarias (Millones de pesos constantes del 31 de diciembre de 2005, excepto cantidades por acción)<br />

9. Instrumentos financieros derivados<br />

Al 31 de diciembre de 2005, la Compañía tenía las siguientes posiciones con instrumentos financieros derivados:<br />

a) Derivados explícitos<br />

Valor<br />

razonable<br />

Instrumentos activo<br />

financieros derivados Nocional Periodo a cubrir (pasivo)<br />

38<br />

| Informe Anual 2005<br />

Divisas:<br />

Compra de calls US$ 31.1 millones Enero a mayo 2006 $ 0<br />

Venta de puts US$ 62.2 millones Enero a mayo 2006 (28)<br />

Total divisas (28)<br />

Tasa de interés:<br />

Compra swaps de tasa<br />

de interés US$ 281.8 millones Marzo 2006 a diciembre 2007 35<br />

Venta de opcion de swaps US$ 181.1 millones Enero 2008 a diciembre 2009 (6)<br />

Compra garantía de tasa<br />

de interés US$ 150.0 millones Marzo a septiembre 2006 2<br />

Total tasa de interés 31<br />

Gas natural:<br />

Compra de swaps 1,742,000 MMBTUS Enero a diciembre 2006 4<br />

Venta de swaps 1,370,000 MMBTUS Enero a diciembre 2006 (55)<br />

Compra de forwards 7,500,000 MMBTUS Enero a mayo 2006 (47)<br />

Total gas natural (98)<br />

Total de instrumentos financieros derivados $ (95)<br />

De los instrumentos mencionados en la tabla anterior, al 31 de diciembre de 2005, la Compañía tenía una posición de derivados explícitos, los<br />

cuales considera que no van a ser designados con fines de cobertura por $ 81. Este monto está registrado como un cargo en los resultados del<br />

ejercicio.<br />

La posición de derivados explícitos identificados y designados con fines de cobertura de uno o más riesgos financieros ascienden a $ 14, que<br />

se encuentran reconocidos como un cargo dentro de la cuenta de utilidad integral en el capital contable, en términos de los requisitos de<br />

efectividad contemplados por el Boletín C-10.<br />

Los instrumentos realizados durante 2005 que la Compañía tuvo vencimientos de sus posiciones, están registrados como un cargo en el costo<br />

integral de financiamiento por $ 113.<br />

b) Derivados implícitos<br />

La Compañía identificó derivados implícitos dentro de ciertos contratos de suministro en 2005. Al 31 de diciembre de 2005, el monto reconocido<br />

es un activo por $ 16, con un crédito en el costo integral de financiamiento.<br />

10. Préstamos bancarios a corto plazo<br />

(continuación)<br />

Al 31 de diciembre de 2004 y 2005, los préstamos bancarios pagaderos en pesos eran $ 620 y $ 88, respectivamente y los pagaderos en moneda<br />

extranjera $ 1,596 y $ 1,094, respectivamente. Durante el ejercicio 2005, la tasa promedio de los pasivos denominados en pesos fue 12.62% y la<br />

denominada en dólares fue 6.88%.

Notas a los <strong>Estados</strong> <strong>Financieros</strong> Consolidados<br />

Vitro, S.A. de C.V. y Subsidiarias (Millones de pesos constantes del 31 de diciembre de 2005, excepto cantidades por acción)<br />

11. Deuda a largo plazo<br />

a) La integración de este renglón es la siguiente:<br />

31 de diciembre de<br />

2004 2005<br />

I. Subsidiarias Extranjeras (pagaderos en dólares):<br />

Deuda con garantía y tasa de interés variable basada en LIBOR más<br />

una sobretasa entre 1.25% y 3.15%, con vencimientos en varias<br />

fechas hasta 2009. $ 133 $ 65<br />

Deuda sin garantía y tasa de interés variable basada en LIBOR más<br />

una sobretasa de 1.75%, con vencimientos en varias fechas hasta 2009. 60 48<br />

II. Subsidiarias Extranjeras (pagaderos en Euros):<br />

Deuda con garantía y tasa de interés variable basada<br />

en EURIBOR más una sobretasa de 1.25%, con vencimientos en<br />

varias fechas hasta 2008. 13 9<br />

Deuda sin garantía y tasa de interés variable basada<br />

en EURIBOR más una sobretasa entre 0.75% y 2.5%, con<br />

vencimientos en varias fechas hasta 2010. 98 68<br />

III. Vitro y Subsidiarias Mexicanas (pagaderos en dólares):<br />

Deuda con garantía y tasa de interés variable basada<br />

en LIBOR más una sobretasa entre 2.13% y 4.0%, con<br />

vencimientos en varias fechas hasta 2009. 1,789 1,148<br />

Deuda sin garantía y tasa de interés variable basada<br />

en LIBOR más una sobretasa entre 0.25% y 2.95%, con<br />

vencimientos en varias fechas hasta 2008. 191 55<br />

Bonos con garantía y tasa de interés fija de 10.75%<br />

con vencimiento en 2011. 1,873 2,609<br />

Deuda con garantía y tasa de interés variable basada<br />

en LIBOR más una sobretasa entre 10.25% y 14.25%,<br />

con vencimiento en 2006. 2,649<br />

(continuación)<br />

Deuda con garantía y tasa de interés variable basada<br />

en LIBOR más una sobretasa de 6.25%, con<br />

vencimiento en varias fechas hasta 2010. 1,595<br />

Deuda sin garantía y tasa de interés variable basada<br />

en LIBOR más una sobretasa entre 10% y 11%, con<br />

vencimiento en 2007. 1,117<br />

Deuda con garantía y tasa de interés variable basada<br />

en LIBOR más una sobretasa entre 10% y 11%, con<br />

vencimiento en 2007. 478<br />

Deuda con garantía y tasa de interés fija de 11.50%,<br />

con vencimiento en 2009, sujeto a varias condiciones. 491 230<br />

Bonos sin garantía con tasa de interés de 11.375%,<br />

con vencimiento en 2007. 1,866 1,621<br />

Bonos sin garantía con tasa de interés de 11.75%,<br />

con vencimiento en 2013. 2,570 2,375<br />

Informe Anual 2005 | 39

Notas a los <strong>Estados</strong> <strong>Financieros</strong> Consolidados<br />

Vitro, S.A. de C.V. y Subsidiarias (Millones de pesos constantes del 31 de diciembre de 2005, excepto cantidades por acción)<br />

40<br />

| Informe Anual 2005<br />

31 de diciembre de<br />

2004 2005<br />

IV. Vitro y Subsidiarias Mexicanas (pagaderos en pesos):<br />

Documentos a mediano plazo sin garantía, tasa de<br />

interés variable basada en CETES 182 días más una<br />

sobretasa de 3.25%, con vencimientos en 2008 y 2009. $ 740 $ 716<br />

Deuda con garantía y tasa de interés variable basada en<br />

TIIE 28 días más una sobretasa de entre 2.00% y 2.38%,<br />

con vencimientos en varias fechas hasta 2007. 519 345<br />

V. Vitro y Subsidiarias Mexicanas (en UDI’s):<br />

Deuda sin garantía con tasa de interés del 8.75%,<br />

con vencimiento en 2006. 51 6<br />

Documentos a mediano plazo sin garantía con tasa de<br />

de interés fija de entre 9.0% y 9.9%, con vencimiento en 2006. 1,285 1,042<br />

14,328 13,527<br />

Menos vencimientos a corto plazo 1,046 2,345<br />

$ 13,282 $ 11,182<br />

Al 31 de diciembre de 2005 las tasas de interés de EURIBOR, CETES, TIIE y LIBOR fueron 2.68%, 8.22%, 8.72% y 4.49%, respectivamente.<br />

Los vencimientos del pasivo bancario a largo plazo son como sigue:<br />

Año que terminará<br />

el 31 de diciembre de<br />

2007 $ 3,696<br />

2008 833<br />

2009 295<br />

2010 1,340<br />

2011 y después 5,018<br />

$ 11,182<br />

(continuación)<br />

La compañía está llevando a cabo las acciones nesesarias para enfrentar sus compromisos a corto plazo con acciones como las señaladas en las<br />

notas 4, 7, 8 b) y 23.<br />

b) En las cláusulas de algunos de los contratos de crédito a largo plazo de la Compañía se establecen determinadas restricciones, así como la<br />

obligación de mantener algunos indicadores financieros.<br />

Al 31 de diciembre de 2004 y 2005, la Compañía ha incumplido con algunas de las restricciones financieras establecidas en sus contratos de<br />

crédito, por los cuales consiguió dispensas con los bancos correspondientes; dichos incumplimientos no causaron el vencimiento anticipado de<br />

ninguna deuda y en ningún caso la Compañía ha incumplido con ningún pago de capital o de intereses. La falta de las restricciones financieras<br />

de los convenios anteriores no permitió que los bancos acreedores ejercieran el pago anticipado de la deuda.<br />

En algunos contratos de crédito de las subsidiarias de la Compañía, si la subsidiaria no cumple con el mantenimiento de ciertas razones<br />

financieras u otro tipo de condiciones, su habilidad para pagar dividendos está restringida. Durante 2004 y 2005, algunas de estas subsidiarias<br />

se vieron limitadas para pagar dividendos bajo las restricciones de dichos contratos de crédito.<br />

En algunos contratos de crédito de la Compañía, si ésta no cumple con ciertas razones financieras a nivel consolidado, su habilidad para<br />

incurrir en deuda adicional está limitada. Al 31 de diciembre de 2005, la Compañía se encuentra limitada a un máximo de US$ 100 millones<br />

de dólares de deuda adicional para necesidades de capital en trabajo, inversiones en activo fijo o para pago de intereses más US$ 25 millones<br />

de dólares adicionales para cualquier otro propósito. Los contratos de financiamiento no restringen la capacidad de refinanciamiento de deuda<br />

de la Compañía.<br />

c) En Vitro y en algunas de sus subsidiarias existen pasivos por un total de $ 5,467 que se encuentran garantizados con activos fijos, inventarios,<br />

cuentas por cobrar y las acciones del 49.7% de interés en Comegua, con un valor en libros de $ 12,184 al 31 de diciembre de 2005.<br />

Adicionalmente al 31 de diciembre de 2005, existen $ 1,334 de pasivos que están garantizados con efectivo por $ 355 de los cuales $ 97 se<br />

presentan en otras cuentas por cobrar y $ 258 en otros activos a largo plazo dentro del balance general.

Notas a los <strong>Estados</strong> <strong>Financieros</strong> Consolidados<br />

Vitro, S.A. de C.V. y Subsidiarias (Millones de pesos constantes del 31 de diciembre de 2005, excepto cantidades por acción)<br />

12. Obligaciones laborales al retiro<br />

Las revelaciones relativas a los planes de pensiones, prima de antigüedad e indemnizaciones de la Compañía requeridas por el Boletín D-3, de acuerdo<br />

con lo mencionado en la nota 3 k), además de ciertos supuestos actuariales al 31 de diciembre de 2004 y 2005, se presentan a continuación:<br />

31 de diciembre de<br />

2004 2005<br />

Obligación por beneficios actuales $ 1,723 $ 1,840<br />

Obligación por beneficios proyectados $ 2,241 $ 2,279<br />

Activos del plan (572) (644)<br />

Servicios anteriores y modificaciones al plan no amortizados (169) (173)<br />

Obligación de transición no amortizada (244) (323)<br />

Variaciones en supuestos y ajustes por experiencia (1,017) (863)<br />

Pasivo neto proyectado $ 239 $ 276<br />

Pasivo mínimo adicional $ 963 $ 953<br />

Costo neto del periodo ($ 261 en 2003) 266 338<br />

Al 31 de diciembre de 2005, los activos del plan incluyen 39.2 millones de acciones de Vitro.<br />

Supuestos:<br />

31 de diciembre de<br />

2004 2005<br />

Tasa de descuento 5.75% 5.75%<br />

Tasa esperada de rendimiento de los activos 7.0% 7.0%<br />

Tasa de incremento de salarios 0.0% 0.0%<br />

El costo neto del periodo se integra por:<br />

31 de diciembre de<br />

2003 2004 2005<br />

Costo de servicios del año $ 46 $ 42 $ 56<br />

Costo financiero del año 114 124 126<br />

Amortización de pasivo de transición 73 73 90<br />

Amortización de modificaciones al plan 14 14 13<br />

Amortización de variaciones en supuestos 44 53 93<br />

Menos – Rendimiento de los activos del fondo (30) (40) (40)<br />

Costo neto del periodo $ 261 $ 266 $ 338*<br />

* En 2005 se incluye $ 16 por concepto de reducción y extinción anticipada de obligaciones y $ 63 por indemnización al personal por terminación<br />

de la relación laboral.<br />

13. Compromisos y contingencias<br />

(continuación)<br />

a) Vitro, S.A. de C.V. y varias de sus subsidiarias, con plantas alrededor de Monterrey, México, y el área de la ciudad de México, celebraron un<br />

contrato de compra de energía por 15 años, por aproximadamente 100 Megawatts de electricidad y 1.3 millones de toneladas de vapor por<br />

año, con Tractebel Energía de Monterrey S. de R.L. de C.V. (“Tractebel”). Tractebel inició operaciones en abril de 2003.<br />

b) La Compañía se protege de la volatilidad de los precios del gas natural a través de diferentes instrumentos derivados. El portafolio de dichos<br />

instrumentos se maneja de manera dinámica de acuerdo a los lineamientos y políticas fijadas por la Administración.<br />

Informe Anual 2005 | 41

Notas a los <strong>Estados</strong> <strong>Financieros</strong> Consolidados<br />

Vitro, S.A. de C.V. y Subsidiarias (Millones de pesos constantes del 31 de diciembre de 2005, excepto cantidades por acción)<br />

42<br />

| Informe Anual 2005<br />

Durante el año 2005, la Compañía consumió gas natural por aproximadamente 24,318,356 Millones de British Thermal Units (“MMBTUS”) y<br />

tuvo coberturas equivalentes al 52% del consumo anual de gas natural a un precio promedio de US$ 7.13 dólares por MMBTUS. Este precio es<br />

una combinación de: a) el Decreto Presidencial emitido el 12 de septiembre de 2005 en el que se establece que el 79% del precio del gas natural<br />

para uso industrial sea de US$ 7.253 dólares por MMBTUS y 21% del precio sea el precio de mercado de la Canasta Reynosa, y b) coberturas<br />

que la Compañía tuvo durante 2005.<br />

El precio promedio de mercado por MMBTUS durante 2005 fue de US$ 8.61 dólares.<br />

Los porcentajes de consumo cubierto pueden variar dentro de un rango de 10% a 100% del consumo anual estimado. Los porcentajes de<br />

consumo cubierto, al igual que los precios de cobertura, cambian constantemente de acuerdo a las condiciones de mercado, a las necesidades<br />

de la Compañía, y a la utilización, de combustibles alternos dentro de sus procesos de producción.<br />

Al 8 de marzo de 2006, la Compañía cuenta con coberturas por aproximadamente el equivalente al 50% - 70% del consumo anual a un precio<br />

promedio de US$ 8.67 dólares por MMBTUS, a la fecha el precio de mercado por MMBTUS es de US$ 7.61 dólares.<br />

c) La Compañía tiene celebrados diversos contratos de arrendamiento operativo referentes principalmente al alquiler de bodegas, montacargas,<br />

equipos de cómputo y transporte, que representaron aplicaciones a resultados por los años de 2003, 2004 y 2005 por $ 572, $ 546 y $ 636,<br />

respectivamente.<br />

Las obligaciones futuras estimadas derivadas de estos contratos son como sigue:<br />

Año<br />

2006 $ 439<br />

2007 314<br />

2008 243<br />

2009 201<br />

2010 160<br />

2011 y posteriores 112<br />

(continuación)<br />

d) Los activos de la Compañía no están sujetos a algún procedimiento legal pendiente por el cual pudiera resultar cualquier contingencia, excepto<br />

por el pasivo contingente mencionado en la nota 13 e), y algunos litigios ordinarios o incidentales a sus negocios y contra los cuales la Compañía<br />

está debidamente asegurada o los montos de los mismos son poco importantes.<br />

e) Como parte de la desincorporación de Anchor Glass Containers Corporation (“Anchor”) en 1996, en una transacción aprobada por la Corte<br />

de Quiebras de <strong>Estados</strong> Unidos, Vitro otorgó al Pension Benefit Guaranty Corporation (“PBGC”), una agencia federal de los <strong>Estados</strong> Unidos<br />

de América que garantiza el pago de pensiones, una garantía limitada por los pasivos por pensiones sin fondear de Anchor. No se efectuarían<br />

pagos bajo la garantía a menos que el PBGC diera por terminado alguno de los planes de pensiones de Anchor, y la garantía sólo sería pagadera<br />

hasta el punto en que PBGC no pudiera recuperar los pasivos sin fondear de la entidad que adquirió los activos de Anchor.<br />

El monto de la garantía fue limitada a US$ 70 millones de dólares. Los pagos no empezarían sino hasta después del 1 de agosto de 2002 y<br />

serían pagaderos de manera semestral por los próximos 10 años. Los pagos no generarían intereses. El monto y el término de la garantía serían<br />

reducidos proporcionalmente si los planes de pensiones fueran terminados después del 31 de enero de 2002. A partir de febrero de 2002, la<br />

garantía sería reducida en US$ 7 millones de dólares semestrales hasta el 1 de agosto de 2006, cuando la garantía expiraría si es que los planes<br />

no hubieran sido terminados.<br />

El 15 de abril de 2002, Anchor solicitó un plan prenegociado de reorganización bajo el Capítulo 11 del Código de Quiebras de <strong>Estados</strong> Unidos.<br />

El 8 de agosto de 2002, un plan de reorganización rectificado fue confirmado, con respecto al cual el plan de pensiones de Anchor fue<br />

terminado y las obligaciones asociadas fueron asumidas por PBGC a cambio de efectivo, valores y el compromiso de la nueva organización de<br />

efectuar ciertos pagos futuros. La fecha real de terminación es desconocida. El 20 de junio de 2003, el PBGC solicitó el pago a Vitro conforme<br />

a la garantía limitada afirmando que el plan había terminado el 31 de julio de 2002 y reclamaba el pago por US$ 7 millones de dólares el 1<br />

de agosto de 2003 y US$ 3.5 millones de dólares semestrales hasta el 1 de agosto de 2011. A la fecha la Compañía no ha realizado ningún<br />

pago. Existen diversas situaciones con respecto a posibles juicios y defensas que pudieran interponerse por parte de Vitro. No es posible estimar<br />

los montos, en caso de que existan, que pudieran ser pagados con respecto a tales reclamos. En el momento en que la administración pueda<br />

razonablemente hacer una estimación de los montos que pudiera llegar a pagar establecerá una reserva contable apropiada, a la fecha, la<br />

Compañía no ha establecido reserva alguna.<br />

f) La Compañía se encuentra en un proceso de litigio con la Secretaria de Hacienda y Crédito Público, en relación con el Impuesto al Activo que<br />

la Compañía considera fue indebidamente pagado en los años de 1994 y 1998, por aproximadamente $ 400.

Notas a los <strong>Estados</strong> <strong>Financieros</strong> Consolidados<br />

Vitro, S.A. de C.V. y Subsidiarias (Millones de pesos constantes del 31 de diciembre de 2005, excepto cantidades por acción)<br />

g) Contrato de opción de compra de acciones.- La Compañía tiene la opción de compra irrevocable del 40% de las acciones de Vitro Cristalglass,<br />

S.L., poseídas por los accionistas minoritarios. La opción de compra se podrá ejercer a partir del 1 de mayo de 2005, y permite a la Compañia<br />

la compra del interés minoritario de 4,800 millones de pesetas (equivalentes a $ 368). La Compañía también promovió a los accionistas<br />

minoritarios una opción escrita la cual permite la venta de su 40% correspondiente al interés minoritario, iniciando el 1 de mayo de 2003 por<br />

4,000 millones de pesetas (equivalentes a $ 307). Al 31 de diciembre de 2005, el valor razonable de su 40% del interés minortario es más alto<br />

que el precio de opción llevado a cabo por Vitro.<br />

14. Operaciones en moneda extranjera<br />

a) Al 31 de diciembre de 2005 los activos y pasivos de procedencia extranjera o denominados en monedas de otros países, de las empresas<br />

mexicanas de la Compañía, se integran de la siguiente manera:<br />

Millones de Equivalentes en<br />

dólares moneda nacional<br />

Activos monetarios US$ 113 $ 1,206<br />

Inventario 19 200<br />

Activos fijos 267 2,842<br />

Pasivos monetarios 1,178 12,531<br />

b) Las operaciones realizadas en moneda extranjera, de las empresas mexicanas de la Compañía, durante 2005 fueron:<br />

Millones de Equivalentes en<br />

dólares moneda nacional<br />

Exportaciones US$ 588 $ 6,444<br />

Importaciones 278 3,079<br />

Gasto por intereses, neto 133 1,470<br />

c) La información financiera condensada de las principales subsidiarias en el extranjero al 31 de diciembre de 2005 es como sigue:<br />

<strong>Estados</strong> Unidos Centro y<br />

de América Sudamérica Europa<br />

Ventas netas $ 8,030 $ 1,576 $ 1,395<br />

Utilidad de operación 216 111 90<br />

Activos totales 2,449 2,674 1,599<br />

Pasivos totales 1,159 785 791<br />

Inversiones en activo fijo 25 89 32<br />

d) Los tipos de cambio del peso con respecto al dólar y al Euro, utilizados para la preparación de estos estados financieros fueron como sigue:<br />

Dólar<br />

Estadounidense Euro<br />

31 de diciembre de 2002 $ 10.4393 $ 10.9476<br />

31 de diciembre de 2003 11.2372 14.1925<br />

31 de diciembre de 2004 11.1495 15.0941<br />

31 de diciembre de 2005 10.6344 12.5932<br />

(continuación)<br />

El 8 de marzo de 2006, el tipo de cambio del peso respecto al dólar fue de $ 10.7560 y el tipo de cambio del peso respecto al Euro fue de<br />

$ 12.8146.<br />

Informe Anual 2005 | 43

Notas a los <strong>Estados</strong> <strong>Financieros</strong> Consolidados<br />

Vitro, S.A. de C.V. y Subsidiarias (Millones de pesos constantes del 31 de diciembre de 2005, excepto cantidades por acción)<br />

15. Capital contable<br />

44<br />

| Informe Anual 2005<br />

a) Al 31 de diciembre de 2004 y 2005, el capital social de la Compañía está constituido por 324,000,000 de acciones ordinarias, nominativas,<br />