similitud y diferencia 2 - PwC

similitud y diferencia 2 - PwC

similitud y diferencia 2 - PwC

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Resumen de las <strong>similitud</strong>es y <strong>diferencia</strong>s<br />

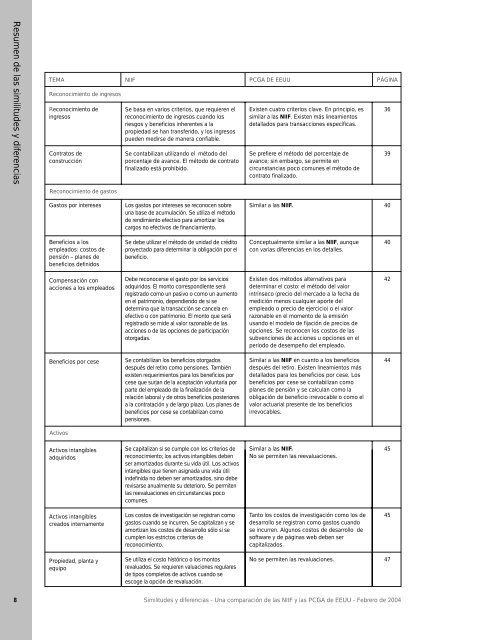

TEMA<br />

Reconocimiento de ingresos<br />

Reconocimiento de<br />

ingresos<br />

Contratos de<br />

construcción<br />

Reconocimiento de gastos<br />

Gastos por intereses<br />

Beneficios a los<br />

empleados: costos de<br />

pensión – planes de<br />

beneficios definidos<br />

Compensación con<br />

acciones a los empleados<br />

Beneficios por cese<br />

Activos<br />

Activos intangibles<br />

adquiridos<br />

Activos intangibles<br />

creados internamente<br />

Propiedad, planta y<br />

equipo<br />

NIIF<br />

Se basa en varios criterios, que requieren el<br />

reconocimiento de ingresos cuando los<br />

riesgos y beneficios inherentes a la<br />

propiedad se han transferido, y los ingresos<br />

pueden medirse de manera confiable.<br />

Se contabilizan utilizando el método del<br />

porcentaje de avance. El método de contrato<br />

finalizado está prohibido.<br />

Los gastos por intereses se reconocen sobre<br />

una base de acumulación. Se utiliza el método<br />

de rendimiento efectivo para amortizar los<br />

cargos no efectivos de financiamiento.<br />

Se debe utilizar el método de unidad de crédito<br />

proyectado para determinar la obligación por el<br />

beneficio.<br />

Debe reconocerse el gasto por los servicios<br />

adquiridos. El monto correspondiente será<br />

registrado como un pasivo o como un aumento<br />

en el patrimonio, dependiendo de si se<br />

determina que la transacción se cancela en<br />

efectivo o con patrimonio. El monto que será<br />

registrado se mide al valor razonable de las<br />

acciones o de las opciones de participación<br />

otorgadas.<br />

Se contabilizan los beneficios otorgados<br />

después del retiro como pensiones. También<br />

existen requerimientos para los beneficios por<br />

cese que surjan de la aceptación voluntaria por<br />

parte del empleado de la finalización de la<br />

relación laboral y de otros beneficios posteriores<br />

a la contratación y de largo plazo. Los planes de<br />

beneficios por cese se contabilizan como<br />

pensiones.<br />

Se capitalizan si se cumple con los criterios de<br />

reconocimiento; los activos intangibles deben<br />

ser amortizados durante su vida útil. Los activos<br />

intangibles que tienen asignada una vida útil<br />

indefinida no deben ser amortizados, sino debe<br />

revisarse anualmente su deterioro. Se permiten<br />

las reevaluaciones en circunstancias poco<br />

comunes.<br />

Los costos de investigación se registran como<br />

gastos cuando se incurren. Se capitalizan y se<br />

amortizan los costos de desarrollo sólo si se<br />

cumplen los estrictos criterios de<br />

reconocimiento.<br />

Se utiliza el costo histórico o los montos<br />

revaluados. Se requieren valuaciones regulares<br />

de tipos completos de activos cuando se<br />

escoge la opción de revaluación.<br />

PCGA DE EEUU<br />

Existen cuatro criterios clave. En principio, es<br />

similar a las NIIF. Existen más lineamientos<br />

detallados para transacciones específicas.<br />

Se prefiere el método del porcentaje de<br />

avance; sin embargo, se permite en<br />

circunstancias poco comunes el método de<br />

contrato finalizado.<br />

Similar a las NIIF.<br />

Conceptualmente similar a las NIIF, aunque<br />

con varias <strong>diferencia</strong>s en los detalles.<br />

Existen dos métodos alternativos para<br />

determinar el costo: el método del valor<br />

intrínseco (precio del mercado a la fecha de<br />

medición menos cualquier aporte del<br />

empleado o precio de ejercicio) o el valor<br />

razonable en el momento de la emisión<br />

usando el modelo de fijación de precios de<br />

opciones. Se reconocen los costos de las<br />

subvenciones de acciones u opciones en el<br />

período de desempeño del empleado.<br />

Similar a las NIIF en cuanto a los beneficios<br />

después del retiro. Existen lineamientos más<br />

detallados para los beneficios por cese. Los<br />

beneficios por cese se contabilizan como<br />

planes de pensión y se calculan como la<br />

obligación de beneficio irrevocable o como el<br />

valor actuarial presente de los beneficios<br />

irrevocables.<br />

Similar a las NIIF.<br />

No se permiten las reevaluaciones.<br />

Tanto los costos de investigación como los de<br />

desarrollo se registran como gastos cuando<br />

se incurren. Algunos costos de desarrollo de<br />

software y de páginas web deben ser<br />

capitalizados.<br />

No se permiten las revaluaciones.<br />

PÁGINA<br />

8 Similitudes y <strong>diferencia</strong>s - Una comparación de las NIIF y las PCGA de EEUU - Febrero de 2004<br />

36<br />

39<br />

40<br />

40<br />

42<br />

44<br />

45<br />

45<br />

47