similitud y diferencia 2 - PwC

similitud y diferencia 2 - PwC

similitud y diferencia 2 - PwC

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

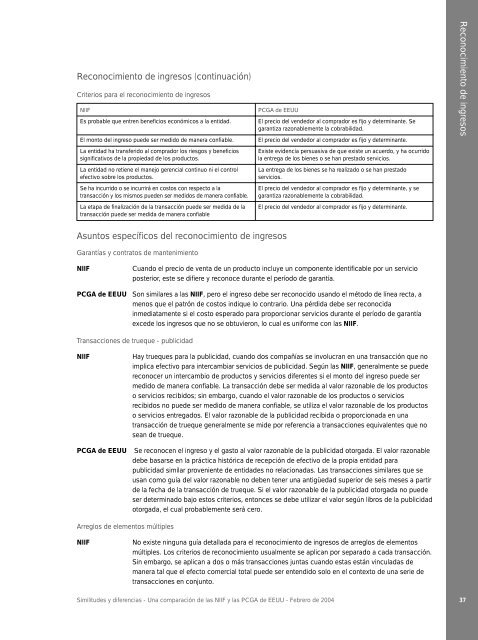

Reconocimiento de ingresos (continuación)<br />

Criterios para el reconocimiento de ingresos<br />

NIIF<br />

Es probable que entren beneficios económicos a la entidad.<br />

El monto del ingreso puede ser medido de manera confiable.<br />

La entidad ha transferido al comprador los riesgos y beneficios<br />

significativos de la propiedad de los productos.<br />

La entidad no retiene el manejo gerencial continuo ni el control<br />

efectivo sobre los productos.<br />

Se ha incurrido o se incurrirá en costos con respecto a la<br />

transacción y los mismos pueden ser medidos de manera confiable.<br />

La etapa de finalización de la transacción puede ser medida de la<br />

transacción puede ser medida de manera confiable<br />

Asuntos específicos del reconocimiento de ingresos<br />

Garantías y contratos de mantenimiento<br />

NIIF Cuando el precio de venta de un producto incluye un componente identificable por un servicio<br />

posterior, este se difiere y reconoce durante el período de garantía.<br />

PCGA de EEUU Son similares a las NIIF, pero el ingreso debe ser reconocido usando el método de línea recta, a<br />

menos que el patrón de costos indique lo contrario. Una pérdida debe ser reconocida<br />

inmediatamente si el costo esperado para proporcionar servicios durante el período de garantía<br />

excede los ingresos que no se obtuvieron, lo cual es uniforme con las NIIF.<br />

Transacciones de trueque - publicidad<br />

NIIF Hay trueques para la publicidad, cuando dos compañías se involucran en una transacción que no<br />

implica efectivo para intercambiar servicios de publicidad. Según las NIIF, generalmente se puede<br />

reconocer un intercambio de productos y servicios diferentes si el monto del ingreso puede ser<br />

medido de manera confiable. La transacción debe ser medida al valor razonable de los productos<br />

o servicios recibidos; sin embargo, cuando el valor razonable de los productos o servicios<br />

recibidos no puede ser medido de manera confiable, se utiliza el valor razonable de los productos<br />

o servicios entregados. El valor razonable de la publicidad recibida o proporcionada en una<br />

transacción de trueque generalmente se mide por referencia a transacciones equivalentes que no<br />

sean de trueque.<br />

PCGA de EEUU Se reconocen el ingreso y el gasto al valor razonable de la publicidad otorgada. El valor razonable<br />

debe basarse en la práctica histórica de recepción de efectivo de la propia entidad para<br />

publicidad similar proveniente de entidades no relacionadas. Las transacciones similares que se<br />

usan como guía del valor razonable no deben tener una antigüedad superior de seis meses a partir<br />

de la fecha de la transacción de trueque. Si el valor razonable de la publicidad otorgada no puede<br />

ser determinado bajo estos criterios, entonces se debe utilizar el valor según libros de la publicidad<br />

otorgada, el cual probablemente será cero.<br />

Arreglos de elementos múltiples<br />

NIIF No existe ninguna guía detallada para el reconocimiento de ingresos de arreglos de elementos<br />

múltiples. Los criterios de reconocimiento usualmente se aplican por separado a cada transacción.<br />

Sin embargo, se aplican a dos o más transacciones juntas cuando estas están vinculadas de<br />

manera tal que el efecto comercial total puede ser entendido solo en el contexto de una serie de<br />

transacciones en conjunto.<br />

Similitudes y <strong>diferencia</strong>s - Una comparación de las NIIF y las PCGA de EEUU - Febrero de 2004<br />

PCGA de EEUU<br />

El precio del vendedor al comprador es fijo y determinante. Se<br />

garantiza razonablemente la cobrabilidad.<br />

El precio del vendedor al comprador es fijo y determinante.<br />

Existe evidencia persuasiva de que existe un acuerdo, y ha ocurrido<br />

la entrega de los bienes o se han prestado servicios.<br />

La entrega de los bienes se ha realizado o se han prestado<br />

servicios.<br />

El precio del vendedor al comprador es fijo y determinante, y se<br />

garantiza razonablemente la cobrabilidad.<br />

El precio del vendedor al comprador es fijo y determinante.<br />

Reconocimiento de ingresos<br />

37