similitud y diferencia 2 - PwC

similitud y diferencia 2 - PwC

similitud y diferencia 2 - PwC

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

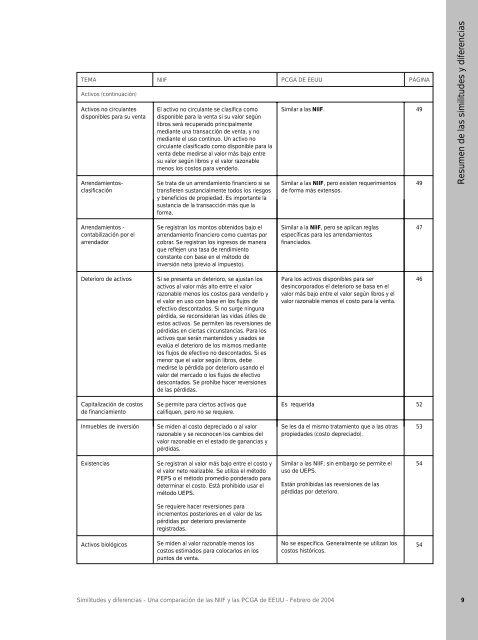

TEMA<br />

Activos (continuación)<br />

Activos no circulantes<br />

disponibles para su venta<br />

Arrendamientosclasificación<br />

Arrendamientos -<br />

contabilización por el<br />

arrendador<br />

Deterioro de activos<br />

Capitalización de costos<br />

de financiamiento<br />

Inmuebles de inversión<br />

Existencias<br />

Activos biológicos<br />

NIIF<br />

El activo no circulante se clasifica como<br />

disponible para la venta si su valor según<br />

libros será recuperado principalmente<br />

mediante una transacción de venta, y no<br />

mediante el uso continuo. Un activo no<br />

circulante clasificado como disponible para la<br />

venta debe medirse al valor más bajo entre<br />

su valor según libros y el valor razonable<br />

menos los costos para venderlo.<br />

Se trata de un arrendamiento financiero si se<br />

transfieren sustancialmente todos los riesgos<br />

y beneficios de propiedad. Es importante la<br />

sustancia de la transacción más que la<br />

forma.<br />

Se registran los montos obtenidos bajo el<br />

arrendamiento financiero como cuentas por<br />

cobrar. Se registran los ingresos de manera<br />

que reflejen una tasa de rendimiento<br />

constante con base en el método de<br />

inversión neta (previo al impuesto).<br />

Si se presenta un deterioro, se ajustan los<br />

activos al valor más alto entre el valor<br />

razonable menos los costos para venderlo y<br />

el valor en uso con base en los flujos de<br />

efectivo descontados. Si no surge ninguna<br />

pérdida, se reconsideran las vidas útiles de<br />

estos activos. Se permiten las reversiones de<br />

pérdidas en ciertas circunstancias. Para los<br />

activos que serán mantenidos y usados se<br />

evalúa el deterioro de los mismos mediante<br />

los flujos de efectivo no descontados. Si es<br />

menor que el valor según libros, debe<br />

medirse la pérdida por deterioro usando el<br />

valor del mercado o los flujos de efectivo<br />

descontados. Se prohíbe hacer reversiones<br />

de las pérdidas.<br />

Se permite para ciertos activos que<br />

califiquen, pero no se requiere.<br />

Se miden al costo depreciado o al valor<br />

razonable y se reconocen los cambios del<br />

valor razonable en el estado de ganancias y<br />

pérdidas.<br />

Se registran al valor más bajo entre el costo y<br />

el valor neto realizable. Se utiliza el método<br />

PEPS o el método promedio ponderado para<br />

determinar el costo. Está prohibido usar el<br />

método UEPS.<br />

Se requiere hacer reversiones para<br />

incrementos posteriores en el valor de las<br />

pérdidas por deterioro previamente<br />

registradas.<br />

Se miden al valor razonable menos los<br />

costos estimados para colocarlos en los<br />

puntos de venta.<br />

PCGA DE EEUU<br />

Similar a las NIIF.<br />

Similitudes y <strong>diferencia</strong>s - Una comparación de las NIIF y las PCGA de EEUU - Febrero de 2004<br />

Similar a las NIIF, pero existen requerimientos<br />

de forma más extensos.<br />

Similar a la NIIF, pero se aplican reglas<br />

específicas para los arrendamientos<br />

financiados.<br />

Para los activos disponibles para ser<br />

desincorporados el deterioro se basa en el<br />

valor más bajo entre el valor según libros y el<br />

valor razonable menos el costo para la venta.<br />

Es requerida<br />

Se les da el mismo tratamiento que a las otras<br />

propiedades (costo depreciado).<br />

Similar a las NIIF; sin embargo se permite el<br />

uso de UEPS.<br />

Están prohibidas las reversiones de las<br />

pérdidas por deterioro.<br />

No se especifica. Generalmente se utilizan los<br />

costos históricos.<br />

PÁGINA<br />

49<br />

49<br />

47<br />

46<br />

52<br />

53<br />

54<br />

54<br />

Resumen de las <strong>similitud</strong>es y <strong>diferencia</strong>s<br />

9