POLÍTICAS FINANCIERAS - Development - ONU

POLÍTICAS FINANCIERAS - Development - ONU

POLÍTICAS FINANCIERAS - Development - ONU

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

V. <strong>POLÍTICAS</strong> <strong>FINANCIERAS</strong> PARA PROMOVER LA<br />

EQUIDAD Y EL DESARROLLO HUMANO<br />

Cuando los países delinean políticas que determinan sus estructuras financieras e influyen<br />

en el comportamiento de sus agentes financieros, la aceleración del crecimiento no debe<br />

ser la única preocupación. La necesidad de asegurar que tal desarrollo sea de amplio<br />

alcance es también importante. Un prerrequisito evidente es que el alcance de la<br />

concesión de préstamos, y de los servicios de supervisión y desarrollo del sector<br />

financiero sea casi completo. La creación de un sector financiero para todos, definido<br />

como aquel que provee “acceso al crédito a todas las personas y firmas ‘bancarizables’, al<br />

seguro a todas las personas y firmas asegurables, y a los servicios de pago y ahorro a<br />

todos” (Naciones Unidas, 2006:1), debería estar entre los principales objetivos de la<br />

política financiera.<br />

En la práctica, el acceso al sector financiero es limitado en muchos países en desarrollo.<br />

De acuerdo a estimaciones recientemente compiladas (Naciones Unidas, 2006), un<br />

promedio del 89,6 por ciento de la población de quince países de la Unión Europea tenía<br />

una cuenta de ahorros bancaria o postal. La cifra comparable para los Estados Unidos fue<br />

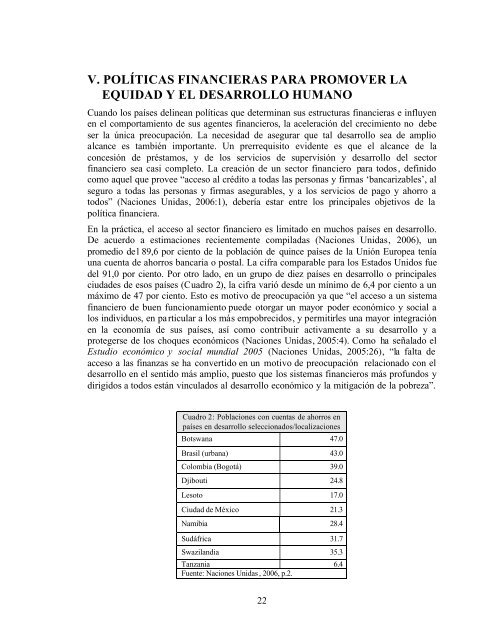

del 91,0 por ciento. Por otro lado, en un grupo de diez países en desarrollo o principales<br />

ciudades de esos países (Cuadro 2), la cifra varió desde un mínimo de 6,4 por ciento a un<br />

máximo de 47 por ciento. Esto es motivo de preocupación ya que “el acceso a un sistema<br />

financiero de buen funcionamiento puede otorgar un mayor poder económico y social a<br />

los individuos, en particular a los más empobrecidos, y permitirles una mayor integración<br />

en la economía de sus países, así como contribuir activamente a su desarrollo y a<br />

protegerse de los choques económicos (Naciones Unidas, 2005:4). Como ha señalado el<br />

Estudio económico y social mundial 2005 (Naciones Unidas, 2005:26), “la falta de<br />

acceso a las finanzas se ha convertido en un motivo de preocupación relacionado con el<br />

desarrollo en el sentido más amplio, puesto que los sistemas financieros más profundos y<br />

dirigidos a todos están vinculados al desarrollo económico y la mitigación de la pobreza”.<br />

Cuadro 2: Poblaciones con cuentas de ahorros en<br />

países en desarrollo seleccionados/localizaciones<br />

Botswana 47.0<br />

Brasil (urbana) 43.0<br />

Colombia (Bogotá) 39.0<br />

Djibouti 24.8<br />

Lesoto 17.0<br />

Ciudad de México 21.3<br />

Namibia 28.4<br />

Sudáfrica 31.7<br />

Swazilandia 35.3<br />

Tanzania 6.4<br />

Fuente: Naciones Unidas , 2006, p.2.<br />

22