GuÃas | 12 - Página de acceso a BROKER

GuÃas | 12 - Página de acceso a BROKER

GuÃas | 12 - Página de acceso a BROKER

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Guías Cómo Invertir en Bolsa | 20<strong>12</strong><br />

20. Tratamiento fiscal en el Impuesto sobre la Renta <strong>de</strong> las<br />

Personas Físicas (IRPF)<br />

20.1. Divi<strong>de</strong>ndos<br />

Tipología <strong>de</strong> rentas<br />

Divi<strong>de</strong>ndos.<br />

Participaciones en beneficios y asimiladas.<br />

Calificación fiscal<br />

Rendimientos <strong>de</strong>l capital mobiliario <strong>de</strong>rivados <strong>de</strong> la participación en fondos propios <strong>de</strong> las<br />

entida<strong>de</strong>s<br />

Gastos <strong>de</strong>ducibles<br />

Sí. Los gastos <strong>de</strong> administración y <strong>de</strong>pósito.<br />

Tributación<br />

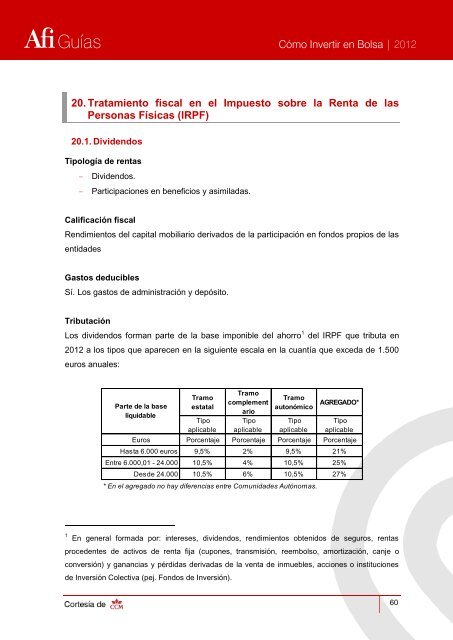

Los divi<strong>de</strong>ndos forman parte <strong>de</strong> la base imponible <strong>de</strong>l ahorro 1 <strong>de</strong>l IRPF que tributa en<br />

20<strong>12</strong> a los tipos que aparecen en la siguiente escala en la cuantía que exceda <strong>de</strong> 1.500<br />

euros anuales:<br />

Parte <strong>de</strong> la base<br />

liquidable<br />

Tramo<br />

estatal<br />

Tipo<br />

aplicable<br />

Tramo<br />

complement<br />

ario<br />

Tipo<br />

aplicable<br />

Tramo<br />

autonómico<br />

Tipo<br />

aplicable<br />

AGREGADO*<br />

Tipo<br />

aplicable<br />

Euros Porcentaje Porcentaje Porcentaje Porcentaje<br />

Hasta 6.000 euros 9,5% 2% 9,5% 21%<br />

Entre 6.000,01 - 24.000 10,5% 4% 10,5% 25%<br />

Des<strong>de</strong> 24.000 10,5% 6% 10,5% 27%<br />

* En el agregado no hay diferencias entre Comunida<strong>de</strong>s Autónomas.<br />

1 En general formada por: intereses, divi<strong>de</strong>ndos, rendimientos obtenidos <strong>de</strong> seguros, rentas<br />

proce<strong>de</strong>ntes <strong>de</strong> activos <strong>de</strong> renta fija (cupones, transmisión, reembolso, amortización, canje o<br />

conversión) y ganancias y pérdidas <strong>de</strong>rivadas <strong>de</strong> la venta <strong>de</strong> inmuebles, acciones o instituciones<br />

<strong>de</strong> Inversión Colectiva (pej. Fondos <strong>de</strong> Inversión).<br />

60