GuÃas | 12 - Página de acceso a BROKER

GuÃas | 12 - Página de acceso a BROKER

GuÃas | 12 - Página de acceso a BROKER

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Guías Cómo Invertir en Bolsa | 20<strong>12</strong><br />

Calificación fiscal<br />

Ganancia o pérdida patrimonial.<br />

Gastos <strong>de</strong>ducibles<br />

Sí. Los gastos <strong>de</strong> adquisición y enajenación satisfechos (incorporación al valor).<br />

Tributación<br />

La rentabilidad obtenida por un contribuyente en la transmisión <strong>de</strong> las acciones, se<br />

califica <strong>de</strong> ganancia <strong>de</strong> patrimonio y se calcula conforme a las normas generales <strong>de</strong>l IRPF<br />

formando parte <strong>de</strong> la base imponible <strong>de</strong>l ahorro 8 <strong>de</strong>l IRPF y tributa:<br />

a) En Álava: al tipo fijo <strong>de</strong>l 20% hasta 10.000 euros y al 22% para el exceso sobre<br />

dicha cantidad.<br />

b) En Guipúzcoa: al tipo fijo <strong>de</strong>l 20% hasta 4.000 euros y al 23% para el exceso sobre<br />

dicha cantidad.<br />

c) En Vizcaya: al tipo fijo <strong>de</strong>l 20%.<br />

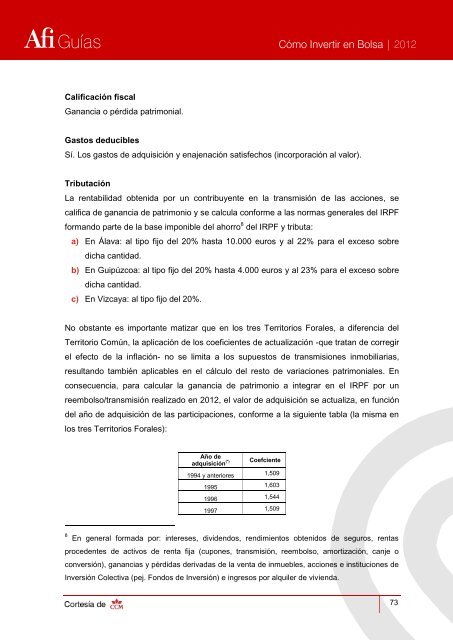

No obstante es importante matizar que en los tres Territorios Forales, a diferencia <strong>de</strong>l<br />

Territorio Común, la aplicación <strong>de</strong> los coeficientes <strong>de</strong> actualización -que tratan <strong>de</strong> corregir<br />

el efecto <strong>de</strong> la inflación- no se limita a los supuestos <strong>de</strong> transmisiones inmobiliarias,<br />

resultando también aplicables en el cálculo <strong>de</strong>l resto <strong>de</strong> variaciones patrimoniales. En<br />

consecuencia, para calcular la ganancia <strong>de</strong> patrimonio a integrar en el IRPF por un<br />

reembolso/transmisión realizado en 20<strong>12</strong>, el valor <strong>de</strong> adquisición se actualiza, en función<br />

<strong>de</strong>l año <strong>de</strong> adquisición <strong>de</strong> las participaciones, conforme a la siguiente tabla (la misma en<br />

los tres Territorios Forales):<br />

Año <strong>de</strong><br />

(*) Coefciente<br />

adquisición<br />

1994 y anteriores 1,509<br />

1995 1,603<br />

1996 1,544<br />

1997 1,509<br />

8 En general formada por: intereses, divi<strong>de</strong>ndos, rendimientos obtenidos <strong>de</strong> seguros, rentas<br />

proce<strong>de</strong>ntes <strong>de</strong> activos <strong>de</strong> renta fija (cupones, transmisión, reembolso, amortización, canje o<br />

conversión), ganancias y pérdidas <strong>de</strong>rivadas <strong>de</strong> la venta <strong>de</strong> inmuebles, acciones e instituciones <strong>de</strong><br />

Inversión Colectiva (pej. Fondos <strong>de</strong> Inversión) e ingresos por alquiler <strong>de</strong> vivienda.<br />

73