GuÃas | 12 - Página de acceso a BROKER

GuÃas | 12 - Página de acceso a BROKER

GuÃas | 12 - Página de acceso a BROKER

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Guías Cómo Invertir en Bolsa | 20<strong>12</strong><br />

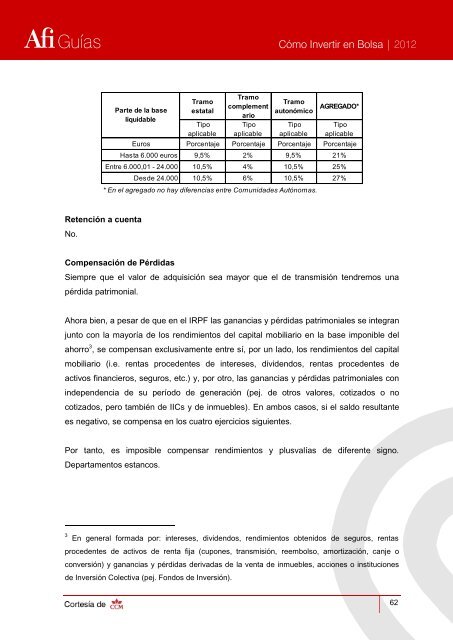

Parte <strong>de</strong> la base<br />

liquidable<br />

Tramo<br />

estatal<br />

Tipo<br />

aplicable<br />

Tramo<br />

complement<br />

ario<br />

Tipo<br />

aplicable<br />

Tramo<br />

autonómico<br />

Tipo<br />

aplicable<br />

AGREGADO*<br />

Tipo<br />

aplicable<br />

Euros Porcentaje Porcentaje Porcentaje Porcentaje<br />

Hasta 6.000 euros 9,5% 2% 9,5% 21%<br />

Entre 6.000,01 - 24.000 10,5% 4% 10,5% 25%<br />

Des<strong>de</strong> 24.000 10,5% 6% 10,5% 27%<br />

* En el agregado no hay diferencias entre Comunida<strong>de</strong>s Autónomas.<br />

Retención a cuenta<br />

No.<br />

Compensación <strong>de</strong> Pérdidas<br />

Siempre que el valor <strong>de</strong> adquisición sea mayor que el <strong>de</strong> transmisión tendremos una<br />

pérdida patrimonial.<br />

Ahora bien, a pesar <strong>de</strong> que en el IRPF las ganancias y pérdidas patrimoniales se integran<br />

junto con la mayoría <strong>de</strong> los rendimientos <strong>de</strong>l capital mobiliario en la base imponible <strong>de</strong>l<br />

ahorro 3 , se compensan exclusivamente entre sí, por un lado, los rendimientos <strong>de</strong>l capital<br />

mobiliario (i.e. rentas proce<strong>de</strong>ntes <strong>de</strong> intereses, divi<strong>de</strong>ndos, rentas proce<strong>de</strong>ntes <strong>de</strong><br />

activos financieros, seguros, etc.) y, por otro, las ganancias y pérdidas patrimoniales con<br />

in<strong>de</strong>pen<strong>de</strong>ncia <strong>de</strong> su período <strong>de</strong> generación (pej. <strong>de</strong> otros valores, cotizados o no<br />

cotizados, pero también <strong>de</strong> IICs y <strong>de</strong> inmuebles). En ambos casos, si el saldo resultante<br />

es negativo, se compensa en los cuatro ejercicios siguientes.<br />

Por tanto, es imposible compensar rendimientos y plusvalías <strong>de</strong> diferente signo.<br />

Departamentos estancos.<br />

3 En general formada por: intereses, divi<strong>de</strong>ndos, rendimientos obtenidos <strong>de</strong> seguros, rentas<br />

proce<strong>de</strong>ntes <strong>de</strong> activos <strong>de</strong> renta fija (cupones, transmisión, reembolso, amortización, canje o<br />

conversión) y ganancias y pérdidas <strong>de</strong>rivadas <strong>de</strong> la venta <strong>de</strong> inmuebles, acciones o instituciones<br />

<strong>de</strong> Inversión Colectiva (pej. Fondos <strong>de</strong> Inversión).<br />

62