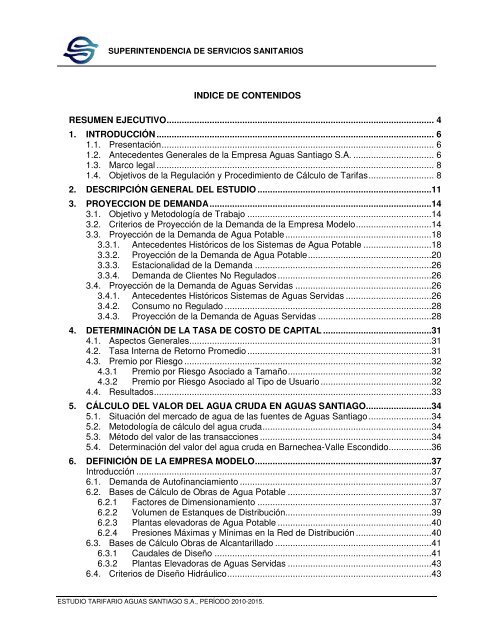

INDICE DE CONTENIDOS RESUMEN EJECUTIVO ... - Siss

INDICE DE CONTENIDOS RESUMEN EJECUTIVO ... - Siss

INDICE DE CONTENIDOS RESUMEN EJECUTIVO ... - Siss

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

<strong>INDICE</strong> <strong>DE</strong> <strong>CONTENIDOS</strong><br />

<strong>RESUMEN</strong> <strong>EJECUTIVO</strong>.......................................................................................................... 4<br />

1. INTRODUCCIÓN.............................................................................................................. 6<br />

1.1. Presentación............................................................................................................ 6<br />

1.2. Antecedentes Generales de la Empresa Aguas Santiago S.A. ................................ 6<br />

1.3. Marco legal .............................................................................................................. 8<br />

1.4. Objetivos de la Regulación y Procedimiento de Cálculo de Tarifas.......................... 8<br />

2. <strong>DE</strong>SCRIPCIÓN GENERAL <strong>DE</strong>L ESTUDIO .....................................................................11<br />

3. PROYECCION <strong>DE</strong> <strong>DE</strong>MANDA........................................................................................14<br />

3.1. Objetivo y Metodología de Trabajo .........................................................................14<br />

3.2. Criterios de Proyección de la Demanda de la Empresa Modelo..............................14<br />

3.3. Proyección de la Demanda de Agua Potable..........................................................18<br />

3.3.1. Antecedentes Históricos de los Sistemas de Agua Potable ...........................18<br />

3.3.2. Proyección de la Demanda de Agua Potable.................................................20<br />

3.3.3. Estacionalidad de la Demanda ......................................................................26<br />

3.3.4. Demanda de Clientes No Regulados.............................................................26<br />

3.4. Proyección de la Demanda de Aguas Servidas ......................................................26<br />

3.4.1. Antecedentes Históricos Sistemas de Aguas Servidas ..................................26<br />

3.4.2. Consumo no Regulado ..................................................................................28<br />

3.4.3. Proyección de la Demanda de Aguas Servidas .............................................28<br />

4. <strong>DE</strong>TERMINACIÓN <strong>DE</strong> LA TASA <strong>DE</strong> COSTO <strong>DE</strong> CAPITAL ...........................................31<br />

4.1. Aspectos Generales................................................................................................31<br />

4.2. Tasa Interna de Retorno Promedio .........................................................................31<br />

4.3. Premio por Riesgo ..................................................................................................32<br />

4.3.1 Premio por Riesgo Asociado a Tamaño.........................................................32<br />

4.3.2 Premio por Riesgo Asociado al Tipo de Usuario............................................32<br />

4.4. Resultados..............................................................................................................33<br />

5. CÁLCULO <strong>DE</strong>L VALOR <strong>DE</strong>L AGUA CRUDA EN AGUAS SANTIAGO..........................34<br />

5.1. Situación del mercado de agua de las fuentes de Aguas Santiago.........................34<br />

5.2. Metodología de cálculo del agua cruda...................................................................34<br />

5.3. Método del valor de las transacciones ....................................................................34<br />

5.4. Determinación del valor del agua cruda en Barnechea-Valle Escondido.................36<br />

6. <strong>DE</strong>FINICIÓN <strong>DE</strong> LA EMPRESA MO<strong>DE</strong>LO......................................................................37<br />

Introducción .....................................................................................................................37<br />

6.1. Demanda de Autofinanciamiento ............................................................................37<br />

6.2. Bases de Cálculo de Obras de Agua Potable .........................................................37<br />

6.2.1 Factores de Dimensionamiento .....................................................................37<br />

6.2.2 Volumen de Estanques de Distribución..........................................................39<br />

6.2.3 Plantas elevadoras de Agua Potable .............................................................40<br />

6.2.4 Presiones Máximas y Mínimas en la Red de Distribución ..............................40<br />

6.3. Bases de Cálculo Obras de Alcantarillado ..............................................................41<br />

6.3.1 Caudales de Diseño ......................................................................................41<br />

6.3.2 Plantas Elevadoras de Aguas Servidas .........................................................43<br />

6.4. Criterios de Diseño Hidráulico.................................................................................43<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

6.5. Criterios de Diseño Estructurales de Cañerías........................................................45<br />

6.5.1 Cálculo de Espesores de las Tuberías...........................................................45<br />

6.5.2 Verificación de Tuberías ante Cargas Externas .............................................46<br />

6.5.3 Criterios de Diseño Obras Eléctricas .............................................................46<br />

6.5.4 Criterios de Diseño de Automatización y Control ...........................................48<br />

6.6. Criterios Generales de Eficiencia Considerados .....................................................50<br />

6.7. Modelamiento Eficiente de los Sistemas.................................................................54<br />

6.7.1 Concesión Lo Barnechea...............................................................................54<br />

6.7.2 Concesión Valle Escondido ...........................................................................58<br />

6.7.3 Determinación de Redes Eficientes de Distribución y Recolección de la<br />

Empresa Modelo............................................................................................61<br />

6.8. Definición de Infraestructura de Apoyo ...................................................................63<br />

6.8.1 Macromedidores............................................................................................63<br />

6.8.2 Grupos Electrógenos .....................................................................................64<br />

6.8.3 Dispositivos Amortiguadores Golpe de Ariete ................................................65<br />

6.8.4 Telemetría .....................................................................................................65<br />

7. VALORIZACIÓN <strong>DE</strong> LA INFRAESTRUCTURA <strong>DE</strong> LA EMPRESA MO<strong>DE</strong>LO................67<br />

7.1. Criterios de valorización de Infraestructura Operacional .........................................67<br />

7.2. Criterios de valorización de Infraestructura de Apoyo .............................................69<br />

7.2.1 Criterios de Valorización de Inversión en Terrenos, Oficinas y Servidumbres69<br />

7.2.2 Criterios de Valorización de Equipamiento y Mobiliario..................................70<br />

7.2.3 Informática.....................................................................................................70<br />

7.2.4 Telemetría .....................................................................................................70<br />

7.2.5 Estudios y Asesorías .....................................................................................70<br />

7.2.6 Gastos de Puesta en Marcha.........................................................................71<br />

7.2.7 Capital de Trabajo .........................................................................................71<br />

7.2.8 Costos de Obras Singulares ..........................................................................71<br />

7.2.9 Costos de Rotura y Reposición de Pavimentos .............................................73<br />

8. <strong>DE</strong>TERMINACIÓN <strong>DE</strong> LOS GASTOS EFICIENTES <strong>DE</strong> LA EMPRESA MO<strong>DE</strong>LO.........78<br />

8.1. Costo en Recursos Humanos .................................................................................78<br />

8.1.1. Estructura Orgánica...........................................................................................79<br />

8.1.2. Identificación y descripción de cargos ...............................................................83<br />

8.1.3. Dotación de Personal ........................................................................................85<br />

8.1.4. Costo de las Remuneraciones del Personal Modelado......................................87<br />

8.2. Gastos Generales...................................................................................................92<br />

8.2.1 Gastos Generales Asociados a Personal.......................................................92<br />

8.2.2 Gastos Generales Asociados a Muebles .......................................................93<br />

8.2.3 Gastos Generales Asociados a Inmuebles ....................................................95<br />

8.2.4 Gastos Generales Asociados a Vehículos .....................................................97<br />

8.2.5 Resumen Gastos Generales de la Empresa ..................................................98<br />

8.3. Servicios de Terceros y Asesorías No Operacionales.............................................98<br />

8.3.1 Asesorías y Estudios .....................................................................................98<br />

8.4. Determinación de Costos Institucionales ..............................................................102<br />

8.5. Gastos de Operación............................................................................................104<br />

8.5.1 Energía Eléctrica .........................................................................................104<br />

8.5.2 Productos Químicos.....................................................................................106<br />

8.5.3 Control de Calidad de Agua Potable............................................................107<br />

8.5.4 Mantenimiento .............................................................................................107<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

8.6. Resumen General de Costos y Gastos.................................................................108<br />

8.7. Determinación del Descuento de Gastos Asociados a Actividades No Reguladas108<br />

9. <strong>DE</strong>TERMINACIÓN <strong>DE</strong> INVERSIONES NO SANITARIAS.............................................110<br />

9.1. Terrenos y Servidumbres......................................................................................110<br />

9.2. Inversiones Informáticas .......................................................................................110<br />

9.2.1 Equipamiento y Software distribuido............................................................110<br />

9.2.2 Equipamiento y Software Central.................................................................112<br />

9.3. Mobiliario y Habilitación Oficinas...........................................................................114<br />

9.3.1 Mobiliario de Oficina ....................................................................................114<br />

9.3.2 Habilitación Oficinas ....................................................................................116<br />

9.3.3 Construcción Dependencias Operarios........................................................117<br />

9.4. Gastos de Puesta en Marcha................................................................................117<br />

9.5. Capital de Trabajo.................................................................................................120<br />

10. <strong>DE</strong>TERMINACION <strong>DE</strong> LOS APORTES <strong>DE</strong> TERCEROS ..............................................121<br />

10.1. Aportes de Terceros Redes de Distribución AP Q* ...............................................121<br />

10.2. Aportes de Terceros Redes de Recolección AS Q* ..............................................122<br />

10.3. Aportes de Terceros en Arranques, Medidores y Uniones Domiciliarias ...............122<br />

10.4. Aportes de Terceros en Obras Generales.............................................................124<br />

11. <strong>DE</strong>FINICION <strong>DE</strong> LAS VIDAS ÚTILES...........................................................................125<br />

12. <strong>DE</strong>TERMINACIÓN <strong>DE</strong>L PROYECTO <strong>DE</strong> REPOSICIÓN Y COSTO TOTAL <strong>DE</strong> LARGO<br />

PLAZO ..........................................................................................................................130<br />

13. <strong>DE</strong>TERMINACIÓN <strong>DE</strong>L PROYECTO <strong>DE</strong> EXPANSIÓN ................................................131<br />

14. <strong>DE</strong>TERMINACIÓN <strong>DE</strong> LOS COSTOS INCREMENTALES <strong>DE</strong> <strong>DE</strong>SARROLLO............132<br />

15. CALCULO <strong>DE</strong> TARIFAS EFICIENTES .........................................................................133<br />

16. <strong>DE</strong>TERMINACIÓN <strong>DE</strong> TARIFAS <strong>DE</strong> AUTOFINANCIAMIENTO ...................................134<br />

17. POLINOMIOS <strong>DE</strong> IN<strong>DE</strong>XACIÓN...................................................................................135<br />

17.1. Origen, Objetivo y Ámbito de Aplicación ...............................................................135<br />

18. <strong>DE</strong>TERMINACIÓN <strong>DE</strong> APORTES <strong>DE</strong> FINANCIAMIENTO REEMBOLSABLES ..........137<br />

19. <strong>DE</strong>TERMINACIÓN <strong>DE</strong> TARIFAS <strong>DE</strong> INTERCONEXIÓN ..............................................138<br />

20. <strong>DE</strong>TERMINACIÓN <strong>DE</strong> CARGOS OTRAS PRESTACIONES SUJETAS A FIJACIÓN<br />

TARIFARIAS .................................................................................................................139<br />

20.1. Corte y Reposición a usuarios morosos................................................................140<br />

20.2. Mantención de Grifos de Incendios.......................................................................143<br />

20.3. Control Directo de los Residuos Industriales Líquidos (RILES).............................146<br />

20.4. Revisión de Proyectos de Modificación Servicios de AP y Alcantarillado..............148<br />

20.5. Verificación de Medidores.....................................................................................149<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

<strong>RESUMEN</strong> <strong>EJECUTIVO</strong><br />

La Empresa Aguas Santiago S.A. opera las concesiones de producción y distribución de agua<br />

potable y de recolección y disposición de aguas servidas del sistema sanitario que abastece el<br />

sistema Lo Barnechea que comprende los sectores Valle La Dehesa, Jardines del Sol,<br />

Rinconada de Huinganal, El Chin y Mirador de La Dehesa y el sistema de Valle Escondido,<br />

ambos en la Comuna de Lo Barnechea de la Región Metropolitana.<br />

De acuerdo a lo dispuesto por el DFL Nº 70 del Ministerio de Obras Públicas, de 1988 (Ley de<br />

Tarifas de Servicios Sanitarios) y el DS Nº 453 del Ministerio de Economía, Fomento y<br />

Reconstrucción, de 1990 (Reglamento de la Ley de Tarifas), corresponde fijar nuevas tarifas<br />

para los servicios regulados provistos por esta empresa. Las fórmulas tarifarias que se<br />

calcularán, tendrán un período de vigencia de cinco años y entrarán en vigencia a contar del 02<br />

de noviembre del año 2009 para Lo Barnechea y 4 de agosto de 2010 para Valle Escondido. La<br />

aplicación de las nuevas tarifas solo podrá realizarse una vez publicadas en el Diario Oficial, en<br />

los términos que establece la Ley.<br />

En cumplimiento con la normativa vigente, Aguas Santiago S.A. y la Superintendencia de<br />

Servicios Sanitarios (SISS), prepararon estudios tarifarios independientes, habiéndose realizado<br />

el intercambio de éstos, con fecha 02 de junio de 2009. Al cabo de los 30 días previstos para su<br />

análisis, Aguas Santiago S.A. presentó un total de 44 discrepancias al estudio tarifario de la<br />

SISS.<br />

Estas discrepancias y sus fundamentos fueron analizados por la SISS y discutidos con Aguas<br />

Santiago S.A. Como resultado de ello se alcanzó un acuerdo entre las partes, el que se<br />

formalizó mediante un Acta de Acuerdo Directo entre la Superintendencia de Servicios<br />

Sanitarios y la Empresa Aguas Santiago, de fecha de 17 de julio de 2009.<br />

Las tarifas definitivas de autofinanciamiento y aportes de financiamiento reembolsables, así<br />

como otros cargos sujetos a tarificación, se presentan en los cuadros de este resumen.<br />

También se incluyen otros resultados relevantes.<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

Cuadro Nº8 Tarifas de Autofinanciamiento ($ Dic. 2008), Con Impuesto (17%)<br />

Sectores Tarifarios<br />

Tarifas de Autofinanciamiento LO BARNECHEA VALLE ESCONDIDO<br />

1 Producción de A.P.Sin Flúor CV No Punta ($/m3) 383,2717851 434,1739744<br />

CV Punta ($/m3) 383,2717851 434,1739743<br />

CV Sobreconsumo ($/m3) 610,2741152 763,9793814<br />

2 Producción de A.P.Con Flúor CV No Punta ($/m3) 387,7358433 442,9978829<br />

CV Punta ($/m3) 387,7358433 442,9978829<br />

CV Sobreconsumo ($/m3) 621,7092887 784,3131906<br />

3 Distribución de A.P. CV No Punta ($/m3) 150,2595618 115,6184819<br />

CV Punta ($/m3) 150,2595618 115,6184819<br />

CV Sobreconsumo ($/m3) 185,8467415 139,6266469<br />

4 Recolección de A.S. CV No Punta ($/m3) 132,1327268 96,52057886<br />

CV Punta ($/m3) 132,1327268 96,52057886<br />

CV Sobreconsumo ($/m3) 132,1327268 96,52057886<br />

5 Disposición de A.S. Base CV No Punta ($/m3) 0 0<br />

CV Punta ($/m3) 0 0<br />

CV Sobreconsumo ($/m3) 0 0<br />

Cuadro Nº7 Cargo Fijo Cliente ($ Dic. 2008), Con Impuesto (17%)<br />

Costo Incremental ($/Cliente-mes) 237,3743357<br />

Tarifas de Eficiencia ($/Cliente-mes) 237,3743357<br />

Tarifas de Autofinanciamiento ($/Cliente-mes) 608,5083705<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

ESTUDIO TARIFARIO EMPRESA AGUAS SANTIAGO S.A.<br />

PERIODO 2010 – 2015<br />

1. INTRODUCCIÓN<br />

1.1. Presentación<br />

El presente documento corresponde al “Estudio Tarifario, Período 2010-2015 Aguas Santiago<br />

S.A.” realizado por la Superintendencia de Servicios Sanitarios.<br />

El estudio tiene como objetivo determinar los cargos tarifarios aplicables a la provisión de los<br />

servicios de agua potable y alcantarillado de aguas servidas que presta la Empresa Aguas<br />

Santiago S.A. en sus Áreas de Concesión de Valle Escondido y Lo Barnechea, ambas de la<br />

Comuna de Lo Barnechea. El área de concesión de Lo Barnechea incluye principalmente los<br />

desarrollos inmobiliarios: Jardín Del Sol, El Chin, Rinconada de Huinganal, Viviendas 2000 o<br />

Mirador de La Dehesa y Valle La Dehesa.<br />

Las fórmulas tarifarias que se calcularán en este proceso de fijación, tendrán un período de<br />

vigencia de cinco años a contar del 2 de noviembre de 2009, para la Concesión de Valle<br />

Escondido y el 4 de agosto de 2010 para Lo Barnechea, respectivamente.<br />

Se deja constancia que la inclusión en un solo proceso tarifario de las concesiones Valle<br />

Escondido y Lo Barnechea, corresponde al acuerdo alcanzado entre el prestador y la<br />

Superintendencia con fecha 24 de octubre de 2008. Adicionalmente, en el acuerdo se conviene<br />

no alterar el plazo corriente del DS MINECON N° 205/05, rigiendo las nuevas fórmulas tarifarias<br />

aplicables a “Lo Barnechea” a partir del vencimiento del quinquenio contemplado en dicho<br />

decreto. En cuanto a su vencimiento, estas nuevas fórmulas tendrán carácter complementario a<br />

las que se determinen para el sector Valle Escondido y, por lo tanto, se extinguirán<br />

simultáneamente al vencimiento de estas últimas.<br />

En los capítulos siguientes de este Informe de Intercambio se presenta el cálculo de tarifas para<br />

las concesiones de servicios sanitarios; producción y distribución de agua potable y recolección<br />

aguas servidas, correspondientes al período tarifario (2010-2015), las que se han obtenido de<br />

acuerdo con la normativa vigente y según las Bases Definitivas del Estudio Tarifario, elaboradas<br />

por esta Superintendencia.<br />

1.2. Antecedentes Generales de la Empresa Aguas Santiago S.A.<br />

Aguas Santiago S.A. es una sociedad anónima cerrada cuyos accionistas son Cascal S.A. con<br />

el 99,8135% de participación, S y C Biwater S.A con un 0,930%, Biwater Treatment Ltd. con<br />

0,930%, y Cascal B.V. con el 0,0005% restante. El capital está constituido por 21.498.780<br />

acciones.<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

En abril de 2008 se aprobó la fusión de la Empresa Aguas Santiago S.A. con la Empresa Aguas<br />

de Quetena S.A., quedando esta última como la continuadora legal de Aguas Santiago.<br />

Asimismo, Aguas de Quetena S.A. cambió de nombre pasando a llamarse Aguas Santiago S.A.<br />

La administración de Aguas Santiago S.A. está a cargo de un Directorio integrado por 5<br />

miembros Titulares, uno de los cuales ejerce como Presidente del mismo. La composición del<br />

Directorio se presenta en el cuadro siguiente:<br />

Cuadro N° 1.1<br />

Directorio a Diciembre 2008<br />

Nombre<br />

Stephane Richer<br />

Jonathan Lamb<br />

Andrew Young<br />

Martin Grennhalgh<br />

Steve Hollinsdhead<br />

Cargo<br />

Presidente<br />

Director<br />

Director<br />

Director<br />

Director<br />

El Gerente General de la empresa es Don Andrés Callejas Bravo.<br />

Aguas Santiago S.A. suministra servicios de agua potable y alcantarillado en la comuna de Lo<br />

Barnechea, a través de sus concesiones denominadas Lo Barnechea y Valle Escondido.<br />

Asimismo, presta servicios de agua potable, alcantarillado y tratamiento de aguas servidas en el<br />

área de Concesión de Pan de Azúcar, Comuna de Colina.<br />

En el siguiente cuadro se señala el número de clientes de cada sistema abastecido.<br />

Cuadro N° 1.2<br />

Clientes Atendidos por Aguas Santiago S.A. Año 2008<br />

Localidad<br />

Clientes<br />

AP<br />

Clientes<br />

AS<br />

%<br />

Valle Escondido 91 74 4%<br />

Lo Barnechea 1.882 1.798 83%<br />

Pan de Azúcar 302 293 13%<br />

Total 2.275 2.165 100%<br />

Fuente: SIFAC 2008<br />

El 27 de junio de 2008, Aguas Santiago S.A. adquirió a Inversiones Comaico S.A. y a Fondo de<br />

Inversión Privado San Rafael, el 99% de las acciones de Servicomunal S.A. y Servilampa S.A.<br />

Con esta adquisición se evidencia el interés de Aguas Santiago S.A., por incrementar su<br />

participación en el negocio sanitario.<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

1.3. Marco legal<br />

El proceso de fijación tarifaria se realiza de acuerdo con el DL. M.O.P. Nº 70/88, su Reglamento<br />

el D.S. MINECON Nº 453/89 y la Ley 19.549 publicada en el Diario Oficial con fecha 04.02.98.<br />

Las fórmulas tarifarias de los servicios de agua potable y alcantarillado, correspondientes a la<br />

presente fijación tarifaria, serán válidas por cinco años.<br />

El procedimiento administrativo utilizado para la determinación de fórmulas tarifarias, se rige por<br />

lo dispuesto en la normativa vigente y en especial por los artículos 10º, 12º y 13º del DFL Nº 70<br />

y lo señalado en el Título I en sus artículos 1º al 9º del Reglamento.<br />

1.4. Objetivos de la Regulación y Procedimiento de Cálculo de Tarifas<br />

La regulación tarifaria existente para el sector sanitario tiene el objetivo de compatibilizar la<br />

conveniencia social de la existencia de un monopolio natural, con la óptima asignación de<br />

recursos, lo que implica poner límites a la empresa monopólica, para fijar libremente el precio<br />

de venta de los servicios sanitarios que ofrece, a través de establecer por la autoridad, un<br />

precio máximo de venta. De esta forma se contrarresta la ineficiencia del monopolio y a su vez<br />

se permite a la empresa una gestión autónoma, siendo el rol de la Superintendencia de<br />

Servicios Sanitarios meramente normativo y contralor, más en ningún caso de gestor.<br />

Conceptualmente, dicho precio máximo de venta es el precio que existiría en un mercado<br />

perfectamente competitivo sin distorsiones, es decir, un precio eficiente desde el punto de vista<br />

de la asignación de recursos.<br />

La inexistencia práctica de un mercado competitivo obliga a simular el funcionamiento de dicho<br />

mercado y estimar el respectivo precio competitivo, basándose en el mismo criterio utilizado por<br />

el mercado competitivo, vale decir, tarifación a costo marginal.<br />

Parte central de esta simulación es la construcción de una empresa modelo, una empresa<br />

nueva que inicia sus operaciones en un mercado perfectamente competitivo, cuyo<br />

dimensionamiento y nivel de eficiencia son óptimos.<br />

Esta empresa modelo tiene dos expresiones:<br />

• La primera, dimensionada para satisfacer la demanda anualizada de los próximos 5<br />

años, con el objetivo de calcular el Costo Total de Largo Plazo y determinar las tarifas de<br />

autofinanciamiento.<br />

• La segunda, dimensionada para satisfacer la demanda en un horizonte de, a lo menos,<br />

los próximos 15 años, con el objetivo de calcular el Costo Incremental de Desarrollo<br />

(CID) y determinar las tarifas de eficiencia.<br />

Por tanto, la empresa modelo es una construcción teórica en el sentido de que difiere de la<br />

empresa real existente, y debe cumplir dos requisitos básicos:<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

• Requisito de eficiencia, propio de un mercado competitivo, lo que implica una inversión<br />

eficiente en función de la senda de expansión óptima para la demanda que la legislación<br />

define y una operación eficiente que permita satisfacer la demanda al mínimo costo.<br />

• Requisito de realismo, en el sentido de que la empresa modelo, si bien es una<br />

elaboración teórica, debe ser factible de ser construida y operada en el mundo real, al<br />

representar una modelación técnica factible que permite satisfacer la demanda<br />

pertinente en el marco de las normas vigentes y las tecnologías existentes.<br />

La consecuencia de lo anterior es que la información de modelamiento, diseños y precios no<br />

puede ser auto referente a la empresa real monopolio natural, pues precisamente son las<br />

distorsiones monopólicas lo que el sistema de tarificación busca evitar y corregir.<br />

Las fuentes de información para el diseño de la empresa modelo son diversas y con un fuerte<br />

componente de realismo:<br />

• Diseños de ingeniería;<br />

• Diferentes modelamientos y soluciones reales observadas en los más de 300<br />

servicios sanitarios que se encuentran en operación en el país;<br />

• Experiencias internacionales;<br />

• Optimizaciones de lo existente a través de eliminar ineficiencias observadas en la<br />

empresa real tales como, duplicidades, sobredimensionamientos y otros.<br />

El procedimiento que se sigue para el cálculo de las tarifas se resume en los siguientes pasos:<br />

a) Se proyecta la demanda por servicios de agua potable y de aguas servidas para un período<br />

de 15 años. Esta proyección se basa en los consumos observados en los últimos años, los<br />

que corresponden por tanto, a las tarifas vigentes.<br />

b) Se calcula la tasa de costo de capital, que refleja la rentabilidad normal, es decir, la<br />

rentabilidad que obtendría la empresa sanitaria si el mercado fuera perfectamente<br />

competitivo.<br />

c) Se calcula el Costo Incremental de Desarrollo (CID) de la forma siguiente:<br />

• Se diseña una empresa eficiente que satisface la demanda del año base;<br />

• Se elabora un plan de inversiones destinado a satisfacer la creciente demanda del<br />

año 1 al año 15;<br />

• Se calcula la producción incremental (año i – año 0) para satisfacer la demanda<br />

incremental de los próximos 15 años.<br />

• Se determinan los costos operacionales incrementales asociados a la producción<br />

incremental.<br />

• Se calcula el CID sobre la base de la fórmula establecida en la normativa vigente:<br />

ello asegura un VAN incremental igual a cero para la empresa modelo.<br />

d) Se calculan las tarifas de eficiencia a partir del CID, aplicando las fórmulas establecidas en<br />

la normativa vigente. De esta forma se dispone de la estructura tarifaria de eficiencia.<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

e) Se determina el Costo Total de Largo Plazo de la empresa modelo dimensionada para<br />

satisfacer la demanda anualizada de los próximos 5 años (Q*). Dicho monto de recursos<br />

anuales corresponde a la recaudación que debiera obtener la empresa modelo para<br />

alcanzar un VAN total igual a 0.<br />

f) Si las tarifas de eficiencia que se obtienen a partir del CID aplicadas al Q* no permiten<br />

alcanzar una recaudación equivalente al costo total de largo plazo y por tanto, generan un<br />

VAN total distinto a cero, se deberá determinar y aplicar lo que la legislación denomina<br />

“factor de ajuste por autofinanciamiento”. Por lo tanto, el factor de ajuste por<br />

autofinanciamiento (FAA) es el procedimiento utilizado por el modelo tarifario para pasar<br />

de las tarifas de eficiencia, que aseguran una rentabilidad normal sobre activos<br />

incrementales (VAN incremental = 0), a las tarifas de autofinanciamiento que aseguran una<br />

rentabilidad normal sobre la totalidad de los activos de la empresa (VAN total = 0).<br />

g) Se aplica el FAA a las tarifas de eficiencia obteniéndose las tarifas de autofinanciamiento,<br />

que corresponden a las tarifas a pagar por el consumidor.<br />

En síntesis, se puede concluir lo siguiente:<br />

• La tarificación según costo marginal de largo plazo contenida en el modelo tarifario<br />

chileno, busca una eficiente asignación de recursos junto a una estabilidad de precios<br />

reales de los servicios sanitarios en el largo plazo.<br />

• La demanda proyectada a la tarifa calculada debe necesariamente ser satisfecha por la<br />

empresa sanitaria.<br />

• La empresa modelo representa el competidor eficiente de la empresa real, elaborado no<br />

a partir de la realidad de ésta, sino de configuraciones óptimas pero alcanzables en el<br />

mundo real.<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

2. <strong>DE</strong>SCRIPCIÓN GENERAL <strong>DE</strong>L ESTUDIO<br />

El presente estudio, elaborado por la Superintendencia de Servicios Sanitarios, corresponde al<br />

Estudio Tarifario de Intercambio del período 2010-2014, para los servicios de agua potable y<br />

alcantarillado que presta la Empresa Aguas Santiago S.A., en sus Concesiones de Valle<br />

Escondido y Lo Barnechea.<br />

El período de vigencia de las fórmulas tarifarias para la Concesión de Valle Escondido se inicia<br />

a contar del 2 de noviembre de 2009 y para la Concesión de Lo Barnechea, se inicia el 4 de<br />

agosto de 2010.<br />

En el estudio se presentan los antecedentes y criterios utilizados para el cálculo tarifario del<br />

sistema de agua potable y de recolección de aguas servidas de la empresa Aguas Santiago<br />

S.A.<br />

El informe se ha estructurado, en los siguientes capítulos:<br />

Capítulo 1: Introducción<br />

Este capítulo contiene los antecedentes generales del Estudio Tarifario, una<br />

caracterización básica de la empresa, una breve descripción del marco legal vigente que rige el<br />

proceso de fijación tarifaria y un resumen de los objetivos de la regulación y del procedimiento<br />

de cálculo de la tarifa.<br />

Capítulo 2: Descripción General del Estudio<br />

En este capítulo, se resume el contenido de cada uno de los capítulos del informe.<br />

Capitulo 3: Proyección de Demanda<br />

Contiene la información utilizada y los criterios adoptados para el cálculo de la<br />

demanda de agua potable y caudales de aguas servidas de los servicios sanitarios de la<br />

empresa.<br />

Capítulo 4: Determinación de la Tasa de Costo de Capital<br />

Se presenta la metodología y el cálculo de la tasa de costo de capital para el siguiente<br />

período tarifario, de acuerdo con lo establecido en la legislación vigente.<br />

Capítulo 5: Determinación del Valor del Agua Cruda<br />

En este capítulo se resumen los valores de agua cruda adoptados para la tarificación del<br />

sistema de producción de Aguas Santiago S.A.<br />

Capítulo 6: Definición de la Empresa Modelo<br />

Contiene la demanda de autofinanciamiento, considerada para el modelamiento de los<br />

sistemas, factores de dimensionamiento de la infraestructura de agua potable y aguas servidas,<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

criterios generales de eficiencia considerados, el modelamiento eficiente de los sistemas y la<br />

definición de la infraestructura de apoyo.<br />

Capítulo 7: Valorización de la infraestructura de la Empresa Modelo<br />

Se incluye los criterios de valorización de la infraestructura operacional, de la infraestructura de<br />

apoyo, la determinación de precios unitarios y los costos indirectos.<br />

Capítulo 8: Determinación de los Costos y Gastos Eficientes de la Empresa Modelo<br />

En este capítulo se encuentra el cálculo de los Gastos Eficientes de la Empresa Modelo,<br />

incluyendo: Costo de Recursos Humanos, Gastos Generales, Recursos asociados a la<br />

Operación y Mantenimiento de la Infraestructura, Servicios de Terceros y Asesorías no<br />

Operacionales y Costos Institucionales.<br />

Capítulo 9: Determinación de Inversiones no Sanitarias<br />

En este capitulo se presentan los requerimientos de inversión en Terrenos y Servidumbres,<br />

Tecnologías de Información y Comunicaciones, Mobiliario, Gastos de Puesta en Marcha y<br />

Capital de trabajo.<br />

Capitulo 10: Determinación de los Aportes de Terceros.<br />

En este capítulo se presentan los antecedentes, criterios y resultados correspondientes a la<br />

valoración de los aportes de terceros obtenidos por la Empresa, en redes, rotura y reposición de<br />

pavimentos y obras generales.<br />

Capitulo 11: Vidas Útiles<br />

En este capitulo se muestra la información acerca de las vidas útiles asignadas a la<br />

infraestructura de la empresa modelo.<br />

Capítulo 12: Determinación del Proyecto de Reposición y Costo Total de Largo Plazo<br />

Corresponde a la determinación del Costo Total de Largo Plazo y la determinación de las<br />

Tarifas de Autofinanciamiento al nivel de empresa.<br />

Capítulo 13: Determinación del Proyecto de Expansión<br />

Capítulo 14: Determinación de Costos Incrementales de Desarrollo<br />

Capítulo 15: Cálculo de Tarifas Eficientes<br />

Capítulo 16: Determinación de Tarifas de Autofinanciamiento<br />

Capítulo 17: Polinomios de Indexación<br />

Capítulo 18: Determinación de Aportes de Financiamiento Reembolsables<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

Capítulo 19: Determinación de Tarifas de Interconexión<br />

Capítulo 20: Determinación de Cargos Otras Prestaciones Sujetas a Fijación Tarifaria<br />

Capítulo 21: Anexos<br />

Anexo Metodología para la Determinación del Valor por Acción del Agua Cruda<br />

Anexo Caracterización Infraestructura Existente<br />

Anexo Modelamiento Producción<br />

Anexo Esquemas de Modelamiento<br />

Anexo Redes Eficientes de Distribución y Recolección de la Empresa Modelo<br />

Anexo Aportes de Terceros Asociados a Redes de Distribución y Recolección<br />

Anexo Resumen de Obras Singulares<br />

Anexo Valorización Rotura y Reposición de Pavimentos<br />

Anexo Precios Unitarios<br />

Anexo Cotizaciones<br />

Anexo Otras Prestaciones<br />

Anexo Fórmulas Tarifarias<br />

Anexo Detalle de Inversiones y Gastos<br />

Anexo Vidas Útiles adoptadas<br />

Anexo Valorización de Infraestructura<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

3. PROYECCION <strong>DE</strong> <strong>DE</strong>MANDA<br />

3.1. Objetivo y Metodología de Trabajo<br />

El estudio de demanda de los sistemas de agua potable y aguas servidas de la empresa Aguas<br />

Santiago S.A. tiene por objetivo proyectar los consumos y caudales de agua potable y de aguas<br />

servidas para el periodo 2010–2024, siendo el año base el 2008 y el periodo a tarificar el<br />

comprendido entre los años 2010 – 2015.<br />

3.2. Criterios de Proyección de la Demanda de la Empresa Modelo<br />

En el presente capítulo se entregan los criterios utilizados para determinar las demandas<br />

proyectadas de agua potable y aguas servidas, de la empresa modelo.<br />

Las fuentes de información, utilizadas para definir la proyección de demanda de la empresa<br />

modelo de Aguas Santiago S.A., son las siguientes:<br />

− Informe anual de coberturas de servicios sanitarios. Años 2000 al 2007, publicados<br />

por la Superintendencia.<br />

− Sistema de facturación y coberturas (SIFAC). Información entregada por la<br />

empresa para el período año 2003 al 2008.<br />

− Información enviada por la empresa para el presente estudio tarifario.<br />

Las proyecciones de demanda se realizaron con un nivel de desagregación idéntico al utilizado<br />

en el SIFAC, que en este caso considera los Sistemas de Lo Barnechea y Valle Escondido.<br />

3.2.1. Proyección de Población<br />

Para la proyección de la población se revisaron las tasas de proyección de población<br />

recomendadas por el INE, el índice habitacional (hab/hog) del CENSO de Población y Vivienda<br />

2002, y del número de hogares que la empresa efectivamente atiende en su territorio.<br />

Finalmente, para la proyección de la población dentro del territorio operacional de la empresa<br />

se utilizó la estimación de la empresa presentada en las Tablas del “ANEXO 5”.<br />

3.2.2. Proyección del Índice Habitacional<br />

Para determinar la población asociada a los clientes residenciales se hizo la relación entre la<br />

proyección de población y el número de clientes residenciales informados por la empresa, con<br />

el cual se construye el índice de hab/hogar para los años 2003 al 2007. Se proyectó el<br />

comportamiento manteniendo constante este indicador, tomando como base lo anterior. Con<br />

este indicador y la proyección número de clientes residenciales se puede inferir la población<br />

asociada al territorio operacional y, por consiguiente, la población abastecida y saneada<br />

tomando en consideración las respectivas coberturas.<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

3.2.3. Proyección de Consumos Unitarios<br />

Para la proyección de las dotaciones de los clientes se utilizaron como base las dotaciones<br />

históricas, expresadas en m3 / cliente / mes y las proyecciones de población; se utilizaron<br />

métodos de regresión para las estimaciones.<br />

La proyección del consumo de los clientes consideró el consumo mensual por cliente histórico,<br />

expresado en (m3/Cl./mes), tomando en cuenta las variaciones significativas en el tiempo<br />

relevantes para su proyección.<br />

3.2.4. Proyección de Clientes<br />

Para la proyección del número de clientes se adoptó la información proporcionada por la<br />

empresa, basada en las solicitudes de factibilidad y de los proyectos inmobiliarios futuro.<br />

3.2.5. Aplicación del criterio de proyección de las Bases definitivas<br />

El criterio para proyectar los clientes que se estableció en las Bases Definitivas, señala que<br />

“Cuando el consumo no residencial alcance una proporción sobre el 20% del consumo total de<br />

la localidad, se proyectarán en forma independiente los clientes residenciales y los clientes no<br />

residenciales.<br />

En la localidad de Lo Barnechea los consumos históricos No Residenciales representan menos<br />

del 20% del consumo total, por lo tanto, la proyección no considera desglose por tipo de cliente.<br />

En Valle Escondido los consumos no residenciales superan el 20% del consumo total. La<br />

proyección, entonces, consideró desglose por tipo de cliente.<br />

3.2.6. Proyección de coberturas<br />

Para las coberturas de agua potable, se considerará una cobertura inicial de 100% en el año<br />

cero, la que se mantiene hasta el final del horizonte de proyección.<br />

Actualmente existe un 100% de cobertura de Agua potable y de Alcantarillado, que es el<br />

parámetro considerado para las proyecciones.<br />

Los clientes tipo jardín se mantienen no conectados al servicio de alcantarillado y, del mismo<br />

modo, los clientes categoría “otros” sin servicio de alcantarillado se mantienen en esta<br />

condición.<br />

3.2.7. Proyección del Consumos Totales<br />

La proyección del consumo total (m3/año) de agua potable se determina como el producto entre<br />

los consumos unitarios por cliente (m3/Cl./mes) y el número de clientes proyectados.<br />

De igual modo para las aguas servidas, se debe multiplicar la facturación unitaria de<br />

alcantarillado por los clientes proyectados, residenciales y no residenciales según corresponda.<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

3.2.8. Demanda de Autofinanciamiento (Q*)<br />

El dimensionamiento de la infraestructura asociada al proyecto de reposición de la empresa, se<br />

efectúa para satisfacer la demanda anual actualizada o demanda de autofinanciamiento (Q*).<br />

Factores de Dimensionamiento<br />

Para la determinación de los caudales de agua potable se consideran los siguientes factores de<br />

dimensionamiento:<br />

a. Factor del Mes de Máximo Consumo (FMMC), se adoptó el mayor de los últimos 3<br />

años: 1,544 para Lo Barnechea y 1,886 en el caso de Valle Escondido.<br />

b. Coeficiente del Día de Máximo Consumo en el Mes de Máximo Consumo (CDMC),<br />

se adoptó el valor de 1,10 para ambas localidades, de acuerdo a lo señalado en<br />

las bases.<br />

c. Factor Máximo Diario (FMD): Es una variable resultado de los dos coeficientes<br />

anteriores, en cuanto corresponde al producto del FMMC y el CDMC, por lo que su<br />

valor queda automáticamente determinado.<br />

d. Factor Máximo Horario: Se utiliza el valor normal de los diseños de ingeniería<br />

sanitaria de 1,5.<br />

e. Pérdidas: Se utilizó el 15%.<br />

f. Factor de Recuperación: Se ha considerado un coeficiente de recuperación de 0,8<br />

constante, según lo indicado en las Bases.<br />

g. Harmon: se utilizó un coeficiente de 3,05<br />

En el Cuadro siguiente se presentan los factores de dimensionamiento, a partir de los cuales se<br />

obtienen los caudales proyectados.<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

Caudales de Agua Potable<br />

Cuadro 3.1<br />

Factores de Dimensionamiento<br />

FACTORES <strong>DE</strong> DISEÑO Lo Barnechea Valle Escondido<br />

FMMC 1,544 1,886<br />

FMD 1,698 2,075<br />

FMH 1,500 1,500<br />

Pérdidas 15% 15%<br />

F.R. 80% 80%<br />

HARMON 3,05 0,00<br />

El caudal de agua potable corresponde al flujo de agua requerido para satisfacer la demanda;<br />

es decir, el consumo total de agua potable más un volumen asociado a la existencia de<br />

pérdidas de agua.<br />

En la etapa de distribución la pérdida máxima a considerar será de un 15% del volumen<br />

captado en la fuente en caso de no existir tratamiento y del volumen de agua tratada efluente<br />

en caso de existir éste. Las pérdidas máximas de 15% señaladas corresponden a aquellas<br />

producidas en las cañerías correspondientes a la etapa de producción y distribución en su<br />

conjunto.<br />

Para fines de dimensionamiento de las obras de infraestructura sanitaria, se distinguen los<br />

siguientes tipos de caudales:<br />

- Caudal Medio<br />

- Caudal Máximo Diario<br />

- Caudal Máximo Horario<br />

En el Cuadro siguiente, se entrega la proyección de caudales de agua potable para la demanda<br />

de autofinanciamiento (Q*)<br />

Cuadro 3.2<br />

Caudales de Dimensionamiento para Agua Potable<br />

Lo Valle<br />

CAUDALES (L/Seg.)<br />

Barnechea Escondido<br />

Qmedio 48,52 9,30<br />

Qmáx. diario 82,39 19,29<br />

Qmáx. horario 123,58 28,94<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

3.3. Proyección de la Demanda de Agua Potable<br />

3.3.1. Antecedentes Históricos de los Sistemas de Agua Potable<br />

a) Clientes y Población Abastecidos con Agua Potable<br />

En el Cuadro siguiente se presentan los datos históricos de clientes de agua potable,<br />

determinados a partir de la información contenida en el SIFAC.<br />

Año<br />

Cuadro Nº 3.3<br />

Clientes Históricos de Agua Potable<br />

Lo Barnechea Valle Escondido Total Empresa<br />

Resid. No Resid. Total Resid. No Resid. Total Resid. No Resid. Total<br />

2003 1.154 83 1.237 32 26 58 1.186 109 1.295<br />

2004 1.219 86 1.305 38 24 62 1.257 110 1.367<br />

2005 1.374 88 1.462 43 25 68 1.417 113 1.530<br />

2006 1.410 95 1.505 61 29 90 1.471 124 1.595<br />

2007 1.623 104 1.727 62 31 93 1.685 135 1.820<br />

2008 1.781 112 1.893 64 27 91 1.845 139 1.984<br />

Con el número de clientes (2003-2008) de la empresa y la población proyectada, se establecen<br />

los siguientes indicadores de Habitantes por Cliente (residencial) para el período 2003-2008.<br />

Cuadro Nº 3.4<br />

Habitantes por Cliente (residencial)<br />

Año<br />

Lo Valle Total<br />

Barnechea Escondido Empresa<br />

2003 4,22 4,22 4,22<br />

2004 4,22 4,22 4,22<br />

2005 4,22 4,22 4,22<br />

2006 4,22 4,22 4,22<br />

2007 4,22 4,22 4,22<br />

2008 4,22 4,22 4,22<br />

El cuadro siguiente muestra la población abastecida con agua potable de AGUAS SANTIAGO<br />

S.A., para sus localidades Lo Barnechea y Valle Escondido:<br />

Cuadro Nº 3.5<br />

Población Histórica Abastecida con AP<br />

Año<br />

Lo Valle Total<br />

Barnechea Escondido Empresa<br />

2003 4.870 135 5.005<br />

2004 5.144 160 5.305<br />

2005 5.798 181 5.980<br />

2006 5.950 257 6.208<br />

2007 6.853 262 7.115<br />

2008 7.520 270 7.790<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

b) Consumos Totales y Unitarios de Agua Potable<br />

A continuación se presentan los antecedentes de consumos de agua potable anuales de<br />

AGUAS SANTIAGO S.A. para las localidades de Lo Barnechea y Valle Escondido, en el periodo<br />

2003-2008.<br />

Año<br />

Cuadro Nº 3.6<br />

Consumos Históricos de AP (M3)<br />

Lo Barnechea Valle Escondido Total Empresa<br />

Resid. No Resid. Total Resid. No Resid. Total Resid. No Resid. Total<br />

2003 850.740 196.424 1.047.164 80.057 82.408 162.465 930.797 278.832 1.209.629<br />

2004 912.046 161.998 1.074.044 104.556 100.451 205.007 1.016.602 262.449 1.279.051<br />

2005 926.786 133.446 1.060.232 119.182 104.192 223.374 1.045.968 237.638 1.283.606<br />

2006 1.051.493 174.156 1.225.649 128.484 108.791 237.275 1.179.977 282.947 1.462.924<br />

2007 1.084.117 216.065 1.300.182 149.161 98.172 247.333 1.233.278 314.237 1.547.515<br />

2008 1.129.226 237.466 1.366.692 163.612 107.809 271.421 1.292.838 345.275 1.638.113<br />

Con las estadísticas de consumos y clientes históricos, se obtienen los siguientes consumos<br />

unitarios expresados en m3 / cliente / mes:<br />

Año<br />

Cuadro Nº 3.7<br />

Consumos Unitarios Históricos<br />

(m 3 /cliente/mes)<br />

Lo Barnechea Valle Escondido Total Empresa<br />

Resid. No Resid. Total Resid. No Resid. Total Resid. No Resid. Total<br />

2003 61,43 197,21 70,54 208,48 264,13 233,43 65,40 213,17 77,84<br />

2004 62,35 156,97 68,59 229,29 348,79 275,55 67,40 198,83 77,97<br />

2005 56,21 126,37 60,43 230,97 347,31 273,74 61,51 175,25 69,91<br />

2006 62,14 152,77 67,87 175,52 312,62 219,70 66,85 190,15 76,43<br />

2007 55,66 173,13 62,74 200,49 263,90 221,62 60,99 193,97 70,86<br />

2008 52,84 176,69 60,16 213,04 332,74 248,55 58,39 207,00 68,81<br />

c) Arranques de Agua Potable<br />

En el Cuadro siguiente se presentan los datos históricos de arranques de agua potable,<br />

determinados a partir de la información contenida en el SIFAC.<br />

Año<br />

Cuadro Nº 3.8<br />

Arranques Históricos de Agua Potable<br />

Lo Barnechea Valle Escondido Total Empresa<br />

Resid. No Resid. Total Resid. No Resid. Total Resid. No Resid. Total<br />

2003 906 74 980 18 24 42 924 98 1.022<br />

2004 971 77 1.048 22 24 46 993 101 1.094<br />

2005 1.127 80 1.207 27 25 52 1.154 105 1.259<br />

2006 1.163 89 1.252 29 25 54 1.192 114 1.306<br />

2007 1.329 97 1.426 30 26 56 1.359 123 1.482<br />

2008 1.449 99 1.548 32 25 57 1.481 124 1.605<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

3.3.2. Proyección de la Demanda de Agua Potable<br />

En lo que sigue se explican las proyecciones de demanda de agua potable efectuadas para la<br />

empresa AGUAS SANTIAGO S.A., separadamente para las localidades de Lo Barnechea y<br />

Valle Escondido.<br />

a) Clientes<br />

Para la proyección del número de clientes se adoptó la información proporcionada por la<br />

empresa, basada en las solicitudes de factibilidad y de los proyectos inmobiliarios futuros.<br />

En Lo Barnechea se proyecta que en Junio del año 2009 se entregarán 40 viviendas; en el año<br />

2010 y 2011 se construirán 40 viviendas / año, y a partir del año 2012 se construirán 50<br />

viviendas / año.<br />

En Valle Escondido para los clientes no residenciales se proyecta que en Junio del año 2009 se<br />

desconectará el arranque provisorio id- servicio 237440. Para los clientes residenciales se<br />

proyecta que se conectará un edificio, en cuya primera etapa (2009) se entregarán 9<br />

departamentos y en el año 2010 se entregarán los 9 departamentos adicionales. A futuro se<br />

proyecta sólo una vivienda por año, atendiendo al crecimiento histórico, y las especiales<br />

condiciones de tamaño y costo que tienen estas propiedades, que las sitúan entre las más<br />

caras de la Región Metropolitana.<br />

b) Consumos Unitarios de Agua Potable (m3 / cliente / mes)<br />

En el caso de Lo Barnechea, para la proyección de los consumos unitarios se analizó el<br />

comportamiento histórico de los consumos mensuales por cliente, expresado en (m3/Cl./mes),<br />

durante los 3 últimos años. Fue necesario ajustar la base de cálculo de estos consumos<br />

unitarios, por cuanto esta localidad registra un alto porcentaje de viviendas sin consumo de AP,<br />

que asciende a 9,4% y 8,6% del total de clientes de la localidad a diciembre de los años 2007 y<br />

2008, respectivamente. Debido a esto, la serie de consumos unitarios de periodo – calculada<br />

del modo habitual como el cuociente entre el total de m3 de AP facturados en el año y el<br />

número de clientes registrados a diciembre – presenta una subestimación en los mismos<br />

porcentajes con respecto a los consumos unitarios reales por cliente logrados en el periodo. En<br />

cualquier caso, se observa una tendencia declinante en los consumos unitarios que se<br />

considera debidamente en la proyección.<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

Cuadro Nº 3.9<br />

Consumos Unitarios por Tramos de Consumo<br />

(m 3 /cliente/mes)<br />

Consumos Unitarios<br />

Tramos de M3 anuales de AP Nº Clientes a Diciembre<br />

(m3 / cliente / mes)<br />

Consumo<br />

2006 2007 2008 2006 2007 2008 2006 2007 2008<br />

0 0 0 4 95 163 162 0,00 0,00 0,00<br />

001 - 10 3.517 4.572 5.906 41 79 88 7,15 4,82 5,59<br />

011 - 15 4.314 5.978 7.035 32 25 33 11,23 19,93 17,77<br />

016 - 20 7.754 9.543 12.407 24 37 24 26,92 21,49 43,08<br />

021 - 30 36.931 43.263 57.136 74 88 94 41,59 40,97 50,65<br />

031 - 40 73.626 79.402 96.937 76 91 110 80,73 72,71 73,44<br />

041 - 50 98.005 104.536 110.272 98 85 152 83,34 102,49 60,46<br />

051 - 60 378.640 366.333 112.361 698 736 152 45,21 41,48 61,60<br />

061 - 70 136.136 150.483 106.140 132 155 170 85,94 80,90 52,03<br />

071 - 80 101.882 106.674 99.267 78 96 164 108,85 92,60 50,44<br />

081 - 120 173.259 207.833 289.222 113 135 436 127,77 128,29 55,28<br />

121 - 160 61.377 60.788 138.136 27 18 167 189,44 281,43 68,93<br />

161 - 200 24.888 28.671 69.618 8 8 59 259,25 298,66 98,33<br />

201 - 240 10.864 21.656 35.949 2 4 21 452,67 451,17 142,65<br />

241 - 280 9.167 12.493 24.952 1 2 13 763,92 520,54 159,95<br />

281 - 300 4.289 11.091 8.381 2 4 462,13 174,60<br />

> 300 101.000 86.866 192.969 6 4 45 1.402,78 1.809,71 357,35<br />

Totales 1.225.649 1.300.182 1.366.692 1.505 1.728 1.894 67,87 62,70 60,13<br />

Depurado de<br />

viviendas sin<br />

consumo<br />

1.225.649 1.300.182 1.366.688 1.410 1.565 1.732 72,44 69,23 65,76<br />

Luego de depurada1 la serie de consumos unitarios históricos del periodo, se proyectó el valor<br />

de tendencia para el siguiente año (2009) mediante una regresión logarítmica de adecuado<br />

ajuste (R2 = 97,2%), obteniéndose un consumo unitario proyectado para el año 2009 de 64,47<br />

m3 / cliente / mes, según se muestra en el Cuadro y Gráfico siguientes:<br />

1 Al calcular la serie mensual de consumos unitarios por cliente, depurada de las viviendas sin consumo, se obtienen promedios<br />

mensuales de 74,3 - 72,7 y 69,2 m3 / cliente / mes para los años 2006 – 2007 y 2008, respectivamente<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

Cuadro Nº 3.10<br />

Proyección de Consumos Unitarios 2009 Lo Barnechea<br />

(m 3 /cliente/mes)<br />

Nº Año Real Adoptada Log<br />

1 2.006 72,44 72,68 72,68<br />

2 2.007 69,23 68,57 68,57<br />

3 2.008 65,76 66,17 66,17<br />

4 2.009 64,47 64,47<br />

PROYECCIÓN CONSUMOS UNITARIOS AP<br />

MOD: LOGARITMICO<br />

75,00<br />

70,00<br />

65,00<br />

60,00<br />

2006 2007 2008 2009<br />

Real<br />

Logarítmica (Real)<br />

y = -5,9244Ln(x) + 72,681<br />

R 2 = 0,9702<br />

Seguidamente, se ajustó el índice obtenido asumiendo una cierta gradualidad de entrada en<br />

régimen de consumo del stock de viviendas sin consumo, de tal modo que en los siguientes<br />

años se reduzca este porcentaje de viviendas a un 3,8% en el 2009, a un 1,8% el 2010 y 1,0%<br />

a partir del siguiente año. De este modo, la serie de consumos unitarios m3 / cliente / mes que<br />

se consideró en la proyección fue de: 62,02 y 63,31 m3 / cliente / mes, respectivamente para<br />

los años 2009 y 2010. Para los siguientes años, a contar del 2011 en adelante se mantuvo<br />

constante este indicador en 63,82 m3 / cliente / mes.<br />

Para Valle Escondido, en el caso de los consumos unitarios residenciales para la proyección<br />

igualmente se analizó el comportamiento histórico de los consumos mensuales por cliente,<br />

expresado en (m3/Cl./mes), durante los 3 últimos años. Luego se proyectó el valor de tendencia<br />

para el siguiente año (2009) mediante regresión (R2 = 99,9%), obteniéndose un consumo<br />

unitario proyectado para el año 2009 de 223,45 m3 / cliente / mes, según se muestra en el<br />

Cuadro y Gráfico siguientes:<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

Cuadro Nº 3.11<br />

Proyección de Consumos Unitarios Residenciales 2009 Valle Escondido<br />

(m3/cliente/mes)<br />

Nº Año Real Adoptada Log<br />

1 2.006 175,52 175,84 175,84<br />

2 2.007 200,49 199,65 199,65<br />

3 2.008 213,04 213,57 213,57<br />

4 2.009 223,45 223,45<br />

PROYECCIÓN CONSUMOS UNITARIOS RESI<strong>DE</strong>NCIALES AP<br />

MOD: LOGARITMICO<br />

230,00<br />

220,00<br />

210,00<br />

200,00<br />

190,00<br />

180,00<br />

170,00<br />

2006 2007 2008 2009<br />

Real<br />

Logarítmica (Real)<br />

y = 34,346Ln(x) + 175,84<br />

R 2 = 0,9985<br />

La serie proyectada de consumos unitarios residenciales consideró un constante el valor de<br />

tendencia de 223,45 m3 / cliente / mes, tanto para los actuales clientes como para las viviendas<br />

individuales que se suman a la localidad a partir del año 2011 (anualmente 1 vivienda). Para los<br />

departamentos que se entregarán en la primera etapa (Junio 2009, 9 departamentos) y en el<br />

año 2010 (9 departamentos adicionales), en la proyección se consideró un consumo unitario<br />

equivalente al 50% del proyectado para las viviendas individuales; es decir: 111,73 m3 / cliente /<br />

mes.<br />

c) Consumos Totales de Agua Potable (M3)<br />

En ambos casos – Lo Barnechea y Valle Escondido – los consumos de agua potable totales<br />

proyectados anualmente se obtuvieron de la multiplicación del número de clientes por sus<br />

respectivos consumos unitarios, determinados del modo explicado precedentemente.<br />

d) Arranques<br />

En Lo Barnechea, por tratarse de viviendas individuales, se proyecta el número de arranques<br />

considerando que cada nuevo cliente agrega un arranque.<br />

En Valle Escondido, se considera que en el año 2009 y 2010 los nuevos clientes corresponden<br />

a departamentos con arranque común, agregándose en este caso sólo un arranque. A partir del<br />

año 2011 los nuevos clientes que se proyectan corresponden a viviendas individuales,<br />

asociadas cada una de ellas a sus respectivos arranques.<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

Cuadro Nº 3.12<br />

Proyección de Demanda AP – Lo Barnechea<br />

Año<br />

Población<br />

T. Oper.<br />

Cobertura<br />

AP (%)<br />

Población Clientes AP Arranques Índices Cons. Unit. (m3/Cl./mes) Consumos AP (m3)<br />

Abastecida Resid. No Res Total Resid. No Res Total Hab./Cl. Cl./Arr. Resid. No Res Total Resid. No Res Total<br />

2003 4.870 100,0% 4.870 1.154 83 1.237 906 74 980 3,94 1,26 61,43 197,21 70,54 850.740 196.424 1.047.164<br />

2004 5.144 100,0% 5.144 1.219 86 1.305 971 77 1.048 3,94 1,25 62,35 156,97 68,59 912.046 161.998 1.074.044<br />

2005 5.798 100,0% 5.798 1.374 88 1.462 1.127 80 1.207 3,97 1,21 56,21 126,37 60,47 926.786 133.446 1.060.232<br />

2006 5.950 100,0% 5.950 1.410 95 1.505 1.163 89 1.252 3,95 1,20 62,14 152,77 67,87 1.051.493 174.156 1.225.649<br />

2007 6.853 100,0% 6.853 1.623 104 1.727 1.329 97 1.426 3,97 1,21 55,66 173,13 62,70 1.084.117 216.065 1.300.182<br />

2008 7.520 100,0% 7.520 1.781 112 1.893 1.449 99 1.548 3,97 1,22 52,84 176,69 60,13 1.129.226 237.466 1.366.692<br />

2009 7.689 100,0% 7.689 1.934 1.588 3,98 1,22 62,02 1.439.320<br />

2010 7.858 100,0% 7.858 1.974 1.628 3,98 1,21 63,31 1.499.631<br />

2011 8.026 100,0% 8.026 2.014 1.668 3,99 1,21 63,82 1.542.483<br />

2012 8.237 100,0% 8.237 2.064 1.718 3,99 1,20 63,82 1.580.777<br />

2013 8.448 100,0% 8.448 2.114 1.768 4,00 1,20 63,82 1.619.071<br />

2014 8.659 100,0% 8.659 2.164 1.818 4,00 1,19 63,82 1.657.365<br />

2015 8.870 100,0% 8.870 2.214 1.868 4,01 1,19 63,82 1.695.659<br />

2016 9.081 100,0% 9.081 2.264 1.918 4,01 1,18 63,82 1.733.953<br />

2017 9.292 100,0% 9.292 2.314 1.968 4,02 1,18 63,82 1.772.247<br />

2018 9.503 100,0% 9.503 2.364 2.018 4,02 1,17 63,82 1.810.541<br />

2019 9.714 100,0% 9.714 2.414 2.068 4,02 1,17 63,82 1.848.835<br />

2020 9.925 100,0% 9.925 2.464 2.118 4,03 1,16 63,82 1.887.129<br />

2021 10.136 100,0% 10.136 2.514 2.168 4,03 1,16 63,82 1.925.423<br />

2022 10.347 100,0% 10.347 2.564 2.218 4,04 1,16 63,82 1.963.717<br />

2023 10.558 100,0% 10.558 2.614 2.268 4,04 1,15 63,82 2.002.011<br />

2024 10.769 100,0% 10.769 2.664 2.318 4,04 1,15 63,82 2.040.305<br />

Q* 8.026 100,0% 8.026 2.014 1.668 3,99 1,21 63,32 1.530.283<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

Cuadro Nº 3.13<br />

Proyección de Demanda AP – Valle Escondido<br />

Año<br />

Población<br />

T. Oper.<br />

Cobertura<br />

AP (%)<br />

Población Clientes AP Arranques Índices Cons. Unit. (m3/Cl./mes) Consumos AP (m3)<br />

Abastecida Resid. No Res Total Resid. No Res Total Hab./Cl. Cl./Arr. Resid. No Res Total Resid. No Res Total<br />

2003 135 100,0% 135 32 26 58 18 24 42 2,33 1,38 208,48 264,13 233,43 80.057 82.408 162.465<br />

2004 160 100,0% 160 38 24 62 22 24 46 2,59 1,35 229,29 348,79 275,55 104.556 100.451 205.007<br />

2005 181 100,0% 181 43 25 68 27 25 52 2,67 1,31 230,97 347,31 273,74 119.182 104.192 223.374<br />

2006 257 100,0% 257 61 29 90 29 25 54 2,86 1,67 175,52 312,62 219,70 128.484 108.791 237.275<br />

2007 262 100,0% 262 62 31 93 30 26 56 2,81 1,66 200,49 263,90 221,62 149.161 98.172 247.333<br />

2008 270 100,0% 270 64 27 91 32 25 57 2,97 1,60 213,04 332,74 248,55 163.612 107.809 271.421<br />

2009 308 100,0% 308 73 29 102 33 25 58 3,02 1,76 202,79 292,84 228,39 177.646 101.909 279.555<br />

2010 346 100,0% 346 82 29 111 33 25 58 3,12 1,91 198,93 280,72 220,30 195.745 97.691 293.436<br />

2011 350 100,0% 350 83 29 112 34 25 59 3,13 1,90 199,22 280,72 220,33 198.427 97.691 296.118<br />

2012 354 100,0% 354 84 29 113 35 25 60 3,14 1,88 199,51 280,72 220,35 201.108 97.691 298.799<br />

2013 359 100,0% 359 85 29 114 36 25 61 3,15 1,87 199,79 280,72 220,38 203.790 97.691 301.481<br />

2014 363 100,0% 363 86 29 115 37 25 62 3,16 1,85 200,07 280,72 220,41 206.471 97.691 304.162<br />

2015 367 100,0% 367 87 29 116 38 25 63 3,17 1,84 200,34 280,72 220,43 209.153 97.691 306.844<br />

2016 371 100,0% 371 88 29 117 39 25 64 3,17 1,83 200,60 280,72 220,46 211.834 97.691 309.525<br />

2017 376 100,0% 376 89 29 118 40 25 65 3,18 1,82 200,86 280,72 220,48 214.516 97.691 312.207<br />

2018 380 100,0% 380 90 29 119 41 25 66 3,19 1,80 201,11 280,72 220,51 217.197 97.691 314.888<br />

2019 384 100,0% 384 91 29 120 42 25 67 3,20 1,79 201,35 280,72 220,53 219.878 97.691 317.569<br />

2020 388 100,0% 388 92 29 121 43 25 68 3,21 1,78 201,59 280,72 220,56 222.560 97.691 320.251<br />

2021 392 100,0% 392 93 29 122 44 25 69 3,22 1,77 201,83 280,72 220,58 225.241 97.691 322.932<br />

2022 397 100,0% 397 94 29 123 45 25 70 3,23 1,76 202,06 280,72 220,61 227.923 97.691 325.614<br />

2023 401 100,0% 401 95 29 124 46 25 71 3,23 1,75 202,28 280,72 220,63 230.604 97.691 328.295<br />

2024 405 100,0% 405 96 29 125 47 25 72 3,24 1,74 202,50 280,72 220,65 233.286 97.691 330.977<br />

Q* 342 100,0% 342 81 29 110 34 25 59 3,11 1,86 200,05 283,48 222,04 194.550 98.652 293.203<br />

ESTUDIO TARIFARIO AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

3.3.3. Estacionalidad de la Demanda<br />

De acuerdo a lo indicado en las Bases, se han calculado los factores de estacionalidad<br />

que se presentan en el siguiente cuadro.<br />

Cuadro Nº 3.14<br />

Factores de Estacionalidad Agua Potable Aguas Santiago S.A.<br />

Estacionalidad Lo Barnechea Valle Escondido<br />

SOBRECONSUMO 20% 23%<br />

CONSUMO NO PUNTA 55% 50%<br />

CONSUMO PUNTA 25% 27%<br />

3.3.4. Demanda de Clientes No Regulados<br />

De acuerdo a lo informado por la empresa no se han considerado clientes No Regulados<br />

en Agua Potable.<br />

3.4. Proyección de la Demanda de Aguas Servidas<br />

3.4.1. Antecedentes Históricos Sistemas de Aguas Servidas<br />

a) Clientes y Población Históricos con Descarga de Aguas Servidas<br />

En el Cuadro siguiente se presentan los datos históricos de clientes de aguas servidas,<br />

determinados a partir de la información contenida en el SIFAC.<br />

Año<br />

Cuadro Nº 3.15<br />

Clientes Históricos de Aguas Servidas<br />

Lo Barnechea Valle Escondido Total Empresa<br />

Resid. No Resid. Total Resid. No Resid. Total Resid. No Resid. Total<br />

2003 1.154 18 1.172 32 8 40 1.186 26 1.212<br />

2004 1.219 18 1.237 38 8 46 1.257 26 1.283<br />

2005 1.374 19 1.393 43 9 52 1.417 28 1.445<br />

2006 1.410 19 1.429 61 12 73 1.471 31 1.502<br />

2007 1.624 21 1.645 62 12 74 1.686 33 1.719<br />

2008 1.782 22 1.804 64 12 76 1.846 34 1.880<br />

De acuerdo a los antecedentes históricos de cobertura y población en el territorio<br />

operacional, la población saneada de AGUAS SANTIAGO S.A. es la siguiente:<br />

Cuadro Nº 3.16<br />

Población Histórica Saneada AS<br />

Año<br />

Lo Valle Total<br />

Barnechea Escondido Empresa<br />

2003 4.870 135 5.005<br />

2004 5.144 160 5.305<br />

2005 5.798 181 5.980<br />

2006 5.950 257 6.208<br />

2007 6.853 262 7.115<br />

2008 7.520 270 7.790<br />

ESTUDIO <strong>DE</strong> INTERCAMBIO, AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

b) Facturación Total y Unitaria Históricas de Aguas Servidas<br />

En el Cuadro siguiente, se presentan los antecedentes de facturaciones de aguas<br />

servidas anuales históricas de AGUAS SANTIAGO S.A., a partir del año 2003.<br />

Año<br />

Cuadro Nº 3.17<br />

Facturación Histórica AS (m3)<br />

Lo Barnechea Valle Escondido Total Empresa<br />

Resid. No Resid. Total Resid. No Resid. Total Resid. No Resid. Total<br />

2003 850.740 74.242 924.982 80.643 63.975 144.618 931.383 138.217 1.069.600<br />

2004 912.046 57.804 969.850 101.595 54.845 156.440 1.013.641 112.649 1.126.290<br />

2005 926.786 59.113 985.899 119.182 51.069 170.251 1.045.968 110.182 1.156.150<br />

2006 1.055.777 44.079 1.099.856 128.484 51.806 180.290 1.184.261 95.885 1.280.146<br />

2007 1.084.117 48.327 1.132.444 149.161 52.384 201.545 1.233.278 100.711 1.333.989<br />

2008 1.129.226 53.197 1.182.423 163.612 50.156 213.768 1.292.838 103.353 1.396.191<br />

Con las facturaciones, los clientes y la población histórica, se obtienen las facturaciones<br />

unitarias siguientes:<br />

Año<br />

Cuadro Nº 3.18<br />

Facturación Unitaria Histórica<br />

(m3/cliente/mes)<br />

Lo Barnechea Valle Escondido Total Empresa<br />

Resid. No Resid. Total Resid. No Resid. Total Resid. No Resid. Total<br />

2003 61,43 343,71 65,77 210,01 666,41 301,29 65,44 443,00 77,84<br />

2004 62,35 267,61 65,34 222,80 571,30 283,41 67,20 361,05 77,97<br />

2005 56,21 259,27 58,98 230,97 472,86 272,84 61,51 327,92 69,91<br />

2006 62,40 193,33 64,14 175,52 359,76 205,81 67,09 257,76 76,43<br />

2007 55,63 191,77 57,37 200,49 363,78 226,97 60,96 254,32 70,86<br />

2008 52,81 201,50 54,62 213,04 348,31 234,39 58,36 253,32 68,81<br />

c) Uniones Domiciliarias<br />

En el Cuadro siguiente se presentan los datos históricos de uniones domiciliarias de<br />

alcantarillado, determinados a partir de la información contenida en el SIFAC.<br />

Cuadro Nº 3.19<br />

Uniones Domiciliarias Históricas<br />

Lo Barnechea Valle Escondido Total Empresa<br />

Año<br />

No<br />

Resid. No Resid. Total Resid.<br />

Total Resid. No Resid. Total<br />

Resid.<br />

2003 906 18 924 18 8 26 924 26 950<br />

2004 971 18 989 22 8 30 993 26 1.019<br />

2005 1.127 19 1.146 27 9 36 1.154 28 1.182<br />

2006 1.163 19 1.182 29 9 38 1.192 28 1.220<br />

2007 1.328 19 1.347 30 9 39 1.358 28 1.386<br />

2008 1.447 19 1.466 30 9 39 1.477 28 1.505<br />

ESTUDIO <strong>DE</strong> INTERCAMBIO, AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

3.4.2. Consumo no Regulado<br />

De acuerdo a lo informado por la empresa no se han considerado Clientes ni consumos<br />

No Regulados en Aguas Servidas.<br />

3.4.3. Proyección de la Demanda de Aguas Servidas<br />

En los siguientes Cuadros se entregan las proyecciones de demanda de aguas servidas<br />

efectuada para la empresa AGUAS SANTIAGO S.A., separadamente para las localidades<br />

de Lo Barnechea y Valle Escondido.<br />

ESTUDIO <strong>DE</strong> INTERCAMBIO, AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

Cuadro N° 3.20<br />

Proyección de Facturación de AS – Lo Barnechea<br />

Año<br />

Población<br />

T. Oper.<br />

Cobertura<br />

AS (%)<br />

Población Clientes AS Arranques Índices Cons. Unit. (m3/Cl./mes) Consumos AS (m3)<br />

Saneada Resid. No Res Total Resid. No Res Total Hab./Cl. Cl./UD Resid. No Res Total Resid. No Res Total<br />

2003 4.870 100,0% 4.870 1.154 18 1.172 906 18 924 4,16 1,27 61,43 343,71 65,77 850.740 74.242 924.982<br />

2004 5.144 100,0% 5.144 1.219 18 1.237 971 18 989 4,16 1,25 62,35 267,61 65,34 912.046 57.804 969.850<br />

2005 5.798 100,0% 5.798 1.374 19 1.393 1.127 19 1.146 4,16 1,22 56,21 259,27 58,98 926.786 59.113 985.899<br />

2006 5.950 100,0% 5.950 1.410 19 1.429 1.163 19 1.182 4,16 1,21 62,40 193,33 64,14 1.055.777 44.079 1.099.856<br />

2007 6.853 100,0% 6.853 1.624 21 1.645 1.328 19 1.347 4,17 1,22 55,63 191,77 57,37 1.084.117 48.327 1.132.444<br />

2008 7.520 100,0% 7.520 1.782 22 1.804 1.447 19 1.466 4,17 1,23 52,81 201,50 54,62 1.129.226 53.197 1.182.423<br />

2009 7.689 100,0% 7.689 1.844 1.506 4,17 1,22 56,75 1.255.863<br />

2010 7.858 100,0% 7.858 1.884 1.546 4,17 1,22 57,88 1.308.487<br />

2011 8.026 100,0% 8.026 1.924 1.586 4,17 1,21 58,29 1.345.877<br />

2012 8.237 100,0% 8.237 1.974 1.636 4,17 1,21 58,23 1.379.290<br />

2013 8.448 100,0% 8.448 2.024 1.686 4,17 1,20 58,16 1.412.704<br />

2014 8.659 100,0% 8.659 2.074 1.736 4,18 1,19 58,10 1.446.117<br />

2015 8.870 100,0% 8.870 2.124 1.786 4,18 1,19 58,05 1.479.530<br />

2016 9.081 100,0% 9.081 2.174 1.836 4,18 1,18 57,99 1.512.943<br />

2017 9.292 100,0% 9.292 2.224 1.886 4,18 1,18 57,94 1.546.356<br />

2018 9.503 100,0% 9.503 2.274 1.936 4,18 1,17 57,89 1.579.769<br />

2019 9.714 100,0% 9.714 2.324 1.986 4,18 1,17 57,85 1.613.182<br />

2020 9.925 100,0% 9.925 2.374 2.036 4,18 1,17 57,80 1.646.595<br />

2021 10.136 100,0% 10.136 2.424 2.086 4,18 1,16 57,76 1.680.008<br />

2022 10.347 100,0% 10.347 2.474 2.136 4,18 1,16 57,71 1.713.421<br />

2023 10.558 100,0% 10.558 2.524 2.186 4,18 1,15 57,67 1.746.834<br />

2024 10.769 100,0% 10.769 2.574 2.236 4,18 1,15 57,64 1.780.247<br />

Q* 8.026 100,0% 8.026 1.924 1.586 4,17 1,21 57,83 1.335.232<br />

ESTUDIO <strong>DE</strong> INTERCAMBIO, AGUAS SANTIAGO S.A., PERÍODO 2010-2015.

SUPERINTEN<strong>DE</strong>NCIA <strong>DE</strong> SERVICIOS SANITARIOS<br />

Cuadro Nº 3.21<br />

Proyección de Demanda AS – Valle Escondido<br />

Año<br />

Población<br />

T. Oper.<br />

Cobertura<br />

AS (%)<br />

Población Clientes AS Uniones Domiciliarias Índices Cons. Unit. (m3/Cl./mes) Consumos AS (m3)<br />

Saneada Resid. No Res Total Resid. No Res Total Hab./Cl. Cl./UD Resid. No Res Total Resid. No Res Total<br />

2003 135 100,0% 135 32 8 40 18 8 26 3,38 1,54 210,01 666,41 301,29 80.643 63.975 144.618<br />

2004 160 100,0% 160 38 8 46 22 8 30 3,49 1,53 222,80 571,30 283,41 101.595 54.845 156.440<br />

2005 181 100,0% 181 43 9 52 27 9 36 3,49 1,44 230,97 472,86 272,84 119.182 51.069 170.251<br />

2006 257 100,0% 257 61 12 73 29 9 38 3,53 1,92 175,52 359,76 205,81 128.484 51.806 180.290<br />

2007 262 100,0% 262 62 12 74 30 9 39 3,54 1,90 200,49 363,78 226,97 149.161 52.384 201.545<br />

2008 270 100,0% 270 64 12 76 30 9 39 3,55 1,95 213,04 348,31 234,39 163.612 50.156 213.768<br />