espacio en blanco - Comcel

espacio en blanco - Comcel

espacio en blanco - Comcel

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

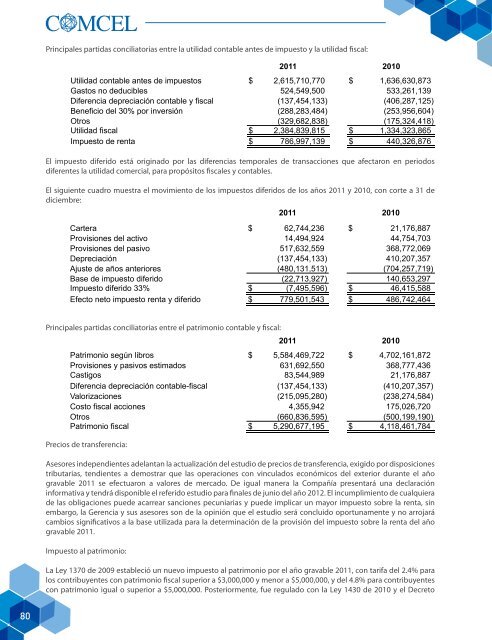

Principales partidas conciliatorias <strong>en</strong>tre la utilidad contable antes de impuesto y la utilidad fiscal:<br />

2011 2010<br />

Utilidad contable antes de impuestos $ 2,615,710,770 $ 1,636,630,873<br />

Gastos no deducibles 524,549,500 533,261,139<br />

Difer<strong>en</strong>cia depreciación contable y fiscal (137,454,133) (406,287,125)<br />

B<strong>en</strong>eficio del 30% por inversión (288,283,484) (253,956,604)<br />

Otros (329,682,838) (175,324,418)<br />

Utilidad fiscal $ 2,384,839,815 $ 1,334,323,865<br />

Impuesto de r<strong>en</strong>ta $ 786,997,139 $ 440,326,876<br />

El impuesto diferido está originado por las difer<strong>en</strong>cias temporales de transacciones que afectaron <strong>en</strong> periodos<br />

difer<strong>en</strong>tes la utilidad comercial, para propósitos fiscales y contables.<br />

El sigui<strong>en</strong>te cuadro muestra el movimi<strong>en</strong>to de los impuestos diferidos de los años 2011 y 2010, con corte a 31 de<br />

diciembre:<br />

2011<br />

2010<br />

Cartera<br />

Provisiones del activo<br />

Provisiones del pasivo<br />

Depreciación<br />

Ajuste de años anteriores<br />

Base de impuesto diferido<br />

Impuesto diferido 33%<br />

Efecto neto impuesto r<strong>en</strong>ta y diferido<br />

$ 62,744,236<br />

14,494,924<br />

517,632,559<br />

(137,454,133)<br />

(480,131,513)<br />

(22,713,927)<br />

$ (7,495,596)<br />

$ 779,501,543<br />

$ 21,176,887<br />

44,754,703<br />

368,772,069<br />

410,207,357<br />

(704,257,719)<br />

140,653,297<br />

$ 46,415,588<br />

$ 486,742,464<br />

Principales partidas conciliatorias <strong>en</strong>tre el patrimonio contable y fiscal:<br />

2011<br />

Patrimonio según libros<br />

Provisiones y pasivos estimados<br />

Castigos<br />

Difer<strong>en</strong>cia depreciación contable-fiscal<br />

Valorizaciones<br />

Costo fiscal acciones<br />

Otros<br />

Patrimonio fiscal<br />

$ 5,584,469,722<br />

631,692,550<br />

83,544,989<br />

(137,454,133)<br />

(215,095,280)<br />

4,355,942<br />

(660,836,595)<br />

$ 5,290,677,195<br />

2010<br />

$ 4,702,161,872<br />

368,777,436<br />

21,176,887<br />

(410,207,357)<br />

(238,274,584)<br />

175,026,720<br />

(500,199,190)<br />

$ 4,118,461,784<br />

Precios de transfer<strong>en</strong>cia:<br />

Asesores indep<strong>en</strong>di<strong>en</strong>tes adelantan la actualización del estudio de precios de transfer<strong>en</strong>cia, exigido por disposiciones<br />

tributarias, t<strong>en</strong>di<strong>en</strong>tes a demostrar que las operaciones con vinculados económicos del exterior durante el año<br />

gravable 2011 se efectuaron a valores de mercado. De igual manera la Compañía pres<strong>en</strong>tará una declaración<br />

informativa y t<strong>en</strong>drá disponible el referido estudio para finales de junio del año 2012. El incumplimi<strong>en</strong>to de cualquiera<br />

de las obligaciones puede acarrear sanciones pecuniarias y puede implicar un mayor impuesto sobre la r<strong>en</strong>ta, sin<br />

embargo, la Ger<strong>en</strong>cia y sus asesores son de la opinión que el estudio será concluido oportunam<strong>en</strong>te y no arrojará<br />

cambios significativos a la base utilizada para la determinación de la provisión del impuesto sobre la r<strong>en</strong>ta del año<br />

gravable 2011.<br />

Impuesto al patrimonio:<br />

La Ley 1370 de 2009 estableció un nuevo impuesto al patrimonio por el año gravable 2011, con tarifa del 2.4% para<br />

los contribuy<strong>en</strong>tes con patrimonio fiscal superior a $3,000,000 y m<strong>en</strong>or a $5,000,000, y del 4.8% para contribuy<strong>en</strong>tes<br />

con patrimonio igual o superior a $5,000,000. Posteriorm<strong>en</strong>te, fue regulado con la Ley 1430 de 2010 y el Decreto<br />

80