espacio en blanco - Comcel

espacio en blanco - Comcel

espacio en blanco - Comcel

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

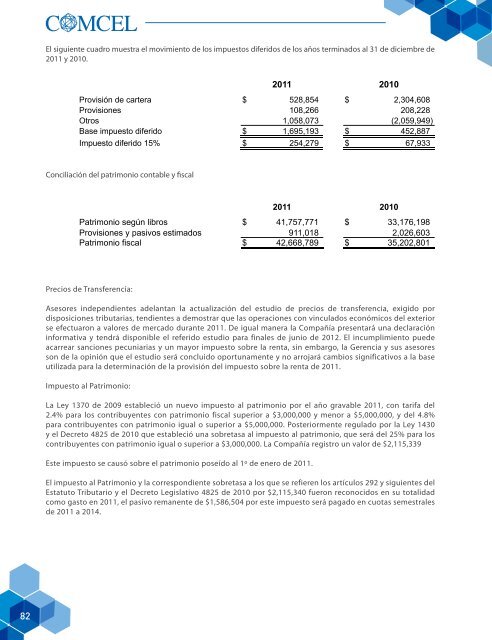

El sigui<strong>en</strong>te cuadro muestra el movimi<strong>en</strong>to de los impuestos diferidos de los años terminados al 31 de diciembre de<br />

2011 y 2010.<br />

2011 2010<br />

Provisión de cartera $ 528,854 $ 2,304,608<br />

Provisiones 108,266 208,228<br />

Otros 1,058,073 (2,059,949)<br />

Base impuesto diferido $ 1,695,193 $ 452,887<br />

Impuesto diferido 15% $ 254,279 $ 67,933<br />

Conciliación del patrimonio contable y fiscal<br />

Patrimonio según libros<br />

Provisiones y pasivos estimados<br />

Patrimonio fiscal<br />

2011<br />

$ 41,757,771<br />

911,018<br />

$ 42,668,789<br />

2010<br />

$ 33,176,198<br />

2,026,603<br />

$ 35,202,801<br />

Precios de Transfer<strong>en</strong>cia:<br />

Asesores indep<strong>en</strong>di<strong>en</strong>tes adelantan la actualización del estudio de precios de transfer<strong>en</strong>cia, exigido por<br />

disposiciones tributarias, t<strong>en</strong>di<strong>en</strong>tes a demostrar que las operaciones con vinculados económicos del exterior<br />

se efectuaron a valores de mercado durante 2011. De igual manera la Compañía pres<strong>en</strong>tará una declaración<br />

informativa y t<strong>en</strong>drá disponible el referido estudio para finales de junio de 2012. El incumplimi<strong>en</strong>to puede<br />

acarrear sanciones pecuniarias y un mayor impuesto sobre la r<strong>en</strong>ta, sin embargo, la Ger<strong>en</strong>cia y sus asesores<br />

son de la opinión que el estudio será concluido oportunam<strong>en</strong>te y no arrojará cambios significativos a la base<br />

utilizada para la determinación de la provisión del impuesto sobre la r<strong>en</strong>ta de 2011.<br />

Impuesto al Patrimonio:<br />

La Ley 1370 de 2009 estableció un nuevo impuesto al patrimonio por el año gravable 2011, con tarifa del<br />

2.4% para los contribuy<strong>en</strong>tes con patrimonio fiscal superior a $3,000,000 y m<strong>en</strong>or a $5,000,000, y del 4.8%<br />

para contribuy<strong>en</strong>tes con patrimonio igual o superior a $5,000,000. Posteriorm<strong>en</strong>te regulado por la Ley 1430<br />

y el Decreto 4825 de 2010 que estableció una sobretasa al impuesto al patrimonio, que será del 25% para los<br />

contribuy<strong>en</strong>tes con patrimonio igual o superior a $3,000,000. La Compañía registro un valor de $2,115,339<br />

Este impuesto se causó sobre el patrimonio poseído al 1º de <strong>en</strong>ero de 2011.<br />

El impuesto al Patrimonio y la correspondi<strong>en</strong>te sobretasa a los que se refier<strong>en</strong> los artículos 292 y sigui<strong>en</strong>tes del<br />

Estatuto Tributario y el Decreto Legislativo 4825 de 2010 por $2,115,340 fueron reconocidos <strong>en</strong> su totalidad<br />

como gasto <strong>en</strong> 2011, el pasivo reman<strong>en</strong>te de $1,586,504 por este impuesto será pagado <strong>en</strong> cuotas semestrales<br />

de 2011 a 2014.<br />

82